Михаил Медведев - Баланс для начинающих

- Название:Баланс для начинающих

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-464-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Медведев - Баланс для начинающих краткое содержание

Благодаря этой книге вы сможете без посторонней помощи разобраться в алгоритме составления бухгалтерского баланса. Она избавит вас от необходимости запоминать массу ненужных сведений и даст основополагающие универсальные знания, с помощью которых вы поймете сам способ учета и сможете применять его в любой ситуации. Настоящее издание будет доступно даже самому неподготовленному читателю. В тексте приведены наглядные таблицы и иллюстрации, облегчающие восприятие.

Книга рекомендуется начинающим бухгалтерам, предпринимателям, а также студентам и преподавателям соответствующих специальностей.

Баланс для начинающих - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вследствие этого право собственности не должно влиять на бухгалтерскую методологию, провоцируя создание специфических объектов за балансом. По-хорошему, обе области – гражданское законодательство и бухгалтерский учет – зависимы от экономики. И чтобы устанавливать правила перемещения вещей, и чтобы вести учет этих вещей, необходимо представлять, что это за вещи и по каким законам их вообще возможно перемещать, а этим занимается экономика.

В любом случае объекты, имеется на них право собственности или нет, должны учитываться единообразно, а не в разных – двойной и одинарной – подсистемах учета. Если же правила, придерживаясь которых, это можно осуществить, пока неизвестны, следует честно в этом признаться.

Обдумайте!

1. Отсутствие права собственности на некоторые объекты, регистрируемые в рамках одинарной записи, – отговорка, а не объяснение.

• Во-первых, за балансом учитываются и иные объекты.

• Во-вторых, не праву собственности влиять на методологию бухгалтерского учета.

Глава 40

Критика динамического баланса

До сих пор мы только тем и занимались, что последовательно усложняли баланс – за счет введения в круг нашего обзора допущенных при проектировании баланса ошибок. Теперь же попытаемся, устранив некоторые из них, баланс упростить.

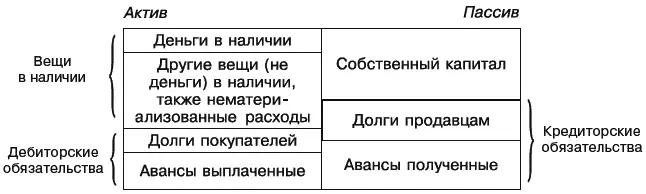

Если присмотреться, совмещение статических элементов с динамическими вдвое увеличило количество разделов бухгалтерского баланса(рис. 91). Примерно таким, хотя в абсолютно иной терминологии, предстает баланс в трактовке немецкого экономиста Э. Шмаленбаха (1873–1955), считающегося изобретателем динамической концепции баланса (рис. 89).

Рис. 89.Комбинация статического и динамического балансов, в виде разделов баланса

Основное, что можно извлечь из анализа баланса такого вида: мысль о неоднородности как дебиторских, так и кредиторских обязательств, а также вещей в наличии. То, чем именно они неоднородны, в официальной методологии развития не получило, но крайне важно для наших дальнейших изысканий.

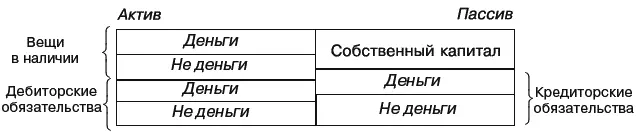

А если на секунду позабыть о не укладывающихся в схему оказанных услугах, у нас получается? Получается, что наложением динамического баланса на статический осуществилось разделение всех имеющихся у статического баланса разделов, за исключением собственного капитала, на деньги и другие вещи, т. е. не деньги(рис. 90).

Рис. 90.Комбинация статического и динамического балансов в виде денежных и неденежных разделов баланса

Долги покупателей – денежные обязательства? Денежные, т. к. покупатели обязуются деньгами. А выплаченные авансы? Нет, обязательства не денежные: они должны быть погашены не деньгами, а товарами, за которые, собственно, и авансировано. Аналогичным образом долги продавцам имеют своим предметом деньги, а полученные авансы – нет, не деньги, поскольку этот долг в данном случае должен быть погашен товаром.

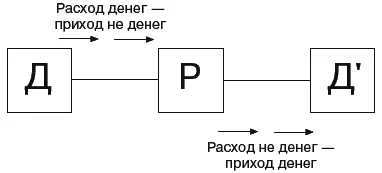

Что представляют собой отдельные элементы кругооборота капитала, как деньги и не деньги (рис. 91)? Только они для кругооборота капитала и значимы!

Рис. 91.Фазы существования денег и не денег при кругообороте капитала

Ничего удивительного, если вспомнить определения доходов и расходов – как номинала поступивших и выбывших денег! Экономические категории доходов и расходов тесно связаны с деньгами, не могут быть не связаны с ними, отсюда, с точки зрения динамического подхода, и классификация всех объектов на деньги и не деньги (доходы и расходы).

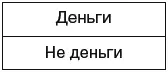

Получается, что динамический баланс следовало бы представлять не как отношение доходов и расходов, а как отношение денег и не денег, т. е. вещей (рис. 92).

Рис. 92.Динамический однофазный баланс. Принципиальная схема

Конечно, при этом не следует забывать, что объекты в таком однофазном балансе могут представлять собой как настоящие, так и будущие объекты; причем зарегистрированные по любой из фаз своего существования.

Если мы правы, то введение в систему учета категорий доходов и расходов было ошибочно, ибо регистрация денег – а деньги все-таки представляют собой вещи, хотя и не совсем обыкновенные вещи! – полностью покрывает регистрацию доходов с расходами.

Вспомните, как мы определили доходы и расходы – как номинал поступающих и выбывающих денег. Но если так, то любое поступление денег является доходом, а любое выбытие денег – расходом. Почему нет? Единственным условием для возникновения доходов и расходов является отсутствие одновременной регистрации денег по противоположной фазе существования, поэтому выдача денег в долг расходом не является. Регистрируя выбытие денег, мы одновременно регистрируем, в виде дебиторского обязательства, будущее поступление денег, а согласно нашей договоренности одновременная регистрация поступления и выбытия денег не считается доходом и расходом. Простая условность.

Но почему тогда не считается доходом и расходом погашение долга, когда у должника наблюдается выбытие денег, а у кредитора поступление денег? Совершенно по иной причине, обусловленной неправильной методикой регистрации обязательств. Как мы помним, при регистрации обязательств в системе учета появляется лишний, отсутствующий в имущественном комплексе объект. В реальности регистрируется будущее выбытие объекта, а в системе учета проходит не только оно, но и мифическое обязательство, длящееся от момента регистрации до фактического выбытия объекта. В момент же погашения обязательства – как со стороны должника, так и со стороны кредитора – никакого ранее не зарегистрированного движения денег не происходит. Выбытие денег у должника было на самом деле зарегистрировано в момент регистрации им кредиторского обязательства, а поступление денег у кредитора – в момент регистрации им дебиторского обязательства.

А что с орудиями труда? Покупка орудия труда, поскольку имеет место неоспоримое выбытие денег, представляет собой расход. Данный расход покрывается доходом от продажи изделий, изготавливаемых при помощи указанного орудия труда. Так и должно быть. Если же мы хотим соотнести расходы по покупке орудия труда с доходами, то должны соотнести в информационной системе учета названное орудие труда с соответствующими объектами калькулирования. Каким образом – для нас, занимающихся проблемой баланса, не главное.

Читать дальшеИнтервал:

Закладка: