Ольга Соснаускене - Бюджетный учет. Организация и ведение

- Название:Бюджетный учет. Организация и ведение

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2009

- Город:Москва

- ISBN:978-5-699-36675-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Бюджетный учет. Организация и ведение краткое содержание

Прочитав эту написанную простым и понятным языком книгу, любой бухгалтер разберется в особенностях учета в бюджетных учреждениях.

Материал снабжен огромным количеством практических примеров, которые наглядно показывают, как правильно отражать операции с основными средствами и материальными запасами, выдачу заработной платы и государственных пособий, внебюджетную деятельность и уплату налогов.

Автор также указала, на что следует обратить внимание, чтобы грамотно составить бюджетную отчетность.

В издании отражены все самые последние изменения в законодательстве Российской Федерации, в том числе внесенные приказом Минфина России от 3 июля 2009 г. № 69н «О внесении изменений в Инструкцию по бюджетному учету, утвержденную приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. № 148н».

Материал содержит также комментарий к Методическим рекомендациям по применению классификации операций сектора государственного управления, утвержденным письмом Минфина России от 21 июля 2009 г. № 02-05-10/2931, которые должны применять все «бюджетники».

Книга станет незаменимым помощником работников бухгалтерских служб и централизованных бухгалтерий бюджетных организаций и учреждений, контролеров-ревизоров, слушателей курсов подготовки и повышения квалификации специалистов по бюджетному учету, студентов высших и средних учебных заведений, руководителей бюджетных организаций.

Бюджетный учет. Организация и ведение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• за управление транспортным средством вне сезонного периода страхования – в размере 3 МРОТ (300 руб.);

• за управление транспортным средством водителем, не включенным в список лиц, допущенных к управлению (при страховании с ограничением количества водителей), – 3 МРОТ (300 руб.).

При наступлении страховых случаев страхователю выплачивается страховое возмещение. Для его получения учреждение должно представить в страховую компанию в течение 15 рабочих дней после дорожно-транспортного происшествия (ДТП) следующие документы (п. 44 Правил страхования ответственности автовладельцев):

– справку о дорожно-транспортном происшествии, выданную органом милиции, отвечающим за безопасность дорожного движения, по форме, утвержденной приказом МВД России от 25.09.2006 № 748 «О форме справки о дорожно-транспортном происшествии», которая прилагается к заявлению о выплате страховой суммы по ОСАГО;

– извещение о дорожно-транспортном происшествии (если его заполнял потерпевший).

Копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении, полученные в органах милиции, представляют потерпевшие в случаях, предусмотренных законодательством Российской Федерации. Кроме того, в зависимости от вида причиненного вреда потерпевший представляет страховщику и другие документы, приведенные в п. 51, 53 – 56 или п. 61 Правил страхования ответственности автовладельцев.

Оценка причиненного транспортному средству вреда осуществляется при проведении независимой его технической экспертизы, в соответствии с правилами, утвержденными постановлением Правительства РФ от 24.04.2003 № 238 «Об организации независимой технической экспертизы транспортных средств» (далее – Правила организации экспертизы). Для экспертизы привлекается эксперт-техник (экспертная организация). Оплата этих услуг и возмещение других расходов на экспертизу производятся за счет средств страхователя. Впоследствии страховщик возмещает эти расходы согласно заключенному договору. По результатам экспертизы в письменной форме составляется экспертное заключение, в котором должны быть указаны (п. 19 Правил организации экспертизы):

• полное наименование, организационно-правовая форма, место нахождения экспертной организации, фамилия, имя, отчество, должность и государственный реестровый номер эксперта-техника, которому руководитель поручил проведение экспертизы;

• дата составления и порядковый номер экспертного заключения;

• основание для проведения экспертизы;

• полное фирменное наименование и местонахождение страховщика;

• полное наименование и местонахождение потерпевшего – юридического лица;

• перечень и точное описание объектов, представленных страховщиком (потерпевшим) для исследования и оценки;

• нормативное, методическое и другое обеспечение, использованное при проведении экспертизы;

• сведения о документах, в том числе о страховом полисе обязательного страхования гражданской ответственности, рассмотренных в процессе экспертизы;

• описание проведенных исследований;

• обоснование результатов экспертизы, а также ограничения и пределы их применения;

• выводы по каждому из поставленных вопросов.

Выводы экспертизы не должны содержать формулировки, допускающие неоднозначное толкование. Заключение сшивается (с указанием количества сшитых страниц) и передается страховщику (потерпевшему) под расписку или направляется по почте с уведомлением о вручении.

В случае если страховщик (потерпевший) с выводами экспертизы не согласен, он может организовать повторную экспертизу с привлечением другого эксперта-техника.

Расходы, связанные с назначением и проведением повторной экспертизы, оплачиваются за счет средств ее инициатора (п. 20 – 22 Правил организации экспертизы).

Если ущерб нанесен жизни и здоровью, то потерпевшему должны компенсировать утраченный заработок (доход), который он имел или мог иметь на день причинения ему вреда. В соответствии с п. 55, 56 Правил № 263 страховая компания обязана компенсировать дополнительно понесенные расходы:

– лечение;

– дополнительное питание;

– приобретение лекарств;

– протезирование;

– посторонний уход;

– санаторно-курортное лечение;

– приобретение специальных транспортных средств;

– подготовку к другой профессии.

Максимальная страховая сумма по ОСАГО, в пределах которой страховщик возместит страхователю причиненный ущерб, составляет 400 000 руб. (ст. 7 Федерального закона от 25.04.2002 № 40-ФЗ). Из этой суммы на возмещение вреда, причиненного жизни или здоровью пострадавших, при наличии нескольких потерпевших приходится 240 000 руб., одного потерпевшего – не более 160 000 руб.; имуществу нескольких потерпевших – 160 000 руб., одного потерпевшего – не более 120 000 руб.

Эти страховые суммы выплачиваются в каждом страховом случае. Например, если в течение нескольких часов автомобиль попал в несколько аварий, то по каждой из них максимальная страховая сумма составит 400 000 руб.

Независимо от того, что будет в будущем с попавшей в аварию машиной, учреждение (как балансодержатель) не вправе самостоятельно распоряжаться закрепленным за ним на праве оперативного управления имуществом без согласия собственника (п. 1 ст. 297 ГК РФ). Разрешение на проведение каких-либо операций с транспортным средством следует получить в органе исполнительной власти, за которым закреплена функция управления и распоряжения государственным имуществом. После ДТП автомобиль можно отремонтировать, списать (как не подлежащий ремонту) и купить новый.

Для того чтобы оформить списание машины, следует заполнить соответствующий акт (форма № 0306004 утверждена постановлением Госкомстата России от 21.01.2003 № 7). К нему нужно приложить документ, подтверждающий снятие машины с учета в ГАИ (п. 4 письма Росстата от 31.03.2005 № 01-02-09/205).

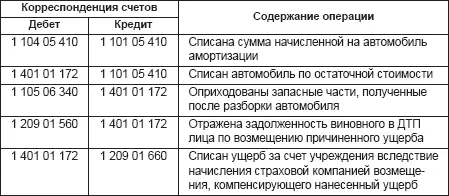

Учреждение производит следующие записи:

Вместе с этим составляется проводка:

Дебет 1 205 04 560 (страховая компания) «Увеличение дебиторской задолженности по суммам принудительного изъятия» – Кредит:

а) если за учреждением закреплены функции администрирования поступлений:

1 401 01 140 «Доходы от сумм принудительного изъятия»;

б) если учреждение не администрирует поступления: 1 303 05 730 (учреждение или страховая компания) «Увеличение кредиторской задолженности по прочим платежам в бюджет» – начислено причитающееся к перечислению в бюджет страховое возмещение (его часть), выплачиваемое страховой компанией и компенсирующее нанесенный ущерб застрахованного имущества – сумма к перечислению в бюджет.

Читать дальшеИнтервал:

Закладка: