Ольга Соснаускене - Бюджетный учет. Организация и ведение

- Название:Бюджетный учет. Организация и ведение

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2009

- Город:Москва

- ISBN:978-5-699-36675-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Бюджетный учет. Организация и ведение краткое содержание

Прочитав эту написанную простым и понятным языком книгу, любой бухгалтер разберется в особенностях учета в бюджетных учреждениях.

Материал снабжен огромным количеством практических примеров, которые наглядно показывают, как правильно отражать операции с основными средствами и материальными запасами, выдачу заработной платы и государственных пособий, внебюджетную деятельность и уплату налогов.

Автор также указала, на что следует обратить внимание, чтобы грамотно составить бюджетную отчетность.

В издании отражены все самые последние изменения в законодательстве Российской Федерации, в том числе внесенные приказом Минфина России от 3 июля 2009 г. № 69н «О внесении изменений в Инструкцию по бюджетному учету, утвержденную приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. № 148н».

Материал содержит также комментарий к Методическим рекомендациям по применению классификации операций сектора государственного управления, утвержденным письмом Минфина России от 21 июля 2009 г. № 02-05-10/2931, которые должны применять все «бюджетники».

Книга станет незаменимым помощником работников бухгалтерских служб и централизованных бухгалтерий бюджетных организаций и учреждений, контролеров-ревизоров, слушателей курсов подготовки и повышения квалификации специалистов по бюджетному учету, студентов высших и средних учебных заведений, руководителей бюджетных организаций.

Бюджетный учет. Организация и ведение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Справку о дорожно-транспортном происшествии, форма которой утверждена приказом МВД России от 25.09.2006 № 748, необходимо приложить к заявлению о выплате страховой суммы по ОСАГО.

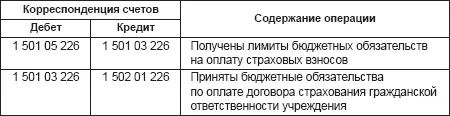

В бюджетном учете расходы по страхованию транспортных средств относятся на код операций сектора государственного управления 226 «Прочие услуги».

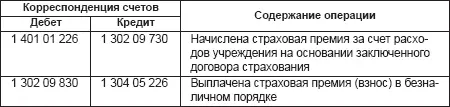

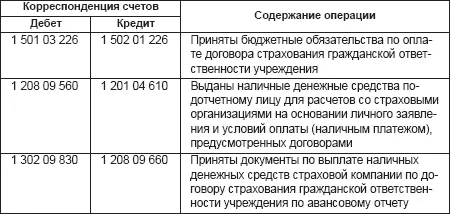

При осуществлении расчетов со страховыми организациями через подотчетное лицо в учете производятся следующие записи:

Бухгалтерские записи по расчетам со страховой компанией:

Операции по страхованию в части учета сумм лимитов бюджетных обязательств отражаются следующим образом:

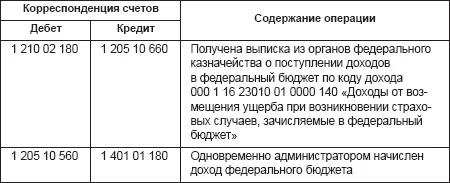

В соответствии с приложением № 2 к Федеральному закону от 19.12.2006 № 238-ФЗ доходы от возмещения ущерба при возникновении страховых случаев, когда выгодоприобретателями по договорам страхования выступают получатели средств федерального бюджета, относятся к неналоговым доходам и подлежат перечислению в федеральный бюджет в размере 100%. Они отражаются по коду 1 16 23010 01 0000 140 «Доходы от возмещения ущерба при возникновении страховых случаев, когда выгодоприобретателями по договорам страхования выступают получатели средств федерального бюджета». Данный вид доходов закреплен за всеми администраторами Российской Федерации, которыми выступают главные распорядители средств федерального бюджета.

Такой порядок применяется в отношении всех транспортных средств, приобретенных за счет средств федерального бюджета. Условия возмещения сумм материального ущерба должны быть закреплены в договоре страхования гражданской ответственности, который заключается между бюджетным учреждением и страховой компанией. Возможен вариант, когда сумма страхового возмещения поступает сразу в федеральный бюджет, минуя лицевой счет бюджетного учреждения (получателя бюджетных средств), тогда в бухгалтерском учете она отражается только у главного распорядителя (администратора бюджетных средств).

В Федеральном законе от 19.12.2006 № 238-ФЗ не определен порядок возврата сумм страхового возмещения после их перечисления в федеральный бюджет. Поэтому суммы на ремонт или приобретение автотранспорта, пострадавшего в ходе аварии, должны доводиться до учреждения, но возможен вариант их возврата как источника дополнительного бюджетного финансирования на содержание учреждения и развитие его материально-технической базы.

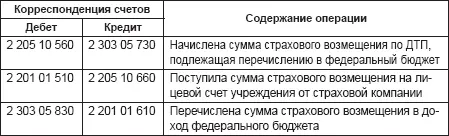

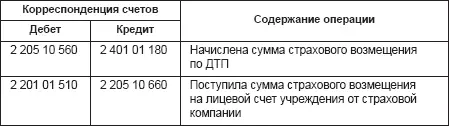

Поступление сумм страхового возмещения у получателей средств федерального бюджета отражается при условии перечисления страховой компанией страхового возмещения на лицевой счет.

Поступившие суммы страхового возмещения у получателя отражаются на лицевом счете учреждения по учету средств от приносящей доход деятельности:

Порядок отражения операций по получению сумм страхового возмещения у администраторов средств федерального бюджета следующий:

Договор обязательного страхования автогражданской ответственности может заключаться между главным распорядителем средств федерального бюджета и страховой организацией. Средства страхового возмещения в этом случае направляются в доход бюджета, минуя счета бюджетополучателей. Таким образом, у бюджетополучателей в учете они не отражаются.

Органы исполнительной власти регионального и местного уровней бюджетной системы Российской Федерации указывают в своих нормативных актах порядок перечисления в бюджет сумм страхового возмещения. Норматив перечислений в бюджет субъекта Российской Федерации или в местный бюджет может быть таким же, как и предусмотренный Законом от 19.12.2006 № 238-ФЗ, т.е. в полной сумме, и позже средства на ремонт автомобиля, поврежденного в аварии, или приобретение нового доводятся в порядке бюджетного финансирования как средства бюджета. Порядок отражения таких операций у учреждений, финансируемых за счет средств других бюджетов, аналогичен вышеприведенному.

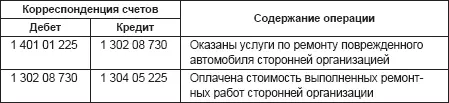

Расходы по восстановлению поврежденного автомобиля осуществляются за счет текущих лимитов бюджетных обязательств либо за счет средств дополнительного финансирования федерального бюджета.

Порядок отражения операций по расходованию учреждением средств на восстановление автомобиля следующий:

При составлении сметы доходов и расходов по внебюджетной деятельности суммы страхового возмещения отражаются в доходной ее части как прочие безвозмездные поступления текущего характера по приносящей иной доход деятельности. При наступлении страхового случая страховые выплаты могут быть использованы на ремонт или приобретение другого автотранспортного средства (если по заключению независимой экспертизы поврежденное транспортное средство не подлежит ремонту) только в соответствии со сметой доходов и расходов по внебюджетным средствам. В расходной части сметы доходов и расходов нужно предусмотреть расходование средств по подстатье 225 «Работы, услуги по содержанию имущества» и статье 310 «Увеличение стоимости основных средств» ЭКР.

Порядок отражения сумм страхового возмещения следующий:

Операции по восстановлению автомобиля отражаются с использованием счета 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)», в дебет которого будут отнесены все понесенные расходы учреждения, связанные с ремонтом автомобиля.

Если учреждение не планирует производить ремонт поврежденного автомобиля или приобретать новый, сумма страховой выплаты перечисляется в доход федерального бюджета. Таким же образом следует поступить и с разницей между суммой страховой выплаты и фактическими расходами на ремонт автомобиля. Операции отражаются по коду 000 1 16 23010 01 0000 140 «Доходы от возмещения ущерба при возникновении страховых случаев, зачисляемые в федеральный бюджет». Расходование сумм страхового возмещения всегда производится по коду вида деятельности 2, а постановка на баланс нового автомобиля, который будет использоваться в бюджетной деятельности, – по коду 1.

Читать дальшеИнтервал:

Закладка: