Ольга Соснаускене - Бюджетный учет. Организация и ведение

- Название:Бюджетный учет. Организация и ведение

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2009

- Город:Москва

- ISBN:978-5-699-36675-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Бюджетный учет. Организация и ведение краткое содержание

Прочитав эту написанную простым и понятным языком книгу, любой бухгалтер разберется в особенностях учета в бюджетных учреждениях.

Материал снабжен огромным количеством практических примеров, которые наглядно показывают, как правильно отражать операции с основными средствами и материальными запасами, выдачу заработной платы и государственных пособий, внебюджетную деятельность и уплату налогов.

Автор также указала, на что следует обратить внимание, чтобы грамотно составить бюджетную отчетность.

В издании отражены все самые последние изменения в законодательстве Российской Федерации, в том числе внесенные приказом Минфина России от 3 июля 2009 г. № 69н «О внесении изменений в Инструкцию по бюджетному учету, утвержденную приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. № 148н».

Материал содержит также комментарий к Методическим рекомендациям по применению классификации операций сектора государственного управления, утвержденным письмом Минфина России от 21 июля 2009 г. № 02-05-10/2931, которые должны применять все «бюджетники».

Книга станет незаменимым помощником работников бухгалтерских служб и централизованных бухгалтерий бюджетных организаций и учреждений, контролеров-ревизоров, слушателей курсов подготовки и повышения квалификации специалистов по бюджетному учету, студентов высших и средних учебных заведений, руководителей бюджетных организаций.

Бюджетный учет. Организация и ведение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

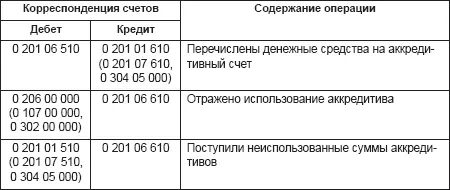

При непокрытом аккредитиве банк продавца списывает деньги с корреспондентского счета банка покупателя в пределах суммы, на которую открыт аккредитив. То есть средства самого покупателя с его расчетного счета не списываются и остаются в обороте до момента, определенного договором. И только потом банк покупателя списывает с его расчетного счета сумму, перечисленную продавцу. Это может произойти, например, в течение двух дней после использования аккредитива.

Аналитический учет ведется отдельно по каждому выставленному аккредитиву на карточке учета средств и расчетов.

Учет операций по движению аккредитивов ведется в журнале операций с безналичными денежными средствами на основании документов, приложенных к выпискам с аккредитивного счета:

С 1 января 2009 г. вступил в силу порядок осуществления операций бюджетными учреждениями со средствами от приносящей доход деятельности. Средства, полученные от приносящей доход деятельности, подлежат зачислению на счета управлений Федерального казначейства по субъекту Российской Федерации.

Пунктом 2 ст. 317 ГК РФ установлено, что денежное обязательство может быть определено в иностранной валюте или в условных денежных единицах (экю, специальных правах заимствования и др.). В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон. Согласно п. 4 ст. 421 ГК РФ при заключении договора стороны могут по своему усмотрению определить условия договора и соответственно могут согласовать как официальный, так и иной курс иностранной валюты или условных денежных единиц, отличный от курса ЦБ РФ (при соблюдении ограничений на расчеты в иностранной валюте, установленные Федеральным законом от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»).

Бюджетные учреждения сталкиваются с необходимостью осуществления операций в валюте иностранных государств при командировании сотрудника за рубеж. Федеральным законом № 173-ФЗ валютные операции на законных основаниях определены в качестве средства платежа для бюджетных учреждений, являющихся резидентами. Понятие «суммовые разницы» в российском бухгалтерском учете все-таки остается, но эти разницы могут возникать при округлении в бухгалтерском учете стоимости имущества, обязательств и хозяйственных операций до целых рублей – п. 25 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н.

Пересчет стоимости активов и обязательств, выраженных в иностранной валюте, в рубли производится:

на даты совершения операций (при принятии активов и обязательств к бухгалтерскому учету, при исполнении обязательств по оплате, списании денежных средств с банковского счета (банковского вклада), выдаче иностранной валюты или денежных документов из кассы организации и др.);

на отчетные даты пересчитывается в рубли стоимость отдельных активов и обязательств: денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), денежных и платежных документов, краткосрочных ценных бумаг, средств в расчетах (включая по заемным обязательствам) с юридическими и физическими лицами, остатков средств целевого финансирования, полученных из бюджета или иностранных источников в рамках технической или иной помощи Российской Федерации в соответствии с заключенными соглашениями (договорами), выраженной в иностранной валюте.

Пересчет стоимости денежных знаков в кассе учреждения и средств на банковских счетах (банковских вкладах), выраженной в иностранной валюте, может производиться, кроме того, по мере изменения курса.

Иностранную валюту бюджетные учреждения могут получать:

– из бюджета в качестве финансирования;

– в результате осуществления деятельности, приносящей доход.

Для учета денежных средств в иностранной валюте предназначен счет 0 201 07 000 «Денежные средства учреждения в иностранной валюте».

На этом счете учитываются операции по движению денежных средств бюджетного учреждения в иностранной валюте в случае проведения таких операций не через органы, осуществляющие кассовое обслуживание исполнения бюджетов, а также операции со средствами в иностранной валюте, полученными от деятельности, приносящей доход.

Учет операций по движению денежных средств в иностранных валютах ведется в валюте Российской Федерации по курсу ЦБ РФ на дату совершения операций в иностранной валюте. Переоценка денежных средств в иностранных валютах осуществляется на дату совершения операций в иностранной валюте и на отчетную дату.

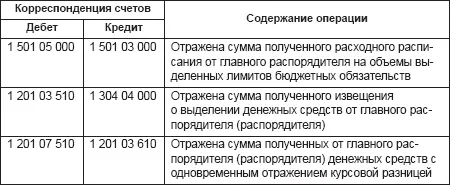

Операции по поступлению денежных средств оформляются следующими бухгалтерскими записями:

Курсовая разница возникает в результате изменения курсов валют при ликвидации открытой валютной позиции или ее переоценки. В бюджетном учете курсовая разница образуется при отражении:

– возврата остатков подотчетных сумм, выданных в валюте работникам учреждения, командированным за территорию Российской Федерации;

– погашения дебиторской задолженности в результате перевода поставщиками валютных средств;

– кредиторской задолженности по начисленной, но еще не полученной учреждением валютной выручке;

– операций по обязательной (добровольной) продаже валютных средств;

– пересчета остатков средств на валютных счетах учреждения.

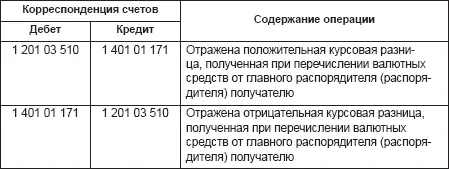

Курсовая разница может быть положительной или отрицательной.

В бюджетном учете сумма курсовой разницы отражается следующим образом:

Подотчетные лица в бюджетных учреждениях

Учет подотчетных сумм ведется по отдельным счетам в зависимости от цели, на которую выдается аванс, что позволяет контролировать целевое расходование денежных средств. Для получения денежных средств под отчет работник подает заявление с указанием назначения аванса и срока, на который выдаются денежные средства.

Выдача денежных средств под отчет производится из кассы бюджетного учреждения по расходному кассовому ордеру формы 0310002. При этом денежные средства под отчет могут выдаваться только работнику учреждения на основании распоряжения руководителя учреждения. Запрещается передача полученных подотчетных сумм одним работником другому. Если у работника имеется задолженность по ранее выданным подотчетным суммам, выдача нового аванса не допускается.

Читать дальшеИнтервал:

Закладка: