Ольга Соснаускене - Бюджетный учет. Организация и ведение

- Название:Бюджетный учет. Организация и ведение

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2009

- Город:Москва

- ISBN:978-5-699-36675-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Бюджетный учет. Организация и ведение краткое содержание

Прочитав эту написанную простым и понятным языком книгу, любой бухгалтер разберется в особенностях учета в бюджетных учреждениях.

Материал снабжен огромным количеством практических примеров, которые наглядно показывают, как правильно отражать операции с основными средствами и материальными запасами, выдачу заработной платы и государственных пособий, внебюджетную деятельность и уплату налогов.

Автор также указала, на что следует обратить внимание, чтобы грамотно составить бюджетную отчетность.

В издании отражены все самые последние изменения в законодательстве Российской Федерации, в том числе внесенные приказом Минфина России от 3 июля 2009 г. № 69н «О внесении изменений в Инструкцию по бюджетному учету, утвержденную приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. № 148н».

Материал содержит также комментарий к Методическим рекомендациям по применению классификации операций сектора государственного управления, утвержденным письмом Минфина России от 21 июля 2009 г. № 02-05-10/2931, которые должны применять все «бюджетники».

Книга станет незаменимым помощником работников бухгалтерских служб и централизованных бухгалтерий бюджетных организаций и учреждений, контролеров-ревизоров, слушателей курсов подготовки и повышения квалификации специалистов по бюджетному учету, студентов высших и средних учебных заведений, руководителей бюджетных организаций.

Бюджетный учет. Организация и ведение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Пример

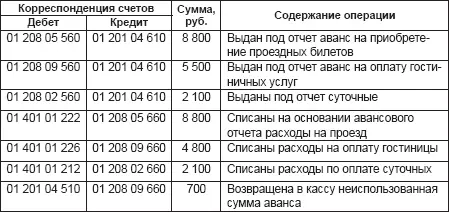

Работник бюджетного учреждения Кутырев М.М. направлен в служебную командировку в г. Белгород на 10 дней. Согласно личному заявлению Кутырева М.М. ему разрешен проезд до места командировки поездом в купейном вагоне и выданы под отчет на оплату проезда – 8800 руб., гостиничного номера – 5500 руб., суточные – 2100 руб.

После возвращения из командировки Кутырев М.М. представил авансовый отчет, к которому были приложены: проездные билеты до места командировки и обратно на сумму 8800 руб., счет за проживание в гостинице за 7 суток на общую сумму 4800 руб. Кутырев М.М. вернул в кассу учреждения остаток аванса в размере 700 руб.

В бюджетном учете операции будут отражены следующим образом:

Следующая выдача наличных денег подотчетному лицу может производиться только при условии полного отчета подотчетного лица по ранее выданному ему авансу.

В случае если у подотчетного лица осталась сумма неиспользованных средств, повторная выдача другой подотчетной суммы не допускается . На данное положение необходимо обратить серьезное внимание, так как практика показывает, что нередко в учреждениях выдаются подотчетные суммы без полного отчета подотчетного лица по ранее выданному авансу.

Пример

Сотруднику учреждения, ответственному за проведение официального приема, в феврале были выданы денежные средства под отчет в сумме 15 000 руб. После проведения официальных переговоров работник составил авансовый отчет, к которому были приложены документы, подтверждающие представительские расходы, а именно:

– счет-фактура ресторана, в котором был организован заключительный обед на сумму 13 570 руб. с учетом НДС и документы об оплате данного счета;

– счет-фактура от транспортной организации за услуги по доставке участников переговоров к месту встречи на сумму 1062 руб., в том числе НДС, и платежные документы.

Принятые на основании авансового отчета представительские расходы составили 14 632 руб., у работника осталась неиспользованная сумма в размере 368 руб., которая не была возвращена работником в кассу.

Руководитель учреждения принял решение об удержании неизрасходованной суммы из заработной платы работника, который согласен с решением руководителя.

Обращаем внимание, что согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено 50% заработной платы.

Допустим, что сумма заработной платы сотрудника в течение года не изменялась и с начала года составила:

в январе – 5000 руб.;

в феврале – 5000 руб.

Работник имеет право на личный стандартный налоговый вычет, который в данный период был определен в размере 400 руб. Сначала нужно определить сумму налога на доходы физических лиц с начала года:

НДФЛ = (5000 руб. + 5000 руб. – 400 руб. х 2 мес.) х 13% = 1196 руб.

Учитывая, что общая сумма удержаний при каждой выплате заработной платы не должна превышать 20%, определяется максимальная сумма удержания (сверх удержанного налога на доходы физических лиц).

(5000 руб. – 598 руб.) х 20% = 880,40 руб.

Поэтому при выплате заработной платы за февраль с сотрудника будут удержаны:

налог на доходы физических лиц – 598 руб.;

сумма неизрасходованного и невозвращенного аванса, выданного на представительские расходы, – 368 руб.

На руки работнику будут выданы 4034 руб. (5000 руб. – 598 руб. – 368 руб.).

В нашем случае сумма неизрасходованного и невозвращенного аванса (368 руб.) меньше максимально возможной суммы удержания (880,40 руб.), поэтому вся сумма удержана в одном месяце. В том случае если задолженность работника превышает максимально допустимую сумму удержания, то погашение производится частично. Сначала погашается задолженность в сумме, равной предельно допустимой, оставшаяся сумма удерживается при последующих выплатах заработной платы.

Если же руководитель учреждения принял решение не удерживать с подотчетного лица сумму задолженности в размере 368 руб., то сумма невозвращенного аванса признается суммой дохода физического лица (п. 1 ст. 210 НК РФ):

«1. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 настоящего Кодекса.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу».

Принимая решение не удерживать с работника сумму невозвращенного аванса, учреждение должно исчислить и удержать с сотрудника и уплатить в бюджет сумму налога. Налогообложение производится по ставке 13%, сумма дохода у физического лица с начала года составит:

в январе – 5000 руб.;

в феврале – 5000 руб. + 368 руб.;

Сумма налога на доходы физических лиц с начала года составит:

НДФЛ = (5000 руб. + 5368 руб. – 400 руб. х 2 мес.) х 13% = 1244 руб.

К удержанию за февраль подлежит 646 руб., поэтому на руки в феврале сотрудник получит сумму в размере 4354 руб. (5000 руб. – 646 руб.).

Обратим внимание на следующее. Инструкция Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 № 62 «О служебных командировках в пределах СССР» действует до сих пор, и она ограничивает срок командировки на территории Российской Федерации. Максимальный срок командировки не должен превышать 40 дней, не считая времени нахождения в пути. Командировку также следует отличать от перевода работника на другую работу, так как перевод работника на другую работу означает изменение содержания трудового договора: у работника появляются другие трудовые функции, другие существенные условия, которые не отражены в действующем трудовом договоре. Перевод на другую работу допускается только с письменного согласиясотрудника. Командировка – это выполнение работы, которая предусмотрена трудовым договором или трудовыми функциями, и при направлении в командировку согласия сотрудника не требуется. При направлении работника в командировку ему гарантируется сохранение места и среднего заработка, а также возмещение расходов, связанных со служебной командировкой. Говоря о сохранении среднего заработка, напомним, что в настоящее время действует новый порядок расчетов среднего заработка по командировкам и отпускным.

Читать дальшеИнтервал:

Закладка: