Ольга Соснаускене - Бюджетный учет. Организация и ведение

- Название:Бюджетный учет. Организация и ведение

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2009

- Город:Москва

- ISBN:978-5-699-36675-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Бюджетный учет. Организация и ведение краткое содержание

Прочитав эту написанную простым и понятным языком книгу, любой бухгалтер разберется в особенностях учета в бюджетных учреждениях.

Материал снабжен огромным количеством практических примеров, которые наглядно показывают, как правильно отражать операции с основными средствами и материальными запасами, выдачу заработной платы и государственных пособий, внебюджетную деятельность и уплату налогов.

Автор также указала, на что следует обратить внимание, чтобы грамотно составить бюджетную отчетность.

В издании отражены все самые последние изменения в законодательстве Российской Федерации, в том числе внесенные приказом Минфина России от 3 июля 2009 г. № 69н «О внесении изменений в Инструкцию по бюджетному учету, утвержденную приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. № 148н».

Материал содержит также комментарий к Методическим рекомендациям по применению классификации операций сектора государственного управления, утвержденным письмом Минфина России от 21 июля 2009 г. № 02-05-10/2931, которые должны применять все «бюджетники».

Книга станет незаменимым помощником работников бухгалтерских служб и централизованных бухгалтерий бюджетных организаций и учреждений, контролеров-ревизоров, слушателей курсов подготовки и повышения квалификации специалистов по бюджетному учету, студентов высших и средних учебных заведений, руководителей бюджетных организаций.

Бюджетный учет. Организация и ведение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Работник учреждения, получивший денежные средства под отчет, обязан не позднее трех рабочих дней по истечении срока, на который был выдан аванс, представить в учреждение отчет об израсходованных суммах и произвести окончательный расчет по ним (письмо ЦБ РФ от 04.10.1993 № 18 «Об утверждении Порядка ведения кассовых операций в Российской Федерации»). Если подотчетное лицо не представило авансовый отчет в установленные сроки или не возвратило остаток аванса в кассу, бюджетное учреждение вправе удержать сумму задолженности из заработной платы подотчетного лица, получившего аванс, на основании ст. 137 Трудового кодекса Российской Федерации (далее – ТК РФ). Удерживая сумму невозвращенного аванса из заработной платы работника, следует учитывать ограничение размера удержаний из заработной платы, установленное ст. 138 ТК РФ: общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся работнику.

Для отражения операций по учету подотчетных сумм предусмотрен счет 020800000 «Расчеты с подотчетными лицами».

Денежные средства выдаются под отчет на выплату заработной платы через раздатчиков, оплату наличными деньгами по заключенным договорам, оплату пособий, приобретение ценных бумаг и т.д. Для учета этих операций предназначены следующие субсчета:

00 208 01 000 «Расчеты с подотчетными лицами по заработной плате»;

00 208 02 000 «Расчеты с подотчетными лицами по прочим выплатам»;

00 208 03 000 «Расчеты с подотчетными лицами по начислениям на оплату труда»;

00 208 04 000 «Расчеты с подотчетными лицами по оплате услуг связи»;

00 208 05 000 «Расчеты с подотчетными лицами по оплате транспортных услуг»;

00 208 06 000 «Расчеты с подотчетными лицами по оплате коммунальных услуг»;

00 208 07 000 «Расчеты с подотчетными лицами по оплате арендной платы за пользование имуществом»;

00 208 08 000 «Расчеты с подотчетными лицами по оплате услуг по содержанию имущества»;

00 208 09 000 «Расчеты с подотчетными лицами по оплате прочих услуг»;

00 208 10 000 «Расчеты с подотчетными лицами по безвозмездным и безвозвратным перечислениям государственным и муниципальным организациям»;

00 208 11 000 «Расчеты с подотчетными лицами по безвозмездным и безвозвратным перечислениям организациям, за исключением государственных и муниципальных организаций»;

00 208 12 000 «Расчеты с подотчетными лицами по перечислениям другим бюджетам бюджетной системы Российской Федерации»;

00 208 13 000 «Расчеты с подотчетными лицами по перечислениям наднациональным организациям и правительствам иностранных государств»;

00 208 14 000 «Расчеты с подотчетными лицами по перечислениям международным организациям»;

00 208 15 000 «Расчеты с подотчетными лицами по оплате пенсий, пособий и выплат по пенсионному, социальному и медицинскому страхованию населения»;

00 208 16 000 «Расчеты с подотчетными лицами по оплате пособий по социальной помощи населению»;

00 208 17 000 «Расчеты с подотчетными лицами по оплате пенсий, пособий, выплачиваемых организациями сектора государственного управления»;

00 208 18 000 «Расчеты с подотчетными лицами по оплате прочих расходов»;

00 208 19 000 «Расчеты с подотчетными лицами по приобретению основных средств»;

00 208 20 000 «Расчеты с подотчетными лицами по приобретению нематериальных активов»;

00 208 21 000 «Расчеты с подотчетными лицами по приобретению непроизведенных активов»;

00 208 22 000 «Расчеты с подотчетными лицами по приобретению материалов»;

00 208 23 000 «Расчеты с подотчетными лицами по приобретению ценных бумаг, кроме акций»;

00 208 24 000 «Расчеты с подотчетными лицами по приобретению акций и иных форм участия в капитале».

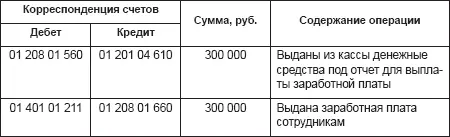

Пример

Раздатчик получил из кассы учреждения под отчет 300 000 руб. для выдачи заработной платы сотрудникам. По истечении трех дней раздатчик представил в бухгалтерию учреждения отчет и сдал ведомости, по которым заработная плата выдана полностью. При этом в учете были сделаны следующие записи:

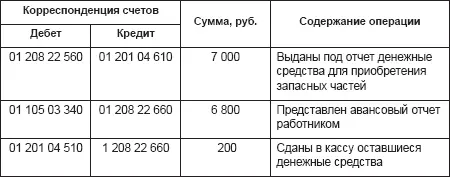

Водитель подал заявление в бухгалтерию учреждения с целью получения аванса на приобретение запасных частей для ремонта автомобиля в сумме 7000 руб. С разрешения руководителя из кассы выдана сумма – 7000 руб. Водителем представлен авансовый отчет о приобретении запасных частей к автомобилю на сумму 6800 руб. Оставшаяся сумма сдана в кассу учреждения. При этом в учете были сделаны следующие записи:

К авансовому отчету по суммам, израсходованным на хозяйственные нужды, прилагаются оформленные документы, подтверждающие фактическое приобретение товаров или оплату услуг. К таким документам относятся: кассовые чеки (бланки строгой отчетности), подтверждающие получение наличных денежных средств от подотчетного лица; счета-фактуры; приходные документы (накладные), подтверждающие принятие материальных ценностей от подотчетного лица на склад учреждения.

Рассмотрим основные правила выдачи подотчетных сумм, порядок их документирования, обоснованность включения подотчетных расходов в расходы.

Выдача денежных средств под отчет применяется в основном для выдачи наличных денежных средств в организациях, которые связаны с приобретением ГСМ, канцелярских или хозяйственных принадлежностей. Подотчетные лица – это физические лица, которым выданы наличные деньги (другие ценности) и которые обязаны представить отчет об их использовании.

Срок, на который могут выдаваться суммы на хозяйственные расходы, законодательно не ограничен, однако такие сроки организация должна устанавливать самостоятельно в приказе по организации.

Основанием для выдачи подотчетных средств на командировочные расходы служит командировочное удостоверение (приказ руководителя учреждения о направлении сотрудника в служебную командировку).

Выдача наличных денег из кассы оформляется расходным кассовым ордером, в котором обязательно указывается целевое назначение подотчетной суммы, расходование подотчетных сумм на другие цели не допускается.

Подотчетное лицо, получая наличные денежные средства из кассы организации, должно отчитаться по расходованию полученных сумм. Отчет об израсходованных подотчетных суммах сдается в установленные сроки (не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения подотчетного лица из командировки).

Понятие служебной командировки применимо только к работникам учреждения, состоящим с предприятием в трудовых правоотношениях и подчиняющимся правилам внутреннего трудового распорядка учреждения (ст. 15, 130 Трудового кодекса РФ). Физическое лицо, не состоящее в штате предприятия, не может быть направлено в служебную командировку и, следовательно, ему не могут быть выплачены суммы на командировочные расходы.

Читать дальшеИнтервал:

Закладка: