Ольга Соснаускене - Бюджетный учет. Организация и ведение

- Название:Бюджетный учет. Организация и ведение

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2009

- Город:Москва

- ISBN:978-5-699-36675-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Бюджетный учет. Организация и ведение краткое содержание

Прочитав эту написанную простым и понятным языком книгу, любой бухгалтер разберется в особенностях учета в бюджетных учреждениях.

Материал снабжен огромным количеством практических примеров, которые наглядно показывают, как правильно отражать операции с основными средствами и материальными запасами, выдачу заработной платы и государственных пособий, внебюджетную деятельность и уплату налогов.

Автор также указала, на что следует обратить внимание, чтобы грамотно составить бюджетную отчетность.

В издании отражены все самые последние изменения в законодательстве Российской Федерации, в том числе внесенные приказом Минфина России от 3 июля 2009 г. № 69н «О внесении изменений в Инструкцию по бюджетному учету, утвержденную приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. № 148н».

Материал содержит также комментарий к Методическим рекомендациям по применению классификации операций сектора государственного управления, утвержденным письмом Минфина России от 21 июля 2009 г. № 02-05-10/2931, которые должны применять все «бюджетники».

Книга станет незаменимым помощником работников бухгалтерских служб и централизованных бухгалтерий бюджетных организаций и учреждений, контролеров-ревизоров, слушателей курсов подготовки и повышения квалификации специалистов по бюджетному учету, студентов высших и средних учебных заведений, руководителей бюджетных организаций.

Бюджетный учет. Организация и ведение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Все командировочные расходы, кроме суточных, признаются в размере фактических затрат при условии их подтверждения первичными документами. Поэтому проезд работника к месту командировки и обратно к месту постоянной работы относится к расходам, принимаемым к учету. Так как фактически такие расходы понесены только на приобретение двух билетов (на проезд к месту командировки и обратно к месту постоянной работы), то и учитывать необходимо только расходы на приобретение этих двух проездных билетов.

Федеральным законом от 22.07.2008 № 158-ФЗ внесено изменение в ст. 264 главы 25 «Налог на прибыль организаций» НК РФ, исключающее с 01.01.2009 положение об ограничении отнесения к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль, сумм суточных нормами, утверждаемыми Правительством Российской Федерации.

Поэтому с 01.01.2009 учреждение может при определении налоговой базы по налогу на прибыль расходы на выплату суточных и полевого довольствия принимать в размере фактических затрат.

Согласно ст. 168 ТК РФ порядок и размер возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.

Суточные выплачиваются за все время нахождения работника в командировке, за исключением того времени, когда работнику предоставлен отпуск, так как отпуск отнесен ко времени отдыха (ст. 107 ТК РФ).

По общему правилу командировка завершается в момент возвращения работника к месту работы. Если работник желает получить отпуск в период своего нахождения в командировке и работодатель не имеет возражений, то это не противоречит действующему законодательству. Трудовым кодексом РФ не предусмотрено обязательное возвращение работника обратно к месту работы сразу же после того, как срок командировки закончен, при условии, что стороны приняли иное решение (например, предоставить работнику отпуск).

Поэтому, если работнику предоставлен ежегодный отпуск в период, когда он находится в командировке, то ко дню начала отпуска командировка должна завершиться. Поэтому так называемая вторая часть командировки, приходящаяся на период после окончания отпуска, является новой командировкой, требующей отдельного оформления.

Все хозяйственные операции организации должны оформляться оправдательными документами. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной документации.

Унифицированные формы документов, используемые при оформлении командировок, утверждены постановлением Госкомстата России от 05.01.2004 № 1. Помимо формы № Т-10 «Командировочное удостоверение», постановлением предусмотрены следующие унифицированные формы первичной учетной документации, которыми может оформляться командировка:

– № Т-9 «Приказ (распоряжение) о направлении работника в командировку»;

– № Т-9а «Приказ (распоряжение) о направлении работников в командировку»;

– № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении»;

– № АО-1 «Авансовый отчет».

Направление работника в служебную командировку на территорию иностранного государства производится на основании правового акта (приказа, распоряжения) работодателя без оформления командировочного удостоверения , кроме случаев командирования в государства – участники СНГ, с которыми заключены межправительственные соглашения, предусматривающие, что в документах для въезда и выезда пограничными органами не проставляются отметки о пересечении государственной границы (п. 3 постановления Правительства РФ от 26.12.2005 № 812).

Оформления командировочного удостоверения в данном случае не требуется. Достаточно оформить формы № Т-9 «Приказ (распоряжение) о направлении работника в командировку» и № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении».

Когда речь идет о нескольких отдельных командировках, то необходимо оформить эти документы по каждой командировке (командировке до отпуска и командировке после отпуска).

Минфин России неоднократно указывал, что приказ (распоряжение) о направлении работника в командировку и командировочное удостоверение имеют одно и то же назначение. Параллельно составлять два документа по одному факту хозяйственной деятельности не требуется (письма Минфина России от 06.12.2002 № 16-00-16/158, от 26.12.2005 № 03-03-04/1/442, от 17.05.2006 № 03-03-04/1/469).

Командировочное удостоверение является документом, удостоверяющим время прибытия в служебную командировку и время пребывания в ней, в каждом пункте назначения делаются отметки (о прибытии и убытии) и заверяются подписью ответственного должностного лица, поэтому в письме от 23.05.2007 № 03-03-06/2/89 Минфин России изменил свою позицию. Но к оформлению командировок, осуществляемых в иностранные государства, рекомендации Минфина России, изложенные в этом письме, не относятся, поэтому оформления командировочного удостоверения не требуется . В этом случае факт нахождения сотрудника в командировке будет подтверждаться отметками в загранпаспорте, копию которого нужно приложить к авансовому отчету.

В дополнение к приказу на командировку оформляется и служебное задание (форма № 10-а), в котором подробно описывается цель командировки. Служебное задание необходимо в том случае, когда работник документально не может подтвердить эффективность своей работы в командировке. В форму № 10-а включена графа «Краткий отчет о выполнении задания», в которой можно описать работу, проделанную, но не зафиксированную на бумаге (поиск клиентов, посещение презентаций, проведение переговоров). Правильно оформленное служебное задание поможет продемонстрировать практическую пользу поездки и обоснованность понесенных расходов.

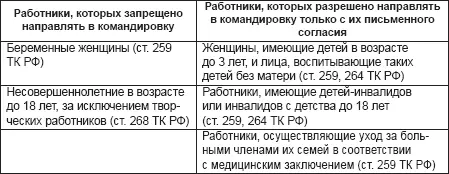

Работника, который без уважительных причин отказался ехать в командировку, можно привлечь к дисциплинарной ответственности – сделать ему замечание (объявить выговор). Отдельных работников запрещено направлять в командировки или можно командировать только с их письменного согласия, при этом они должны быть ознакомлены в письменной форме со своим правом отказаться от предложенной командировки (ст. 259 ТК РФ). За нарушение правил направления работников в командировку на организацию могут быть наложен штраф в размере от 30 000 до 50 000 руб., а на руководителя организации – в размере от 1000 до 5000 руб. Данное нарушение может повлечь за собой и другое наказание, такое как административное приостановление деятельности организации на срок до 90 суток (ст. 5.27 КоАП РФ).

Согласно ст. 166 ТК РФ служебные поездки работников, постоянная работа которых осуществляется в пути (имеет разъездной характер), служебными командировками не признаются. Это касается, например, курьеров и водителей, только если поездки курьеров совершаются в течение рабочего дня, в пределах населенного пункта и влияют только на стоимость проезда.

Читать дальшеИнтервал:

Закладка: