Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Название:Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-25088-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений краткое содержание

Данная книга поможет понять роль бухгалтерской отчетности в системе учета организации и разобраться в ее сущности. Особое достоинство издания – наличие классификации моделей бухгалтерского баланса, схемы формирования информационных потоков между балансом и счетами и общей классификации счетов по структуре финансовой отчетности. Отдельная глава книги посвящена изложению методики построения модели управленческого баланса, необходимого для оперативного руководства работой организации.

Вопросы для самопроверки и тесты помогут специалистам подготовиться к проводимой в организации аттестации, а студентам – к зачету или экзамену. Они приведены в конце каждого раздела издания, а ответы к тестам – в конце книги.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

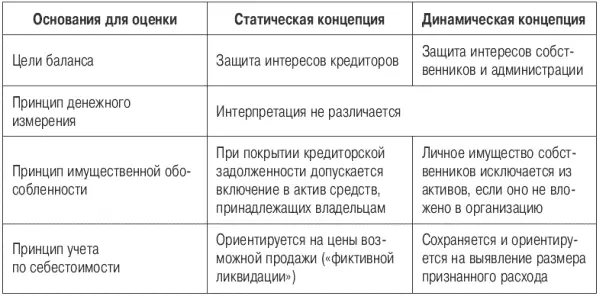

Принцип осмотрительности неразрывно связан с принципом реализации, согласно которому основанием для признания дохода от продаж выступает переход права собственности и рисков случайной гибели товаров, работ, услуг к покупателю. При этом концепция осмотрительности направлена на определение момента признания дохода, а принцип реализации обусловливает сумму дохода, которая должна быть признана. До того момента, пока право собственности не перешло к покупателю, нет обоснованной уверенности в получении дохода, следовательно, нецелесообразно переводить стоимость в их продажную цену. После подтверждения перехода права собственности проданный актив перестает отражаться в учете по себестоимости и выражается в продажной цене. При этом допускается, что сумма признанного дохода окажется меньше продажной стоимости в результате реализации в кредит с отсрочкой платежа, предоставления скидок за долгосрочную оплату и пр.

Принцип осмотрительности, направленный на определение момента признания дохода, считается в статической теории второстепенным. Трактовка осмотрительности в статической теории предлагает принимать во внимание потенциальные потери в отношении еще нереализованных активов. В этом случае отдается предпочтение более низкой из двух оценок – первоначальной или рыночной. Активы отражаются в балансе по себестоимости до того момента, пока она не превысила цену на рынке, после чего используется рыночная цена. Практика подобного отражения противоречит идеям динамической теории, поэтому большинство учетных систем ведущих стран мира (например, США) предпочитает в текущем учете и при определении результата сохранять историческую стоимость, а в балансе показывать объекты по ценам возможной реализации, если они ниже первоначальной стоимости. Осторожность в признании обязательств выражается в том, что в балансе признаются не только обязательства, существующие на дату составления отчетности, но и резервы под обязательства, которые возникнут в последующих периодах (в отечественной практике учета – это резервы предстоящих расходов и платежей).

Принцип временной определенности фактов хозяйственной деятельности (соответствия доходов и расходов) направлен на выявление момента признания в отчетности расходов. Этот принцип использует динамическая концепция, предполагающая в целях правильного исчисления рентабельности все нереализованные элементы актива отражать по их себестоимости, а не по продажной цене, поскольку большинство из них (здания, машины, торговые марки, сырье и пр.) предназначены для использования в организации, а не для продажи. Стоимость таких объектов в процессе осуществления производственной деятельности включается в себестоимость вырабатываемой продукции постепенно. Прибыль у организации может возникнуть только после продажи этой продукции. Пока она не будет продана, необходимо использовать для ее оценки себестоимость. Этот принцип определяет признание расходов в тот момент, когда были получены доходы, ставшие возможными благодаря этим расходам. Под расходами понимается себестоимость реализованной продукции, товаров, работ или услуг.

Наряду с вышеназванными принципами в теории бухгалтерского учета выделяют также принцип отчетного периода, направленный на выявление промежутка времени, за который исчисляется финансовый результат или оцениваются изменения в имущественном положении организации. Отчетным периодом в этих целях выступает финансовый год, подразделяемый в целях текущего контроля на промежуточные отчетные периоды (квартал, полугодие, девять месяцев).

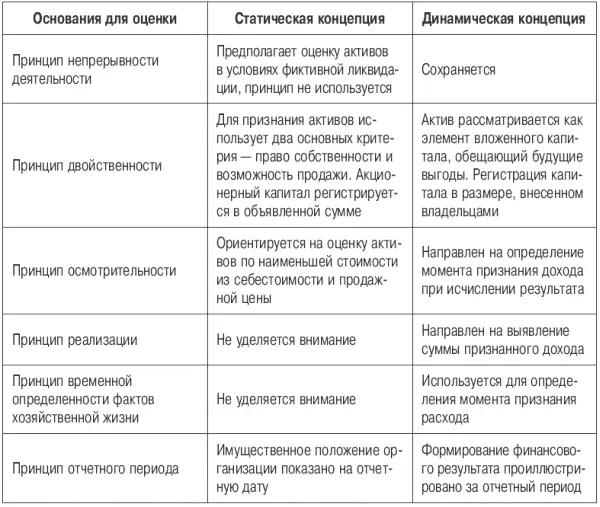

Исследование влияния концепций бухгалтерского баланса на методологию бухгалтерского учета показало, что принципы современного учета сформированы преимущественно на базе динамической концепции баланса, в основе которой лежит принцип непрерывно действующей организации. В системе бухгалтерских принципов этот принцип занимает центральное и определяющее место, и его логическим следствием выступают: последовательность применения учетной политики, временная определенность фактов хозяйственной деятельности, принцип имущественной обособленности, отчетного периода, реализации, а также важнейшее следствие, не выделенное в самостоятельный принцип, – учет по себестоимости.

Как видно из таблицы, основные идеи динамической концепции баланса сводятся к определению финансового результата и, соответственно, находят применение при формировании данных отчета о прибылях и убытках. Статическая концепция, направленная на выявление имущественного положения, демонстрирует доминирующее влияние на формирование сведений бухгалтерского баланса, действующего в данный момент на практике. При этом указанные принципы определяют основу формирования и представления отчетной информации и способствуют созданию и внедрению в практику более совершенной техники обработки данных, как в рамках национальных учетных систем, так и на мировом уровне.

Исследования в предыдущей главе показали, что объединение в едином балансе двух концепций – статической и динамической – теоретически невозможно, но в организации бухгалтерского учета почти всех стран преобладало и преобладает смешение этих двух подходов.

Современное балансовое учение использовало принципы статической и динамической балансовых теорий с целью повышения степени достоверности отчетной информации. Но как это сказывается на показателях деятельности организаций и, в частности, как влияет смешение двух концепций в одном балансе на итоги анализа, предстоит рассмотреть в следующей главе.

1. Какую роль в формировании базовых принципов бухгалтерского учета сыграли статическая и динамическая концепции баланса?

2. Опишите каждый принцип с точки зрения двух концепций.

3. Какой из рассмотренных принципов является определяющим в современном бухгалтерском учете и какая концепция лежит в основе его формирования?

1. Принципы современного бухгалтерского учета сформированы преимущественно на базе динамической концепции баланса, основу которой составляет:

а) принцип имущественной обособленности;

б) последовательность применения учетной политики;

Читать дальшеИнтервал:

Закладка: