Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Название:Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-25088-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений краткое содержание

Данная книга поможет понять роль бухгалтерской отчетности в системе учета организации и разобраться в ее сущности. Особое достоинство издания – наличие классификации моделей бухгалтерского баланса, схемы формирования информационных потоков между балансом и счетами и общей классификации счетов по структуре финансовой отчетности. Отдельная глава книги посвящена изложению методики построения модели управленческого баланса, необходимого для оперативного руководства работой организации.

Вопросы для самопроверки и тесты помогут специалистам подготовиться к проводимой в организации аттестации, а студентам – к зачету или экзамену. Они приведены в конце каждого раздела издания, а ответы к тестам – в конце книги.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Косвенный подход исходит из того, что в методологическом плане данные, представленные в бухгалтерской отчетности, условны, и все заинтересованные группы лиц, принимая решения в условиях большой неопределенности и сомнительности данных, подвергают свои действия риску. Сложности проистекают из-за того, что интересы пользователей, как правило, противоречивы, и это нарушает логическое развитие исходных принципов и постулатов. В качестве одного из путей снижения этого риска рассматривается обоснование методологических приемов составления баланса, обеспечивающих определенной группе лиц максимальные преимущества.

По критерию заинтересованности в результатах анализа всех пользователей можно условно разделить на две группы – внешних и внутренних. К внешним пользователям относятся кредиторы и кредитующие банки, потенциальные и действительные акционеры, а также поставщики и подрядчики. Они используют информацию, чтобы определить, будут ли своевременно и в надлежащем объеме осуществляться выплаты, включая проценты по кредитам и ссудам. Предметом анализа этой группы являются финансовое (имущественное) положение, ликвидность активов, платежеспособность.

Внутренние пользователи – это администрация организации и собственники. Они анализируют движение капитала, которое должно приносить прибыль, успешность работы организации, ее финансовые результаты. Основными являются показатели рентабельности вложенного капитала.

Методологические приемы составления статического баланса представляют ценность прежде всего для внешних пользователей, преследующих цель выявления платежеспособности. Статический баланс более точно представляет имущественное положение организации, а также дает ответ на вопрос о достаточности имущества для погашения долгов. Потребности внутренних пользователей – администрации и собственников – будут удовлетворены при условии применения принципов динамического баланса, цель которого состоит в наиболее точном определении доходности деятельности организации.

Для обоснования соответствующих предпочтений предлагается анализ влияния статической и динамической концепции баланса на показатели эффективности деятельности организации.

Рассмотрим на примере условной организации, как будут изменяться ее показатели с применением статической и динамической концепций баланса.

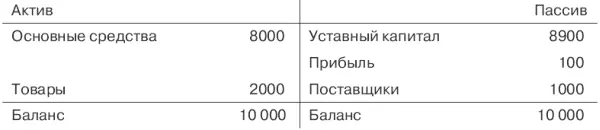

Допустим, что организация начала хозяйственную деятельность, имея первоначальную сумму средств – 8900 руб., к концу операционного периода она предварительно воспользовалась услугами поставщиков на 1000 руб. и имела: основные средства на сумму 8000 руб. и товары на сумму 2000 руб. Тогда баланс организации будет иметь следующий вид:

В данном случае применена оценка товаров по себестоимости и построен динамический баланс.

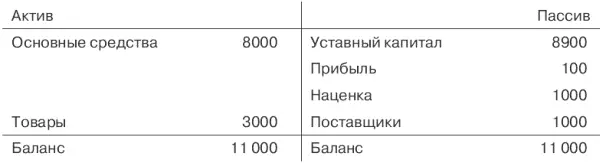

Предположим, что текущая рыночная стоимость этих товаров возросла и составила 3000 руб. Основной принцип статического баланса сводится к тому, что все статьи должны быть отражены по текущей рыночной цене, т. е. предполагается постоянная переоценка ценностей, показанных в активе. Если придерживаться статической концепции, необходимо переоценить товары в активе. Одновременно на сумму дооценки возрастет собственный капитал организации, но поскольку товары еще не реализованы, они будут отражены по статье «Наценка» в сумме разницы. На примере оценки очень хорошо видно, что за каждым методологическим приемом стоят интересы определенных групп. Требуя переоценки, сторонники статической концепции выражают интересы прежде всего внешних пользователей – кредиторов, поставщиков, акционеров . Их волнует не то, сколько тратит администрация, а то, сколько стоит реально сегодня имущество этой организации. С применением элемента статической концепции баланс примет следующий вид:

Согласно статическому балансу для отражения в его активе имущественных объектов определяющим критерием признается их отчуждаемость. Это значит, что в качестве имущества субъекта хозяйствования рассматриваются только те средства, которые находятся в собственности организации. Это можно объяснить тем, что с точки зрения статической концепции неправомерно смешивать свое и чужое. Актив должен отразить только то имущество, которое находится в собственности организации, а арендованные основные средства в этом случае нельзя включать в баланс. В учетной практике в настоящее время превалирует статическая концепция баланса, согласно которой в активе отражаются объекты учета, которые находятся в собственности организации (п. 2 ст. 8 Закона о бухгалтерском учете). Это означает, что любое арендованное имущество чаще всего находится под контролем арендатора. Однако принято объекты финансовой аренды отражать на балансе арендатора, а объекты операционной аренды – на балансе арендодателя. В соответствии с российским законодательством балансодержатель в случае финансовой аренды определяется в договоре.

С точки зрения динамической концепции, если организация эксплуатирует свои и арендованные основные средства, между этими объектами нет никакой разницы, и они должны учитываться на одном счете «Основные средства» (в пассиве «не своим» средствам должен противостоять счет «Арендные обязательства»). Актив будет в этом случае отражать все имущество, которым реально располагает организация. Иными словами, здесь не принимается во внимание такое понятие, как собственность, поскольку весь вложенный капитал, свой и привлеченный, способствовал получению доходов. Когда организация вместо того, чтобы покупать, арендует активы, она может эксплуатировать их не меньше, чем такие же, но купленные и включенные в состав собственных средств. С динамической точки зрения, если арендуемые средства не фигурировали в активе баланса, то невозможно измерить фактически использованный капитал, а значит, нельзя и сравнить полученные финансовые результаты с этим капиталом. Без этого нельзя определить эффективность работы всей организации.

Рассмотрим следующий баланс с учетом принципов динамической концепции, по которой в актив включаются все права владения и пользования. Предположим, что организация перешла на схему работы по договорам комиссии. В этом случае товары, принятые на комиссию, будут отражаться в активе, а задолженность комитентам – в составе кредиторской задолженности.

Читать дальшеИнтервал:

Закладка: