Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Название:Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-25088-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений краткое содержание

Данная книга поможет понять роль бухгалтерской отчетности в системе учета организации и разобраться в ее сущности. Особое достоинство издания – наличие классификации моделей бухгалтерского баланса, схемы формирования информационных потоков между балансом и счетами и общей классификации счетов по структуре финансовой отчетности. Отдельная глава книги посвящена изложению методики построения модели управленческого баланса, необходимого для оперативного руководства работой организации.

Вопросы для самопроверки и тесты помогут специалистам подготовиться к проводимой в организации аттестации, а студентам – к зачету или экзамену. Они приведены в конце каждого раздела издания, а ответы к тестам – в конце книги.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

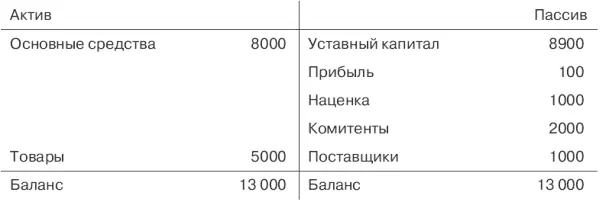

Далее применим для баланса 3 ту же процедуру, что и для баланса 1. При этом допустим, что товары возросли в цене на 1000 руб. Тогда в результате применения элемента статической концепции валюта баланса 4, соответственно, увеличится на эту сумму.

В итоге сформированы 4 баланса, из которых балансы 1 и 3 соответствуют принципам динамической концепции, а 2 и 4 – следствие применения статической теории баланса.

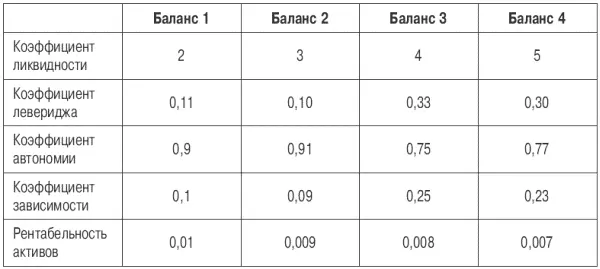

Для того чтобы определить влияние рассмотренных концепций на финансовое положение организации, необходимо произвести расчет коэффициентов по каждому балансу. Анализ будет включать три наиболее важных «информационных среза»:

• показатели платежеспособности;

• данные о финансовой устойчивости, т. е. за счет каких источников в большей степени финансируется деятельность;

• оценка финансовых результатов деятельности (рентабельности).

Для оценки платежеспособности наиболее общим показателем является коэффициент текущей ликвидности, как наиболее важный в оценке способности организации отвечать по своим обязательствам. Показатели финансовой устойчивости представлены тремя взаимосвязанными коэффициентами: коэффициент финансового левериджа, коэффициент автономии и коэффициент зависимости. Оценка финансовых результатов характеризуется общим показателем рентабельности активов. Итоги произведенных расчетов представлены в таблице 5.

Рассмотрим поведение показателей в зависимости от применяемого метода составления баланса. С позиций оценки платежеспособности, представляющей интерес для внешних пользователей, коэффициент ликвидности имеет тенденцию к росту. Применение элементов статической теории баланса, а именно, проведенная переоценка товаров позволяет реально оценить имущество, предполагаемое для покрытия обязательств.

Кроме того, формирование баланса по принципу статической концепции существенно влияет на возможности пользователей бухгалтерской информации выявить степень зависимости деятельности организации от привлеченных источников средств. Следствием проведенной переоценки явилось улучшение показателей финансовой устойчивости организации, в частности, это вызвало рост коэффициента автономии. При этом показатель финансового левериджа, демонстрирующий соотношение привлеченных и собственных источников финансирования деятельности, наоборот, снизился.

Однако, оценивая рентабельность, можно прийти к совершенно иным выводам. В этом случае переоценка, преследующая цель определения реальной стоимости имущества организации, проведена в ущерб показателям результативности, ибо произведенная наценка на товары искажает финансовый результат.

При анализе рентабельности, с точки зрения внутренних пользователей, более предпочтительно использовать принципы динамического баланса, т. к. в этом случае финансовый результат наиболее реалистичен.

В примере были использованы лишь отдельные моменты двух концепций, однако на результаты анализа может повлиять масса других обстоятельств, имеющих значение для внешних и внутренних пользователей.

С точки зрения анализа платежеспособности в активе баланса присутствуют статьи, которые не имеют отношения к имуществу организации. Например, статья «Расходы будущих периодов» в статическом балансе – это элемент посторонний, следствие влияния динамической концепции. Сторонники статического баланса исходят из того, что в активе должно быть показано имущество (средства), а в этом случае имущества нет, поскольку речь идет об отвлеченных средствах (затраты есть, а предметов нет). Поэтому при расчете показателей ликвидности сумма по статье «Расходы будущих периодов» исключается из итога актива, и на эту же сумму следует уменьшить величину «собственных средств» в пассиве баланса.

Из актива следует исключить также расходы, связанные с созданием организации. В настоящее время в учете эти расходы включены в состав нематериальных активов. Организационные расходы отражаются в балансе в сумме фактических затрат и не амортизируются в процессе хозяйственной деятельности. Списание указанных расходов осуществляется только при ликвидации организации. Согласно статической концепции баланса их запись в активе баланса нецелесообразна, так как они должны сразу же списываться на затраты организации. Организационные расходы не имеют продажной стоимости по сравнению с другими активами. Поэтому на их сумму нужно уменьшить дополнительный капитал.

Из статьи «Нематериальные активы» следует изъять величину гудвила, который также не может рассматриваться как имущество (на величину гудвила необходимо уменьшить дополнительный капитал).

С позиции наиболее точного расчета показателей результативности в актив включаются права владения и пользования. В частности, необходимо включить в состав активов арендованные основные средства (операционная аренда), отразив в пассиве задолженность по арендным обязательствам. Соответственно, рентабельность, рассчитанная на весь фактически использованный капитал, снизится. Арендные обязательства увеличат риск привлечения заемного капитала.

Резервы на сомнительную дебиторскую задолженность, на возможные потери запасов должны быть вычтены из суммы актива. Перечисленные корректировки необходимо выполнить, так как прибыль была получена на реальный капитал.

Если у организации есть задолженность участников (учредителей) по взносам в уставный капитал, то следует величину актива уменьшить на эту сумму и, соответственно, в пассиве отразить только фактически внесенную сумму. Согласно динамической концепции нельзя отражать в учете весь подписанный (уставный) капитал. Единственным капиталом, согласно этой теории, является внесенный капитал, благодаря которому может быть получена прибыль. Во время создания организации или дополнительного привлечения капитала счет «Уставный капитал» в пассиве кредитуется только на внесенную величину, а в активе регистрируются внесенные деньги или вклад в натуральной форме. В этом случае в балансе нет информации о подписанном, но реально невнесенном капитале.

Читать дальшеИнтервал:

Закладка: