Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Название:Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-25088-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений краткое содержание

Данная книга поможет понять роль бухгалтерской отчетности в системе учета организации и разобраться в ее сущности. Особое достоинство издания – наличие классификации моделей бухгалтерского баланса, схемы формирования информационных потоков между балансом и счетами и общей классификации счетов по структуре финансовой отчетности. Отдельная глава книги посвящена изложению методики построения модели управленческого баланса, необходимого для оперативного руководства работой организации.

Вопросы для самопроверки и тесты помогут специалистам подготовиться к проводимой в организации аттестации, а студентам – к зачету или экзамену. Они приведены в конце каждого раздела издания, а ответы к тестам – в конце книги.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

в) подраздел «Денежные средства» и «Краткосрочные финансовые вложения» объединяются в один;

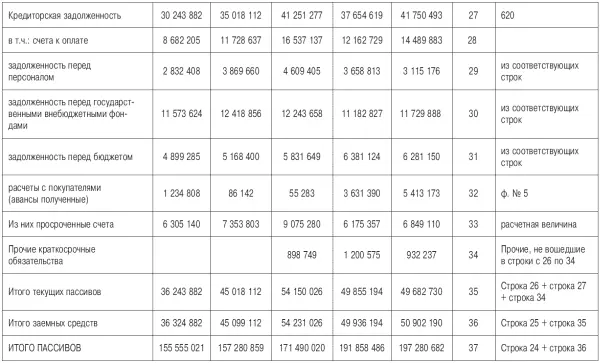

г) подразделы «Дебиторская задолженность» и «Кредиторская задолженность» (счета к получению и к оплате) следует дополнить статьями, выделяющими ту их часть, которая может быть причислена к сомнительной. Многие руководители организаций не ставят перед работниками бухгалтерии задачу проведения оперативного контроля и анализа состояния дебиторской задолженности, сводя тем самым их функции лишь к регистрации хозяйственных операций и отражению их в учетных регистрах. Это приводит к тому, что руководитель не владеет реальной, точной информацией о ликвидности своих средств по данным баланса. (В экономически развитых странах отсутствие подобной информации рассматривается в качестве одной из причин банкротства организации.) Поэтому предлагается разложить эти статьи, взяв за основу данные расшифровки дебиторской и кредиторской задолженности. Подобное разложение статей добавит наглядности балансу и позволит администрации иметь оперативную информацию о состоянии расчетов, о доле, реальной к получению, и оплате. Было бы некорректно давать указания о том, какой срок задержки платежа позволяет отнести задолженность к сомнительной. Для целей внутреннего анализа организации сами решают этот вопрос с учетом конкретной ситуации и практики расчетов. В данном случае к сомнительной отнесена задолженность, просроченная свыше трех месяцев;

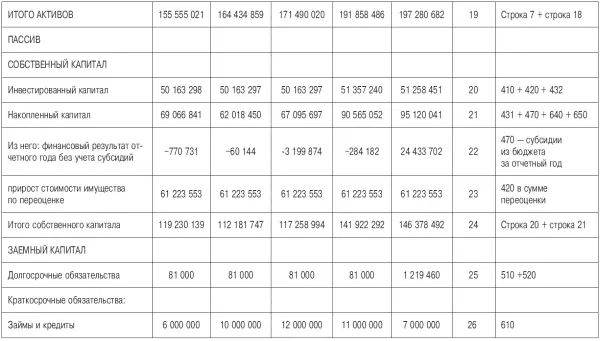

д) подраздел «Инвестированный капитал», т. е. капитал, вложенный собственниками, включает следующие статьи: 410 «Уставный капитал» за минусом суммы по задолженности участников (учредителей) по взносам в уставный капитал, 420 «Добавочный капитал» в части эмиссионного дохода акционерного общества и статья 432 «Резервы, образованные в соответствии с учредительными документами»;

е) подраздел «Накопленный капитал», т. е. созданный сверх того, что было первоначально авансировано собственниками, включает в себя следующие элементы: статья 431 «Резервы, образованные в соответствии с законодательством». Кроме того, включаются финансовые результаты за отчетный и прошлый периоды, а также статьи 640 и 650 из V раздела баланса – «Доходы будущих периодов» и «Резервы предстоящих расходов». Дело в том, что доходы будущих периодов – это доходы организации, которые фактически уже получены, но, согласно принципу временной определенности фактов хозяйственной деятельности, относятся к будущим отчетным периодам. С точки зрения бухгалтерского учета, т. е. приоритета экономического содержания над юридической формой хозяйственных фактов, данные поступления являются доходами и должны рассматриваться в целях анализа в составе собственных средств. Это справедливо и по отношению к статье «Резервы предстоящих расходов». Разумеется, сумма полученных убытков уменьшает данный подраздел;

ж) подраздел «Финансовый результат отчетного года без учета субсидий» выделяется в целях расчета реальной рентабельности. В данном случае действует принцип динамической концепции баланса, согласно которому субсидии относятся к дополнительным фондам (сумма субсидий из бюджета тем самым увеличивает лишь в целом накопленный капитал, но не прибыль);

з) подраздел «Прирост стоимости имущества по переоценке» выделяется отдельно в составе «Накопленного капитала». Это позволит согласно динамической концепции баланса наиболее точно рассчитать эффективность вложенного капитала. (Для российских организаций в последнее время рост собственного капитала был связан именно с переоценкой основных средств.)

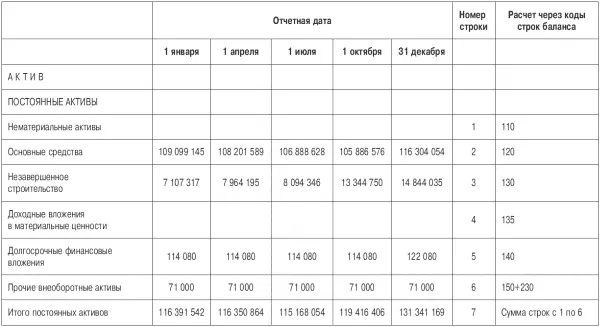

Предложенный принцип агрегирования и разложения статей управленческого баланса условной организации А представлен в таблице 7.

При трансформации исходного баланса в управленческий необходимо исходить из следующих ограничений:

• форма управленческого баланса строится путем агрегирования однородных по своему составу балансовых статей, а также их разложения для удобства расчета показателей эффективности с использованием стандартного набора счетов в соответствии с действующим планом счетов;

• форма должна давать информацию (сведения) об основных пропорциях (соотношениях) оборотных и внеоборотных активов, заемного и собственного капитала, предоставлять возможность расчетов показателей оценки платежеспособности, ликвидности, определять основные пропорции рациональной структуры баланса;

• форма должна сохранить принцип равенства актива и пассива.

Для оперативного руководства работой организации важное значение имеет промежуточная отчетность (квартальная, месячная). Следовательно, управленческие балансы за более короткие календарные сроки представляют особую ценность для оперативного принятия управленческих решений. Выполнение расчетов по кварталам позволит информировать о диспропорциях баланса, которые могут привести к отрицательным изменениям в деятельности организации, проследить изменение основных статей управленческого баланса в течение отчетного периода, с применением горизонтального и вертикального анализа.

Горизонтальный анализ баланса позволит проследить изменение его разделов и статей по каждому разделу в абсолютном и относительном выражении. При этом показатели каждого последующего периода (квартала) сравниваются с показателями предыдущего периода (квартала), что позволит оценить тенденции в целом и тем самым своевременно предусмотреть корректирующие действия по отношению к отдельным статьям управленческого баланса. При вертикальном анализе баланса устанавливаются удельные соотношения его разделов и статей по каждому разделу с целью выявления их относительной значимости и рациональности структуры имущества организации. Анализ изменения статей управленческого баланса концентрирует внимание аналитика на проблемах, требующих выявления возможных причин их появления для принятия обоснованных решений.

При проведении горизонтального анализа необходимо обратить внимание:

Читать дальшеИнтервал:

Закладка: