Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Название:Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-25088-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений краткое содержание

Данная книга поможет понять роль бухгалтерской отчетности в системе учета организации и разобраться в ее сущности. Особое достоинство издания – наличие классификации моделей бухгалтерского баланса, схемы формирования информационных потоков между балансом и счетами и общей классификации счетов по структуре финансовой отчетности. Отдельная глава книги посвящена изложению методики построения модели управленческого баланса, необходимого для оперативного руководства работой организации.

Вопросы для самопроверки и тесты помогут специалистам подготовиться к проводимой в организации аттестации, а студентам – к зачету или экзамену. Они приведены в конце каждого раздела издания, а ответы к тестам – в конце книги.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1) на тенденции в активе баланса, характеризующие изменения финансово-экономического состояния организации в лучшую сторону: а) увеличение денежных средств на счетах; б) увеличение дебиторской задолженности (легко мобилизуемой); в) увеличение величины запасов с увеличением объемов выручки, уменьшение запасов с уменьшением объемов выручки; г) увеличение стоимости основных средств; д) уменьшение незавершенного производства;

2) на тенденции в пассиве баланса, характеризующие изменения финансово-экономического состояния организации в лучшую сторону: а) увеличение инвестированного капитала; б) увеличение удельного веса накопленного капитала, что свидетельствует о способности наращивать средства, вложенные в активы организации, и характеризует финансовую устойчивость предприятия (увеличение нераспределенной прибыли, увеличение фондов предприятия, увеличение резервного капитала, увеличение доходов будущих периодов); в) сокращение кредиторской задолженности; г) уменьшение объемов кредитов; д) уменьшение заемных средств;

3) на тенденции в активе баланса, указывающие на ухудшение финансово-экономического состояния организации: а) рост денежных средств на счетах свыше 30 % (по общепринятым нормам) от суммы оборотного капитала; б) рост дебиторской задолженности свыше 40 % (по общепринятым нормам) от суммы оборотного капитала; в) уменьшение денежных средств на расчетном счете ниже 10 % (по общепринятым нормам) от суммы оборотного капитала; г) уменьшение производственных запасов на складах с увеличением объемов выручки;

4) на тенденции в пассиве баланса, указывающие на ухудшение финансово-экономического состояния организации: а) увеличение кредиторской задолженности; б) увеличение объемов кредитов; в) увеличение заемных средств; г) сокращение накопленного капитала; д) уменьшение инвестированного капитала.

Горизонтальный и вертикальный анализ по данным управленческого баланса может предоставить необходимый материал для принятия оперативных решений. Степень оперативности повысится, если такие балансы составлять ежемесячно, при условии наличия в организации современной автоматизированной системы бухгалтерского учета.

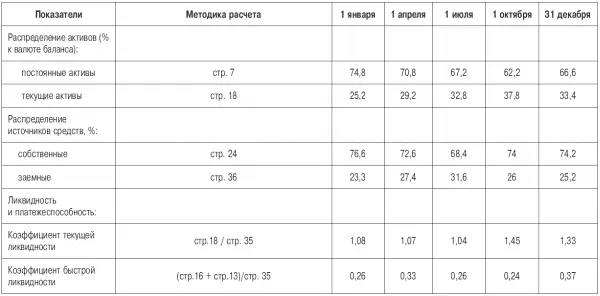

Логичным завершением анализа данных управленческого баланса является анализ основных соотношений экономических показателей организации. Методика расчета этих показателей представлена по данным обычного баланса в сравнении с показателями, рассчитанными по уточняющей методике анализа управленческого баланса организации А (табл. 8).

Уточняющая методика включает три информационных среза: ликвидность, финансовую устойчивость, рентабельность.

Из показателей ликвидности уточняется коэффициент быстрой ликвидности в части статей дебиторской задолженности, включаемых в расчет. Относительно долгосрочной дебиторской задолженности поправка введена уже при формировании управленского баланса (она включена в состав прочих внеоборотных активов). Однако дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, не может быть включена в расчет данного показателя в полном объеме, так как его основное назначение состоит в сопоставлении активов, имеющих наибольшую возможность быть обращенными (преобразованными) в денежную форму, и текущих обязательств.

Необходимо отметить, что в управленческой модели баланса в составе дебиторской задолженности выделена статья «Авансы выданные». Это объясняется тем, что данный вид дебиторской задолженности будет покрыт не денежными средствами, а материалами, товарами или услугами в зависимости от того, для какой цели предназначался аванс. Поэтому было бы оправданным исключить данную задолженность из средств быстрореализуемых и причислить ее к производственным запасам, которым нужно пройти производственный процесс, или товарам, которые должны найти своего платежеспособного покупателя. В то же время в составе текущих обязательств учитывается задолженность организации по полученным от покупателей авансам. Такого рода задолженность при нормальном ходе производственного процесса должна быть погашена продукцией организации (товарами или услугами) и при расчете коэффициента быстрой ликвидности должна быть исключена из состава текущих пассивов. Назначение выделенной статьи по сомнительной дебиторской задолженности (просроченные счета свыше трех месяцев) заключается в исключении ее из расчета показателя быстрой ликвидности. При этом предполагается, что в конкретном случае, если анализ выполняется лицом, владеющим необходимой информацией о состоянии и структуре рассматриваемой статьи, оценка может быть выполнена достаточно точно (должна быть исключена маловероятная или вовсе нереальная к получению дебиторская задолженность).

Изменение уточненных коэффициентов по сравнению с исходными показателями показывает, что достоверность выводов по результатам расчетов во многом зависит от качества дебиторской задолженности. Чем значительнее удельный вес сомнительной дебиторской задолженности, тем выше угроза финансовой устойчивости организации.

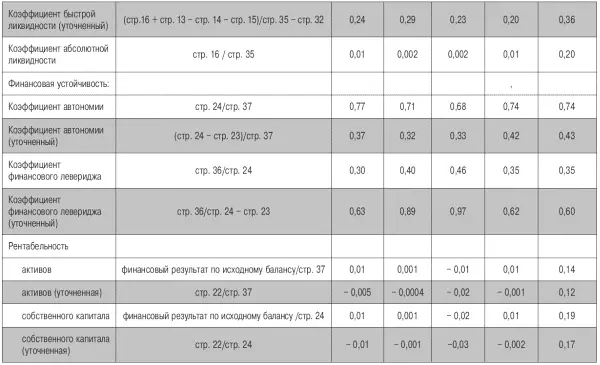

В отношении коэффициентов финансовой устойчивости прежде всего нельзя забывать о степени реальности данных баланса. Результаты переоценки искажают эти показатели, искусственно увеличивая объем источников собственных средств. Коэффициент автономии характеризует долю средств, вложенных в общую стоимость имущества организации. Если использовать принцип динамического баланса и исключить результат переоценки, составляющий около половины собственного капитала, то окажется, что коэффициент автономии завышен. То же самое можно сказать и о коэффициенте финансового левериджа, уточненная оценка которого говорит о том, что финансовая зависимость от внешних инвесторов несколько выше.

С другой стороны, в этих случаях сомнение будет вызвано оценкой показателей организации без поправки на инфляцию.

Анализ коэффициентов рентабельности должен быть уточнен без учета влияния такого фактора, как субсидии из бюджета. Руководство организации должно ориентироваться, исходя из реальной величины финансового результата, и на этой основе принимать управленческие решения.

Читать дальшеИнтервал:

Закладка: