Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Название:Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-25088-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений краткое содержание

Данная книга поможет понять роль бухгалтерской отчетности в системе учета организации и разобраться в ее сущности. Особое достоинство издания – наличие классификации моделей бухгалтерского баланса, схемы формирования информационных потоков между балансом и счетами и общей классификации счетов по структуре финансовой отчетности. Отдельная глава книги посвящена изложению методики построения модели управленческого баланса, необходимого для оперативного руководства работой организации.

Вопросы для самопроверки и тесты помогут специалистам подготовиться к проводимой в организации аттестации, а студентам – к зачету или экзамену. Они приведены в конце каждого раздела издания, а ответы к тестам – в конце книги.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

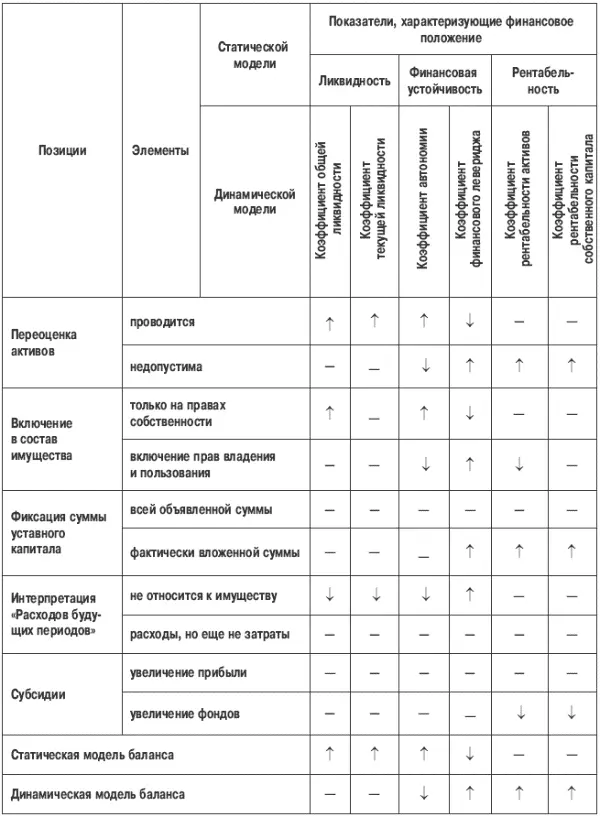

Согласно динамической концепции субсидии, безвозмездная помощь и ассигнования, спонсорские средства не увеличивают прибыль, а относятся на увеличение дополнительных фондов организации. Прибыль, рассчитанная с учетом субсидий, не выражает реального результата от хозяйственной деятельности, и поэтому все, что получено не от хозяйственной деятельности, признается увеличением фондов, поскольку вся система динамического баланса подчинена необходимости правильного выявления прибыли. Отнесение субсидий на фонды уменьшит прибыль и, соответственно, показатели рентабельности.

В итоге можно представить условную схему изменения показателей финансового положения в зависимости от влияния элементов статического и динамического баланса (табл. 6). При этом группа показателей в трех пределах информационных срезов расширена.

Концептуальное различие статической и динамической концепций в оценке играет решающую роль и в интерпретации результатов анализа. Так, основной принцип статического баланса – переоценка ценностей, допускаемая в российском учете, имеет недостаток, который особенно заметен в условиях инфляции. При увеличении стоимости, например, основных средств результат переоценки отражается по кредиту счета «Добавочный капитал». Следствием этого является резкое улучшение финансового положения организации, поскольку увеличивается доля собственных средств (рост коэффициента автономии). В свою очередь, увеличение доли собственных средств вызывает снижение левериджа. Подобная переоценка позволяет реально оценить стоимость имущества, что является залогом защиты интересов кредиторов и других внешних пользователей (переоценка в сторону дооценки увеличивает показатели ликвидности).

С другой стороны, переоценка в сторону увеличения стоимости учетных объектов часто приводит к уменьшению прибыли. Например, с увеличением стоимости основных средств увеличивается сумма начисляемой амортизации, что уменьшает прибыль текущего периода. Поэтому недопущение переоценки в динамическом балансе приводит к росту рентабельности, в чем заинтересованы внутренние пользователи информации. Остальные элементы концепций имеют менее существенное значение, но их применение, безусловно, отражается на величине показателей финансового положения организации.

Таким образом, для внешних пользователей рекомендуется применение анализа статического баланса, для внутренних пользователей – преимущественно динамического. Влияние элементов статического и динамического баланса на показатели финансового положения является подтверждением необходимости косвенного подхода к анализу, принимающего во внимание специфику интересов пользователей на стадии формирования информации.

1. Почему на практике применяется баланс, сочетающий в себе элементы статической и динамической концепций?

2. Как можно объяснить наличие двух подходов к анализу финансового положения, в чем их особенности?

3. Прокомментируйте рассмотренные примеры с позиции оценки платежеспособности, представляющей интерес внешних пользователей.

4. Исходя из рассмотренных в главе примеров, сделайте выводы по анализу рентабельности деятельности с позиции внутренних пользователей.

5. Обоснуйте необходимость косвенного подхода к анализу финансового положения организации.

1. При косвенном подходе к анализу финансового положения:

а) методология получения данных игнорируется;

б) методология получения данных принимается во внимание.

2. Внешних по отношению к организации пользователей интересует:

а) темп работы организации;

б) имущественное положение, ликвидность активов, платежеспособность;

в) движение капитала, рентабельность вложенного капитала;

3. Переоценка стоимости учетных объектов в сторону увеличения приводит к:

а) уменьшению прибыли;

б) увеличению прибыли;

в) росту платежеспособности.

4. При расчете показателей ликвидности с точки зрения статической концепции из итога актива должны быть исключены:

а) организационные расходы;

б) денежные средства;

в) расходы будущих периодов.

5. Для расчета показателей результативности с точки зрения динамической концепции из суммы актива должны быть вычтены:

а) расходы будущих периодов;

б) резервы на сомнительную дебиторскую задолженность;

в) нематериальные активы.

Группа объединившихся предпринимателей создала организацию. В качестве ее первоначального капитала установлена сумма 2200 у. е. (уставный капитал), 2000 у. е. из которых внесена сразу, а остаток (200 у. е.) планируется внести в конце первого года работы. В начале первого года организация купила за наличные основные средства на сумму 2000 у. е. Эту недвижимость предполагается эксплуатировать в течение двух лет, после чего она будет списана. В конце первого года по сложившейся рыночной конъюнктуре (повышение цен на недвижимость в рассматриваемом регионе) основные средства организации могут быть проданы за 2100 у. е. В конце того же года организация продала произведенную продукцию и получила чистый доход в сумме 1200 у. е. (сумма выручки минус издержки на производство). Сумма 1200 у. е. немедленно вложена в ценные бумаги на финансовом рынке под нормальный процент дохода 10 % годовых.

В конце второго года организация получила остаток уставного капитала – 200 у. е. и чистый доход от продаж в размере 542 у. е. Далее организация оприходовала сумму полученных по ценным бумагам процентов в размере 120 у. е. Общее собрание вкладчиков в это время приняло решение о прекращении деятельности организации.

Составьте балансы за каждый год с точки зрения статической и динамической концепций. Прокомментируйте свои действия. Рассчитайте коэффициенты рентабельности вложенного капитала по периодам и сделайте соответствующие выводы.

3.3. Разработка и анализ модели баланса для принятия управленческих решений

Изучив эту главу, можно получить представление:

• о сущности моделирования баланса для управленческих целей;

• о методике построения модели управленческого баланса преимущественно с учетом динамической концепции;

• о значении горизонтального и вертикального анализа баланса;

• об уточняющей методике анализа управленческой модели баланса.

Читать дальшеИнтервал:

Закладка: