Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Название:Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-25088-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений краткое содержание

Данная книга поможет понять роль бухгалтерской отчетности в системе учета организации и разобраться в ее сущности. Особое достоинство издания – наличие классификации моделей бухгалтерского баланса, схемы формирования информационных потоков между балансом и счетами и общей классификации счетов по структуре финансовой отчетности. Отдельная глава книги посвящена изложению методики построения модели управленческого баланса, необходимого для оперативного руководства работой организации.

Вопросы для самопроверки и тесты помогут специалистам подготовиться к проводимой в организации аттестации, а студентам – к зачету или экзамену. Они приведены в конце каждого раздела издания, а ответы к тестам – в конце книги.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

3) соотношение между качественными характеристиками. Информация будет полезной для пользователей, принимающих экономические решения при наличии баланса релевантности и надежности. Данное ограничение является предметом профессиональной оценки и должно подчиняться общей цели финансовой отчетности – удовлетворению информационных потребностей пользователей.

Основой для признания информации является существенность. В бухгалтерском учете понятие существенности имеет особое значение, поскольку введение избыточной информации может сделать трудным ее понимание и анализ. Следовательно, чтобы информация не была ошибочной, следует исключить из нее незначительные данные.

В соответствии с международными стандартами финансовой отчетности существенной признается такая статья или полученная информация, отсутствие которой в отчетности может повлечь за собой ошибочные экономические решения внешних пользователей (финансовых и инвестиционных решений, оценки операционной деятельности, кредитной политики, качества менеджмента).

В мировой практике формирования и подтверждения качества и полезности данных бухгалтерской отчетности раскрытию подлежат статьи, которые являются существенными и прозрачными для интерпретации имущественного и финансового положения предприятия.

Понятие существенности должно быть эквивалентно понятию достаточной или разумной полноты отчетных данных по составу показателей. С точки зрения требования полноты информации большое значение имеет ее актуальность (масштабы бизнеса, организационно-правовая форма управления, сфера и виды деятельности, степень развитости и доступности к источникам привлечения капитала и т. п.); степень защищенности законодательством информационного статуса пользователя деловой информации (налоговые органы, статистические органы, акционеры, инвесторы и т. п.); приоритеты группы пользователей бухгалтерской отчетности.

В приложении к данной книге обобщены результаты сравнения основных критериев качества, установленных международными стандартами финансовой отчетности, с их аналогами в российской практике.

В России сложность практического применения требований к качественным характеристикам информации в соответствии с международными концептуальными основами определяется:

• нормативным регулированием различных вопросов учета и составления отчетности;

• нацеленностью отчетности на удовлетворение требований в первую очередь налоговых органов;

• отсутствием возможности применения профессионального суждения бухгалтеров.

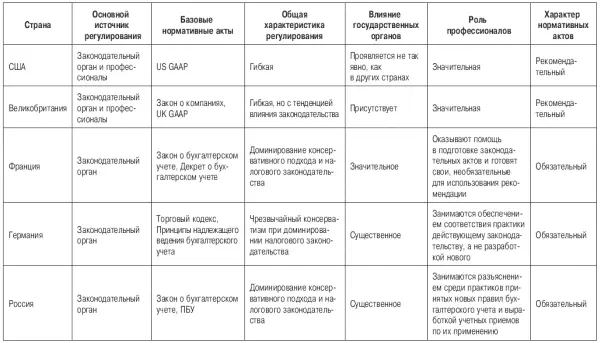

Иная ситуация сложилась на Западе. Вероятно, различие кроется в подходах к нормативному регулированию бухгалтерского учета в западных странах, что не может не отразиться на формировании информации (табл. 1).

В Российской Федерации бухгалтерский учет и отчетность строго регламентируются законодательными органами, причем в разработке нормативных документов велика роль государства. Кроме того, существует нацеленность отчетности на удовлетворение требований в первую очередь налоговых органов и отсутствует возможность применения профессионального суждения бухгалтеров.

Следует отметить, что за последние десятилетия в России подходы к регулированию бухгалтерского учета претерпели определенные изменения. В годы советской власти бухгалтерский учет регулировался так называемыми подзаконными актами – инструкциями, приказами, положениями и методическими указаниями, которые выпускались министерствами и ведомствами страны и республик; методология учета задавалась Министерством финансов СССР. Основными регулятивами в области бухгалтерского учета были так называемые положения: Положение о главных бухгалтерах, Положение о бухгалтерских отчетах и балансах и др. Это были документы предписывающего характера, практически не дававшие бухгалтеру возможности выбора учетных процедур. В них регламентировались действия бухгалтера в виде типовых проводок, задавалась жесткая структура отчетности.

В настоящее время в России сложилась четырехуровневая система регулирования учета и отчетности, на формирование которой огромное влияние оказали экономические преобразования в стране и активное распространение международных стандартов финансовой отчетности. Система регулирования, разработанная Департаментом методологии бухгалтерского учета и отчетности Минфина России, выделяет законодательный, нормативный, методический и организационный уровни.

Первый уровень наряду с другими законодательными актами образует Закон о бухгалтерском учете. Данным Законом, который является фундаментом системы регулирования бухгалтерского учета, установлены единые правовые методологические основы ведения бухгалтерского учета и составления бухгалтерской отчетности в Российской Федерации.

В одном ряду с Законом о бухгалтерском учете стоят другие законы, например, Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах», указы Президента РФ, постановления Правительства РФ. Важным нормативным актом первого уровня является Гражданский кодекс Российской Федерации, в первой части которого законодательно закреплены многие вопросы учета и отчетности (например, наличие самостоятельного баланса как признака юридического лица, обязательность утверждения годового отчета, понятие дочерних и зависимых обществ).

Одним из важнейших методологических документов в области бухгалтерского учета является Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 23 июля 1998 г. № 34н, в котором сформулированы важнейшие принципы учета в организациях. В дальнейшем многие статьи данного Положения были приняты в новой редакции в связи с введением в действие частей первой, второй и третьей Гражданского кодекса Российской Федерации и других нормативных актов. Заменив ранее действовавшие положения (Положение о бухгалтерских отчетах и Положение о главных бухгалтерах), законодатели учли в указанном Положении требования рыночной экономики. Однако, несмотря на всю важность данного документа, его нельзя однозначно отнести к документам первого уровня, поскольку оно утверждено не законодательным органом, а приказом Минфина России.

Второй уровень составляют положения по бухгалтерскому учету (ПБУ), разработанные Минфином России согласно государственной программе перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики. В положениях по бухгалтерскому учету рассматриваются отдельные методологические вопросы учета конкретных операций. Многие положения по бухгалтерскому учету непосредственно связаны с составлением отчетности, например, Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 6 июля 1999 г. № 43н. Положения по бухгалтерскому учету утверждаются приказами Минфина России.

Читать дальшеИнтервал:

Закладка: