Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Название:Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-25088-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений краткое содержание

Данная книга поможет понять роль бухгалтерской отчетности в системе учета организации и разобраться в ее сущности. Особое достоинство издания – наличие классификации моделей бухгалтерского баланса, схемы формирования информационных потоков между балансом и счетами и общей классификации счетов по структуре финансовой отчетности. Отдельная глава книги посвящена изложению методики построения модели управленческого баланса, необходимого для оперативного руководства работой организации.

Вопросы для самопроверки и тесты помогут специалистам подготовиться к проводимой в организации аттестации, а студентам – к зачету или экзамену. Они приведены в конце каждого раздела издания, а ответы к тестам – в конце книги.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

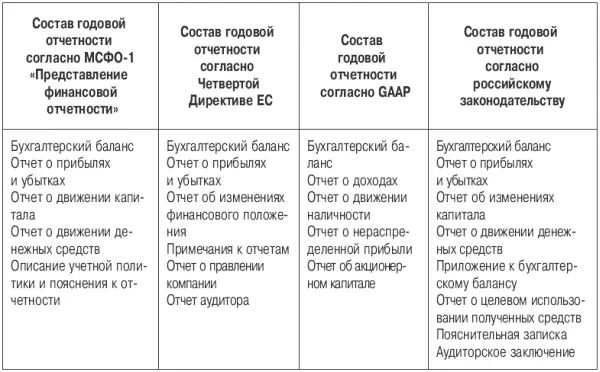

Согласно Четвертой Директиве годовой отчет включает баланс, отчет о прибылях и убытках и примечания к отчетности. Причем в документе приведены два формата баланса и четыре – отчета о прибылях и убытках. Большое значение Директива придает пояснениям, в которых приводится информация, расшифровывающая отдельные статьи отчетности. В ней излагаются методы формирования и оценки финансовых показателей. Наряду с формами отчетности европейские компании обязаны представить отчет о правлении компании, в которой содержится информация о значительных событиях, касающихся компании и имевших место по окончании финансового года, о предполагаемом развитии фирмы, о деятельности в научно-исследовательской и опытно-конструкторской сферах. Одновременно Директива предусматривает представление аудиторского заключения, если согласно национальному законодательству годовая отчетность подлежит публикации.

Сопоставление состава годового отчета согласно МСФО, Директивам ЕС, американским стандартам GAAP и российским стандартам представлено в таблице 2. Необходимо отметить, что в отличие от жестко регламентированной нормативными актами российской отчетности международные стандарты и национальные стандарты западных стран определяют лишь общую форму и порядок расположения статей, общие требования к раскрытию информации.

Подход к обоснованию состава отчетных форм должен быть ориентирован на основного пользователя – собственника организации. Если отчетность устраивает собственника в плане состава и содержания форм, то она по основным параметрам будет удовлетворять и требованиям других категорий пользователей.

Опираясь на отчетность, пользователь-собственник должен получить представление о четырех аспектах деятельности организации:

• имущественное и финансовое положение организации с позиции долгосрочной перспективы (т. е. насколько устойчива данная организация, выгодно ли вкладывать в нее средства и иметь партнерские отношения);

• финансовые результаты (т. е. прибыльна или убыточна организация);

• изменения в капитале собственников (т. е. изменение чистых активов организации за счет всех факторов, включая внесение капитала, его изъятие, выплату дивидендов, формирование прибыли или убытка);

• ликвидность организации (т. е. наличие у него свободных денежных средств как важнейшего элемента стабильной текущей работы в плане ритмичности работы с контрагентами).

Первый аспект деятельности находит отражение в бухгалтерском балансе: активная сторона баланса дает представление об имуществе организации, пассивная – о структуре источников его средств. Второй аспект представлен в отчете о прибылях и убытках – все доходы и расходы организации за отчетный период в определенных группировках приведены в этой форме. Рассматривая форму в динамике, можно понять, насколько эффективно работает данная организация. Третий аспект отражается в отчете об изменениях капитала, где показано движение всех компонентов собственного капитала: уставного и добавочного капиталов, резервного фонда и других фондов, прибыли и др. Четвертый аспект определяется тем обстоятельством, что прибыль и денежные средства – не одно и то же. Для ритмичности расчетов с кредиторами важна не прибыль, а наличие денежных средств в требуемых объемах и в нужное время. Определенную характеристику этому дает отчет о движении денежных средств. Последняя форма наиболее сложна для составления и интерпретации, тем не менее она вместе с балансом и отчетом о прибылях и убытках как раз образует минимальный набор отчетных форм, рекомендуемых к публикации международными стандартами бухгалтерского учета. В то же время в соответствии с п. 2 ст. 13 Закона о бухгалтерском учете этот отчет не рассматривается как самостоятельная форма бухгалтерской отчетности, а относится к разряду приложений справочного, дополнительного, расшифровочного характера.

Отчет о движении денежных средств – это динамический отчет, который с помощью методов балансовых обобщений определенных хозяйственных операций отчетного периода объясняет поступление и выбытие реальных существенных финансовых средств. По сравнению с балансом и отчетом о прибылях и убытках он ориентирован на раскрытие для внешних пользователей бухгалтерской отчетности дополнительных сведений о финансовом положении организации, которые не могут быть прямо или косвенно получены из других составных частей отчетности.

Отчет о движении денежных средств воспроизводит оборот физического капитала организации в его наиболее ликвидной форме – денежного капитала в виде той части финансовых средств организации, которая носит универсальную и общепризнаваемую форму в платежных операциях – денежную форму.

Таким образом, информация о движении денежных средств должна иметь статус самостоятельной отчетной формы, а не приложения к бухгалтерскому балансу по соответствующей статье. Все другие формы отчетности формируются как приложения к основной отчетности и составляются в произвольной форме – в виде таблиц, пояснительной записки, аналитического раздела годового отчета или пояснений к основным отчетным формам.

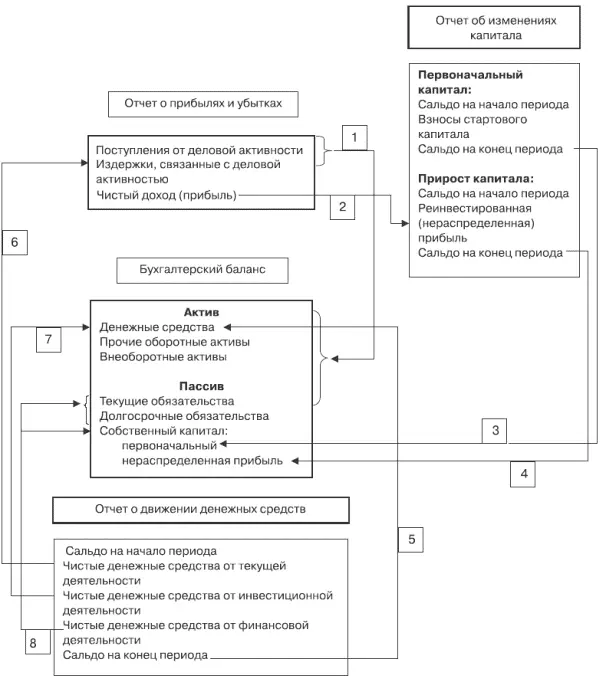

Взаимосвязь данных форм отчетности можно представить в виде схемы, сплошные линии на которой указывают основные моменты связи финансовых отчетов; числовые значки позволяют дать краткие комментарии отраженных на ней взаимосвязей (рис. 3).

1. Доходы и расходы организации, которые представлены в отчете о прибылях и убытках, дают обобщенную характеристику финансовых результатов от изменений в составе имущества и обязательств организации, показанных в балансе.

2. Чистый доход (прибыль) организации, взятый из отчета о прибылях и убытках, входит в качестве компоненты отчета об изменениях капитала и представляет важнейшую часть нераспределенной прибыли организации на конец отчетного периода.

3. В балансе и отчете об изменениях капитала данные по счетам первоначального (стартового, уставного) капитала тесно увязаны с моментом учреждения организации и по состоянию на любую отчетную дату (как в случае его неизменности на уровне первоначального взноса, так и в случаях его изменения при перерегистрации в установленном законодательством порядке).

4. Нераспределенная прибыль на конец отчетного периода в отчете об изменениях капитала корреспондирует с суммой по статье нераспределенной прибыли, представленной в балансе.

Читать дальшеИнтервал:

Закладка: