Тамара Беликова - Все об учете в строительстве

- Название:Все об учете в строительстве

- Автор:

- Жанр:

- Издательство:046ebc0b-b024-102a-94d5-07de47c81719

- Год:2006

- Город:Санкт-Петербург

- ISBN:5-469-01272-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тамара Беликова - Все об учете в строительстве краткое содержание

Всё об учете в строительстве.

В книге разработан весь учет в строительной организации от первичной документации до отчетности. На примере одной организации даны все варианты налоговых режимов, которые используются в строительстве. Особый интерес представляет учет с использованием счета 46 «Выполненные этапы работ», так как практика показала, что использование этого вида учета значительно сокращает налоговое бремя организации и не позволяет изымать из оборота значительные финансовые средства. Это особенно важно на начальном этапе деятельности организации.

В книге отдельно рассмотрены вопросы оптимизации налогов, приведены советы, как снизить налоговые платежи законными методами и др. Книга предназначена для руководителей и главных бухгалтеров строительных организаций, будет полезна всем интересующимся учетом в строительстве.

Все об учете в строительстве - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

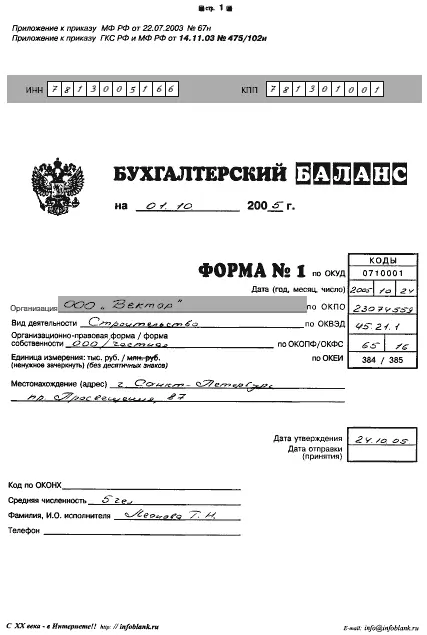

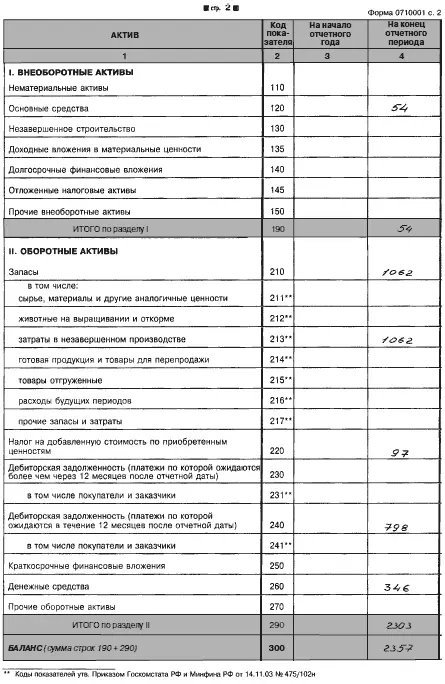

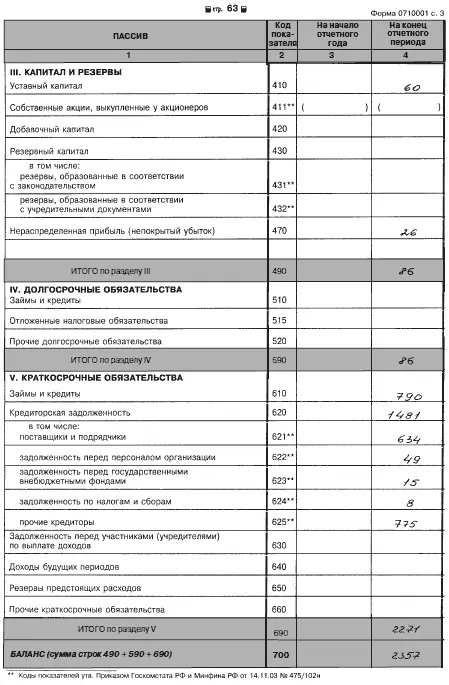

3.5.1. Бухгалтерский баланс (форма 1)

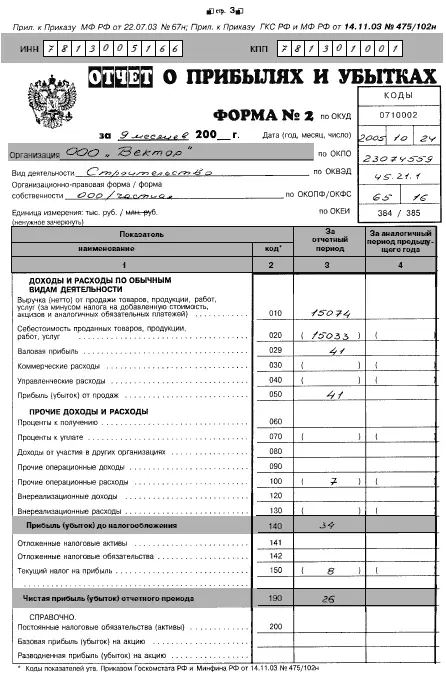

3.5.2. Отчет о прибылях и убытках (форма 2)

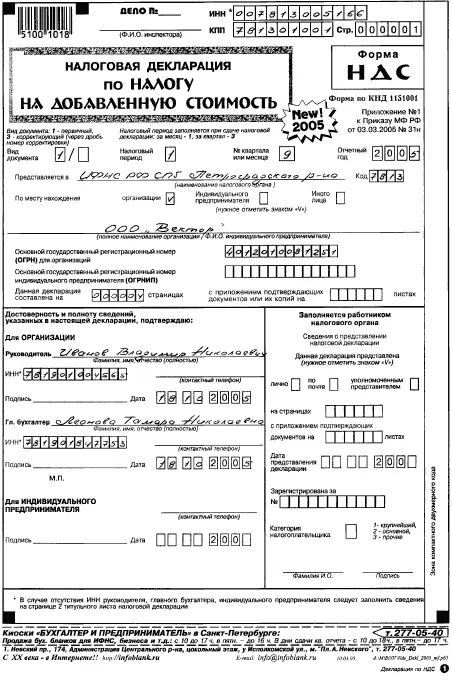

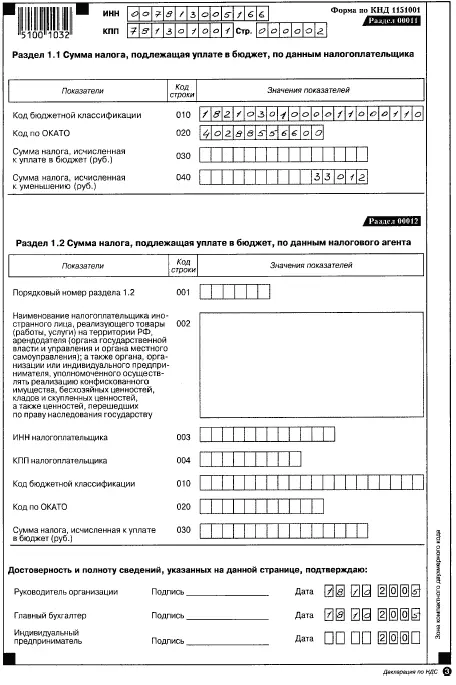

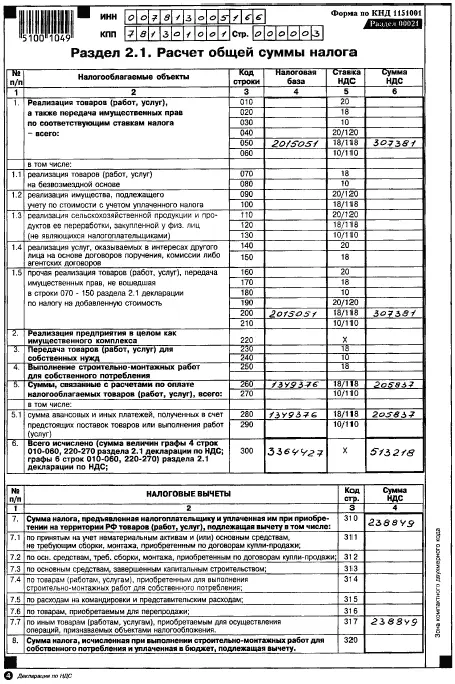

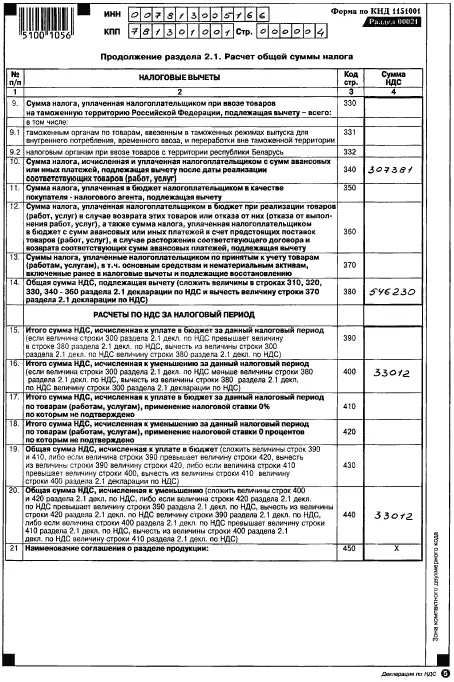

3.5.3. Налоговая декларация по НДС

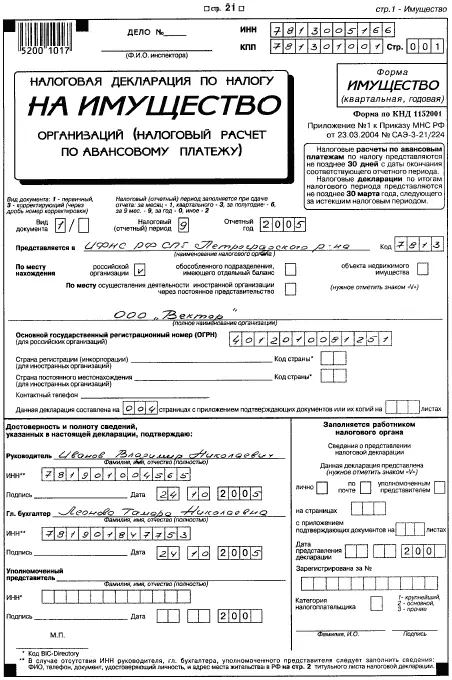

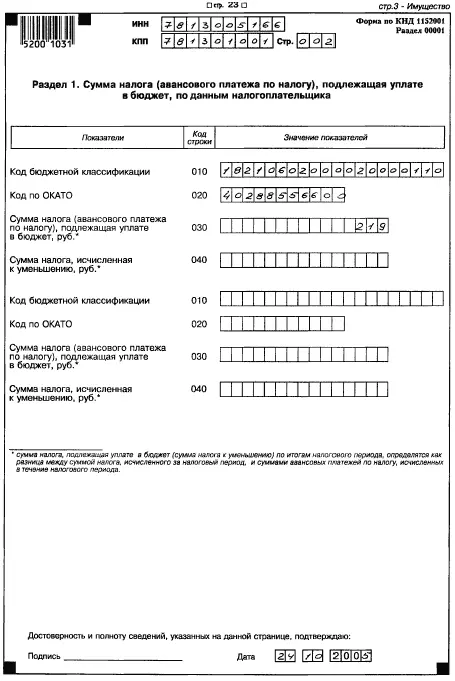

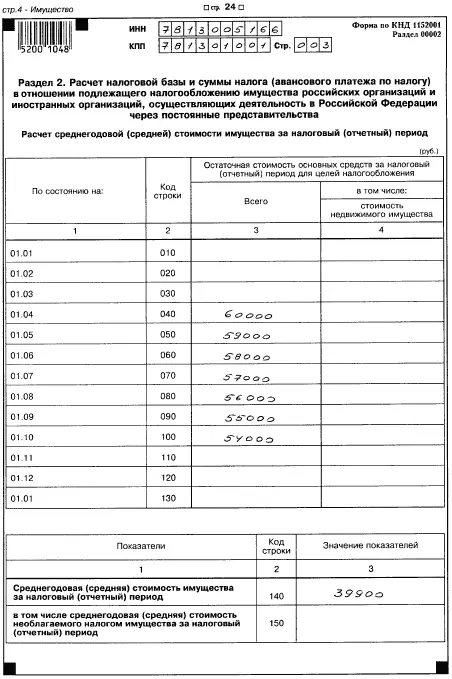

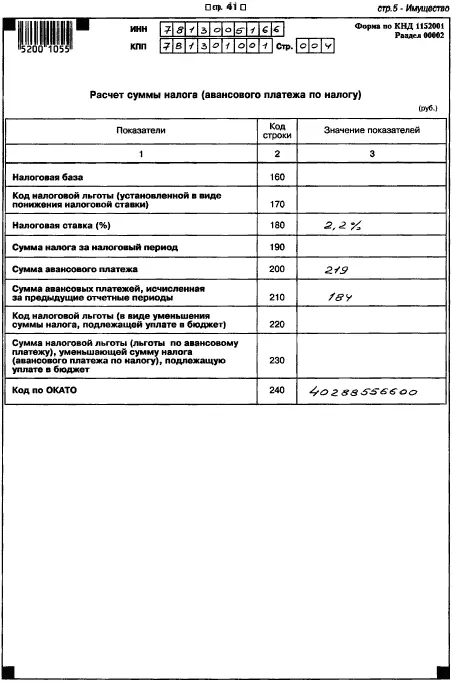

3.5.4. Налоговая декларация по налогу на имущество

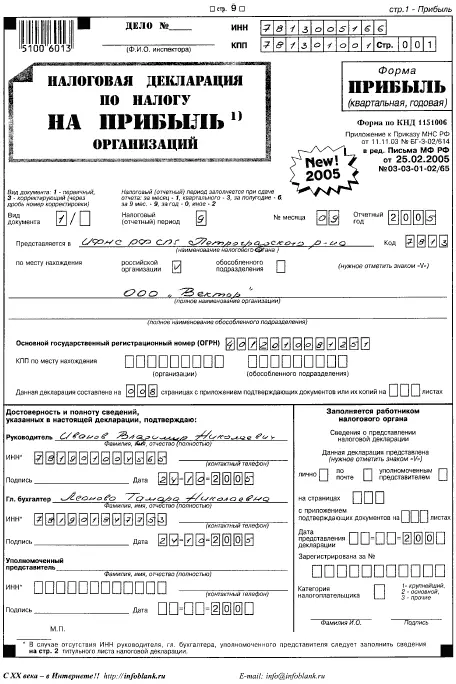

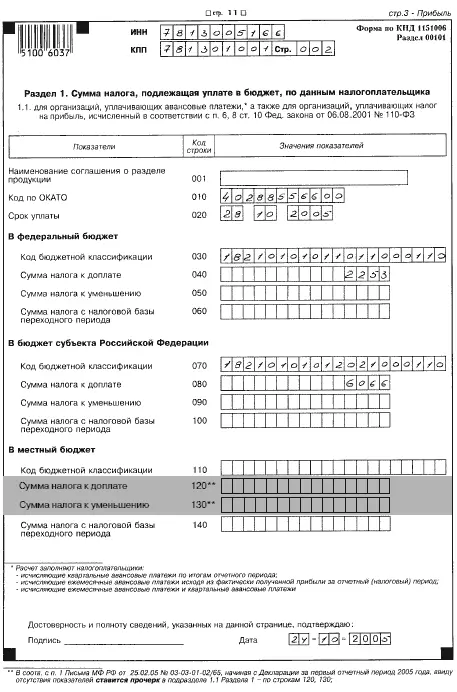

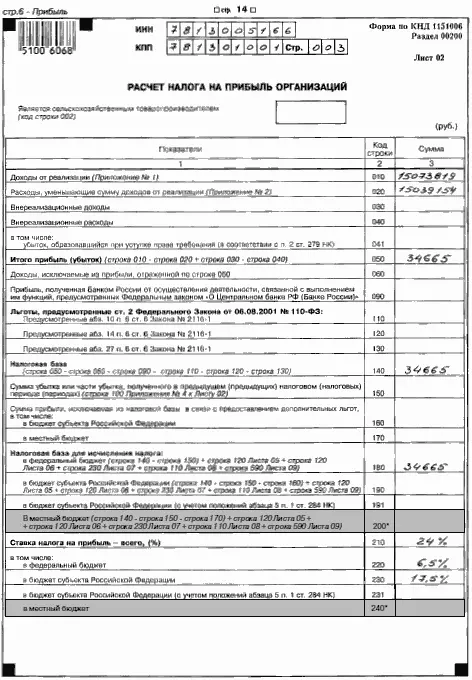

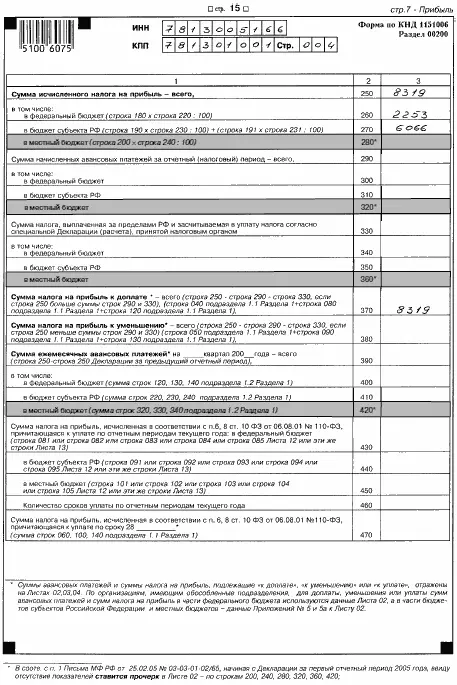

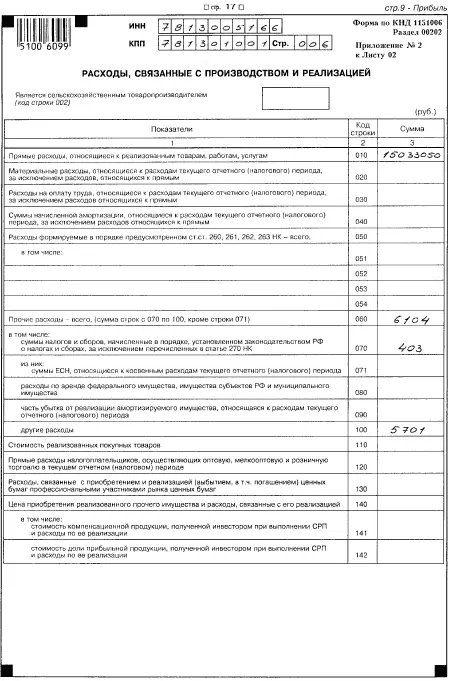

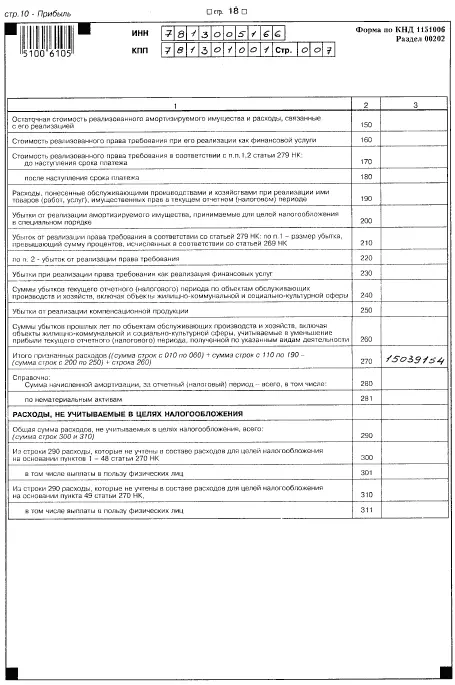

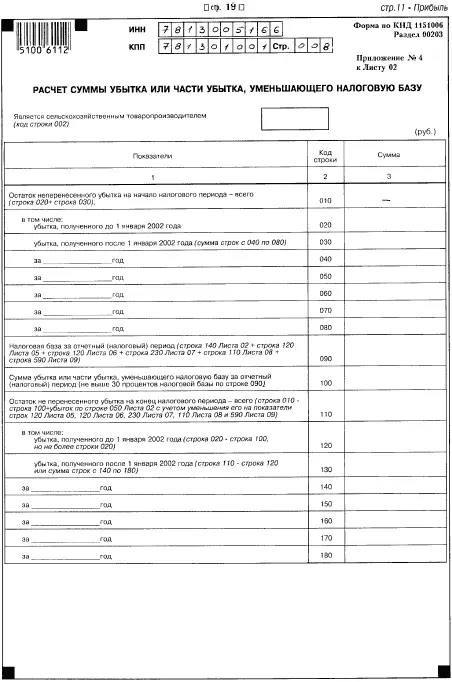

3.5.5. Налоговая декларация по налогу на прибыль

3.5.6. Заявление об отнесении к СМП

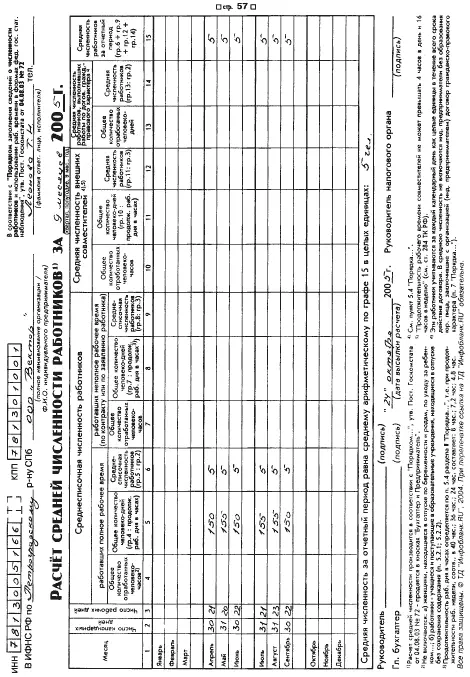

3.5.7. Расчет средней численности работников

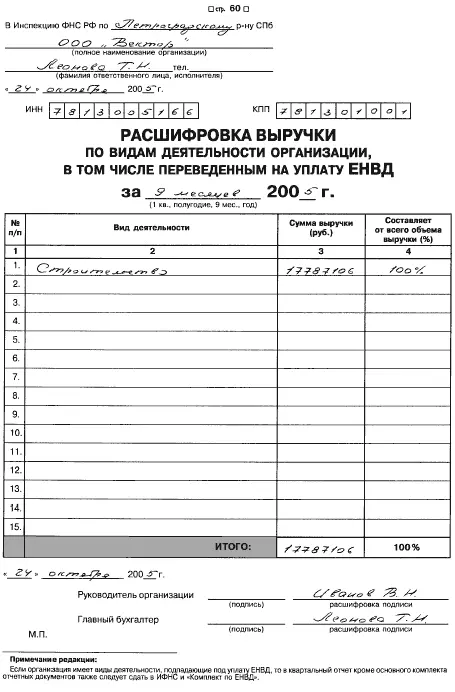

3.5.8. Расшифровка выручки по видам деятельности

3.5.9. Расчет по авансовым платежам по страховым взносам на ОПС

(см. форму 2.5.9)

3.5.10. Расчет по авансовым платежам по ЕСН

(см. форму 2.5.10)

3.5.11. Расчетная ведомость по средствам ФСС

(см. форму 2.5.11)

3.6. Управленческий учет

3.6.1. Выручка и прибыль

3.6.2. Анализ налоговых платежей

3.6.3. Финансовые результаты деятельности за 2005 год

3.6.4. Движение денежных средств за 2005 год

Глава 4

Сравнительный анализ финансовых показателей деятельности организации (вариант 1 и вариант 2). Организация управленческого учета

4.1. Анализ деятельности организации

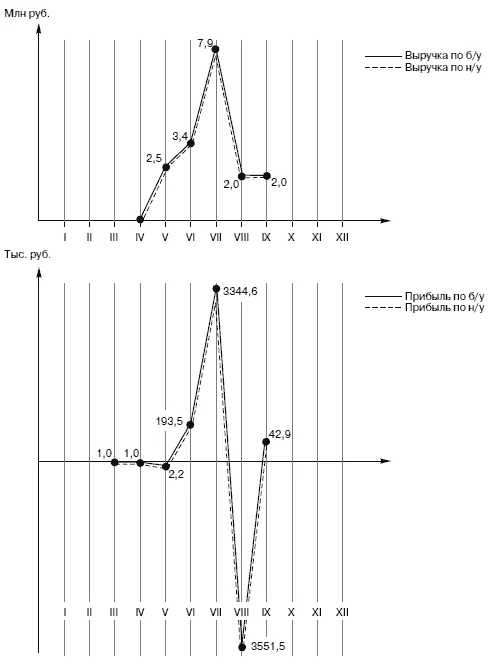

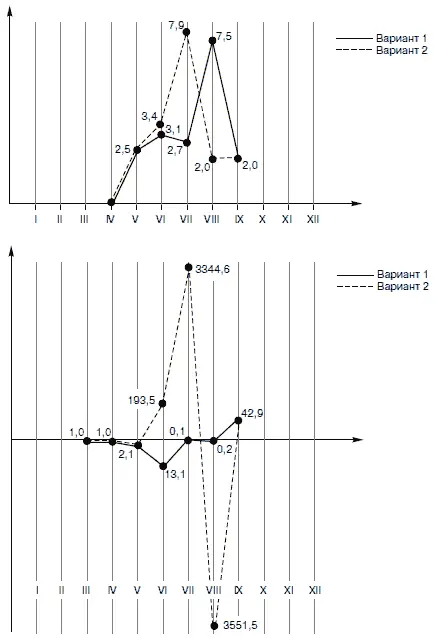

4.1.1. Выручка и прибыль по бухгалтерскому и налоговому учету (Графики)

4.1.1.1. Выручка. Вариант 1. Вариант 2

4.1.1.2. Прибыль. Вариант 1. Вариант 2

4.1.2. Итоги 1 кв., полугодия, 9 месяцев, года

4.1.2.1.Вариант 1

4.1.2.2.Вариант 2

4.1.3. Анализ налоговых платежей

4.1.3.1. Вариант 1

4.1.3.2. Вариант 2

4.1.4. Финансовые результаты деятельности за 2005 год

4.1.4.1. Вариант 1

4.1.4.2. Вариант 2

4.1.5. Движение денежных средств за 2005 год

4.1.5.1. Вариант 1

4.1.5.2. Вариант 2

4.2. Организация управленческого учета

4.1. Анализ деятельности организации

Любой учет должен заканчиваться анализом, иначе он теряет смысл и превраща–ется из инструмента двигателя бизнеса в некий придаток, способный прикрыть бизнес лишь в части отчетности и уплаты налогов.

Существует значительное множество показателей и таблиц, позволяющих осу–ществить анализ деятельности организации. Остановимся на некоторых из них, представляющих особый интерес и дающих наиболее ясную и полную картину финансовой деятельности организации.

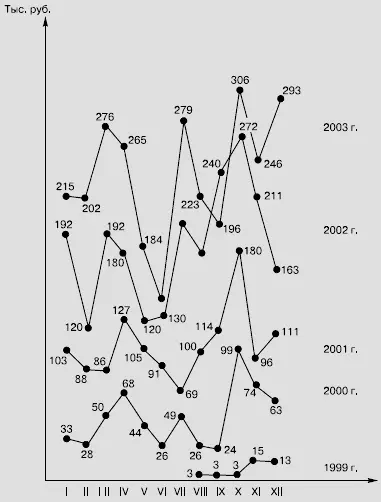

1. Графики выручки и прибыли.Графики интересны тем, что дают наглядную картину деятельности (выручки) и результатов деятельности (прибыли) органи–зации. Если организация работает не первый год, то по графикам за несколько лет можно проследить динамику развития деятельности, выявить спады и подъемы, провести глубокий анализ с выявлением причин спадов производства, чтобы в дальнейшем своевременно предпринять меры к улучшению показателей. Пример представлен на следующем графике.

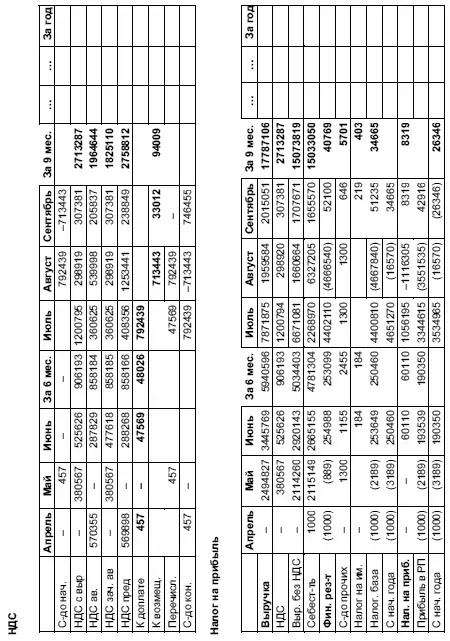

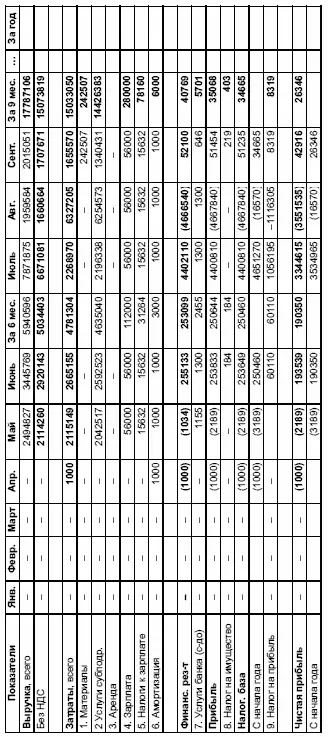

2. Итоги деятельности (I квартал, полугодие, 9 месяцев, год).Таблица позво–ляет увидеть результаты деятельности за все отчетные периоды, помогает также составить отчетность.

3. Анализ налоговых платежей.Эти таблицы целесообразны и полезны для учета и анализа налогов, а также в решении вопросов оптимизации налогов, осо–бенно если налоговое бремя велико.

4. Финансовые результаты деятельности.Таблица является неотъемлемой частью любого бизнес-плана, позволяет проследить результаты деятельности по месяцам.

5. Движение денежных средств.Таблица является также неотъемлемой час–тью любого бизнес-плана, позволяет увидеть движение денежных средств, а так–же их наличие на начало и конец каждого месяца.

Сравним все эти показатели по двум вариантам (вариант 1 и вариант 2).

4.1.1. Выручка и прибыль по бухгалтерскому и налоговому учету

4.1.2. Итоги 1 кв., полугодия, 9 месяцев, года

4.1.2.1. Вариант 1

Интервал:

Закладка: