Наталия Цыбина - Формирование финансового результата в бухгалтерском учете

- Название:Формирование финансового результата в бухгалтерском учете

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Цыбина - Формирование финансового результата в бухгалтерском учете краткое содержание

Понятие финансового результата не закреплено в российском законодательстве о бухгалтерском учете. В налоговом учете применяются, хотя и не истолковываются, такие термины, как «результат хозяйственной деятельности российских организаций» и «экономический результат». Первый целесообразно понимать как товарную продукцию, выполняемые работы и оказываемые услуги. Второй вернее будет понимать более широко, возможно, в том числе, и как включающий в себя финансовый результат. Таким образом, финансовый результат как термин изначально оформился в деловой среде и так и не получил должной интерпретации у юристов. Подробному анализу процесса формирования финансового результата в бухгалтерском учете с широким привлечением законодательной базы посвящено настоящее пособие.

Книга рассчитана на бухгалтеров, финансовых менеджеров, аудиторов, а также студентов, обучающихся по перечисленным выше специальностям

Формирование финансового результата в бухгалтерском учете - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Строка 210 «Базовая прибыль (убыток) на акцию». В строках 210 и 220 акционерные общества должны раскрыть информацию о прибыли, которая приходится на одну акцию. Базовая прибыль (убыток) на акцию отражает часть прибыли (убытка) отчетного периода, которая причитается акционерам-владельцам обыкновенных акций.

Расчет базовой прибыли рассчитывается по следующей формуле:

Базовая прибыль (убыток) на акцию = (Чистая прибыль – Дивиденды по привилегированным акциям) / Средневзвешенное количество обыкновенных акций

Строка 220 «Разводненная прибыль (убыток) на акцию». В этой строке указывается разводненная прибыль (убыток) на акцию, что отражает возможное снижение уровня базовой прибыли (увеличения убытка) на акцию в случае:

конвертации всех конвертируемых ценных бумаг АО в обыкновенные акции;

исполнения всех договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости.

Расчет разводненной прибыли рассчитывается по следующей формуле:

Разводненная прибыль (убыток) на акцию = Чистая прибыль / Суммарное количество обыкновенных акций

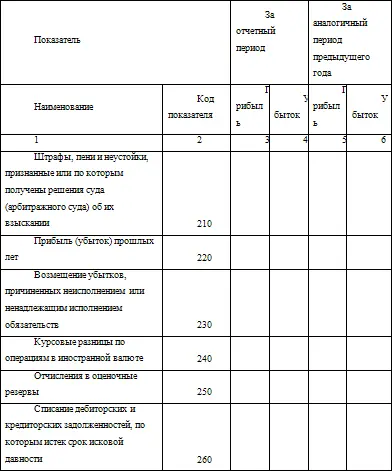

Раздел «Расшифровка отдельных прибылей и убытков»

Таблица 17

Раздел «Расшифровка отдельных прибылей и убытков» Отчета о прибылях и убытках предназначена для расшифровки прочих доходов (графа З и 5) и прочих расходов (графа 4 и 6) за отчетный период (графы 3 и 4) и за аналогичный период предыдущего года (графы 5 и 6).

Строка 210 «Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании». По этой строке отражаются суммы штрафов, пеней и неустоек за нарушение хозяйственных договоров, полученные (уплаченные) организацией. Они принимаются к учету в суммах, присужденных судом или признанных должником.

Строка 220 «Прибыль (убыток) прошлых лет». В ней указывается прибыль (убыток) прошлых лет, выявленная в отчетном году.

Строка 230 «Возмещение убытков, причиненных неисполнением или ненадл ежащим исполнением обязательств». По данной строке приводится сумма убытков, причиненных ненадлежащим исполнением обязательств, которую получает или возмещает организация.

Строка 240 «Курсовые разницы по операциям в иностранной валюте». В этой строке отражают сумму положительных и отрицательных курсовых разниц, возникших при переоценке активов и обязательств, стоимость которых выражена в иностранной валюте.

Строка 250 «Отчисления в оценочные резервы». Это строка содержит данные о суммах отчислений в резерв под снижение стоимости материальных ценностей, резерв под обесценение вложений в ценные бумаги, в резервы по сомнительным долгам.

Строка 260 «Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности». В нее вносят суммы дебиторской и кредиторской задолженности, по которым истек срок исковой давности и которые в отчетном периоде списаны на финансовые результаты деятельности организации.

Приложения к Бухгалтерскому балансу и Отчету о прибылях и убытках, как-то

отчет об изменении капитала, Форма N 3;

отчет о движении денежных средств, Форма N 4;

приложение к бухгалтерскому балансу, Форма N 5;

отчет о целевом использовании полученных средств, Форма N 6;

включаются в годовую бухгалтерскую отчетность. В них расшифровываются отдельные показатели Бухгалтерского баланса. В соответствии с Указаниями об объеме форм бухгалтерской отчетности, утвержденные приказом Минфина РФ от 22 июля 2003 г. N 67н, существуют ряд организаций, которые могут не сдавать данные формы. К ним можно отнести :

субъекты малого предпринимательства, которые не обязаны сдавать аудиторскую проверку;

общественные организации (объединения), которые не осуществляют предпринимательскую деятельность и не имеют оборотов по продаже товаров, работ, услуг кроме выбывшего имущества;

некоммерческие организации, если у них отсутствуют данные для заполнения этой формы.

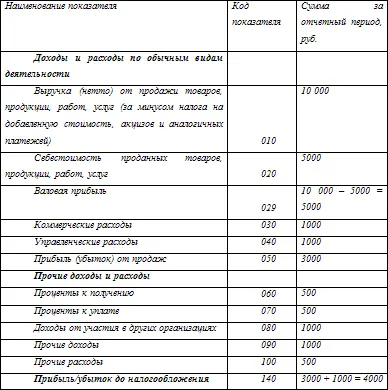

Проиллюстрируем все сказанное о правилах заполнения отчета о прибылях и убытках следующим примером.

Пример N 8

Бухгалтер компании, анализируя счета 90 и 91, выявил следующие доходы и расходы организации:

Кредит 90-1 «Выручка от продаж» – 10 000 рублей

Дебет 90-2 «Себестоимость продаж» – 5000 рублей

Дебет 90-3 «Коммерческие расходы» – 1000 рублей

Дебет 90-4 «Расходы по управлению» – 1000 рублей

90-5 «Сальдо прибыли/убытка от продаж» – 3000 рублей (кредитовое)

Кредит 91-1 «Доходы от процентов» – 500 рублей

Дебет 91-2 «Расходы на оплату процентов» – 500 рублей

Кредит 91-3 «Доходы от участия в других организациях» – 1000 рублей

Кредит 91-4 «Иные сопутствующие доходы» – 1000 рублей

Дебет 91-5 «Иные сопутствующие расходы» – 1500 рублей

Кредит 91-6 «Спонтанные доходы» – 1000 рублей

Дебет 91-7 «Спонтанные расходы» – 500 рублей

91-8 «Сальдо прочих доходов и расходов» – 1000 рублей (кредитовое)

На основании этих цифр бухгалтер получает возможность выполнить следующие записи в отчете о прибылях и убытках (см. табл. 18).

Таблица 18

4.2. Оценка элементов финансовой отчетности

Ранее в книге не единожды упоминался такой термин, как оценка. В этой связи необходимо особо обговорить принципы оценки элементов финансовой отчетности, поскольку данная процедура существенно отличается от оценки в привычном ее понимании. Строго говоря, оценка элементов финансовой отчетности сводится к определению денежного выражения, за счет чего элементы финансовой отчетности признаются и отражаются в балансе и отчете о прибылях и убытках. [46]Разберем способы оценки элементов финансовой отчетности:

Оценка по первоначальной стоимости: активы отражаются в сумме, которая была за них уплачена, по достоверной оценке принятых обязательств или других привлеченных ресурсов, для приобретения активов. Пассивы отражаются в сумме поступлений в обмен на обязательства, возникающие при нормальном функционировании предприятия.

Наиболее часто применяемый предприятиями способ при подготовке финансовой отчетности – оценка по первоначальной стоимости. Однако он все же применяется наряду с другими принципами.

Оценка по текущей стоимости: активы учитываются в сумме, которая была бы уплачена в настоящий момент для приобретения активов, а пассивы учитываются в сумме, которая потребовалась бы для выполнения обязательств в настоящий момент.

Читать дальшеИнтервал:

Закладка: