Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель краткое содержание

Одним из весомых условий успешной профессиональной деятельности на современном рынке труда среди экономистов, работников финансовых служб, бухгалтеров и менеджеров является знание и свободное владение навыками работы с системой «1С: Предприятие 8.0». Корпоративная информационная система «1С:Предприятие 8.0» является гибкой настраиваемой системой, с помощью которой можно решать широкий круг задач в сфере автоматизации деятельности предприятий, поэтому на отечественном рынке данная система занимает одну из лидирующих позиций. Настоящее руководство адресовано экономистам и бухгалтерам, пользователям системы «1С: Предприятие 8.0», а также всем желающим самостоятельно изучить и использовать возможности настройки системы для конкретного предприятия. Руководство дает полное описание функциональных возможностей и приемов работы с данной системой и содержит простые примеры решения конкретных задач.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

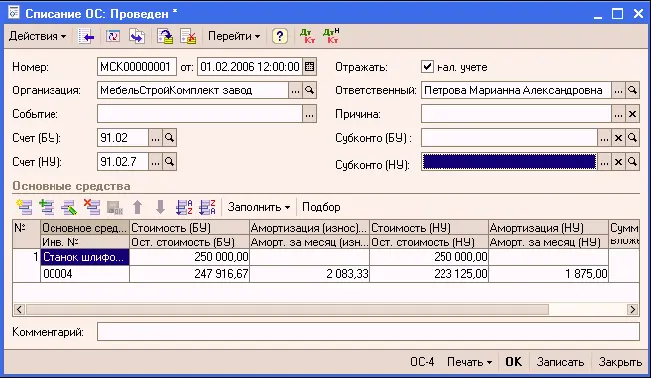

Документом «Списание ОС»открывается из меню «ОС и НМА – Выбытие ОС – Списание ОС». Им можно оформить списание как основных средств, стоимость которых была списана сразу при принятии к учету, так и основные средства, по которым начислялась амортизация в течении срока эксплуатации.

Документ предназначен для отражения в учете выбытия основного средства в связи с моральным и физическим износом, а также при ликвидации в связи с чрезвычайной ситуацией.

Выбывающие объекты выбираются из справочника «Основные средства».

Для каждого объекта основных средств указывается текущая балансовая стоимость, сумма накопленной на начало месяца амортизации, расчетная сумма амортизации, которая должна быть доначислена за текущий месяц.

Для более быстрого заполнения табличной части документа необходимо воспользоваться кнопкой «Подбор».

После формирования списка основных средств, подготавливаемых к передаче необходимо воспользоваться кнопкой «Заполнить»для заполнения табличной части информацией об объектах основных средств по данным учета, сумма амортизации за текущий месяц определяется расчетным путем в документе.

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Затем следует воспользоваться кнопкой «Заполнить»в командной панели табличной части. При выборе в выпадающем меню пункта «По наименованию»табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

Если основное средство было списано на затраты организации при принятии к учету, устанавливается флаг «Списано при принятии (БУ)».

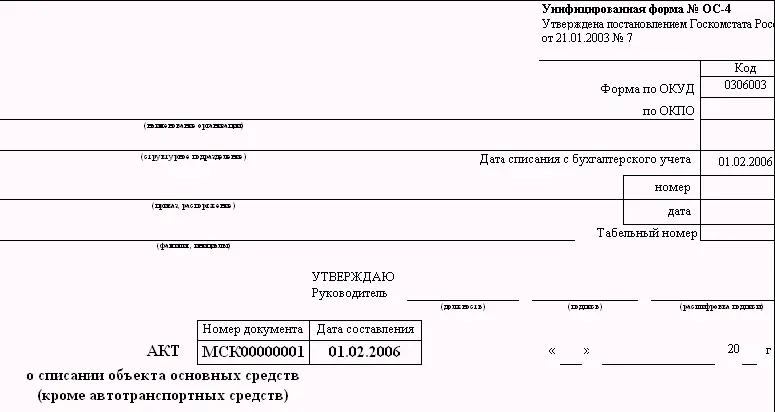

При списании основного средства необходимо оформить акт о списании объекта основных средств. Для этого следует нажать на кнопку «ОС-4».

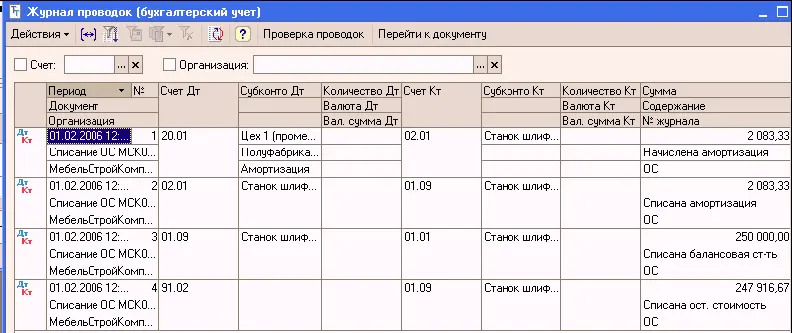

При списании с учета каждого из перечисленных в табличной части основных средств, для объектов, которые не были списаны на расходы при принятии к учету, формируются проводки:

● по доначислению амортизации, если это необходимо;

● по списанию амортизационных начислений и балансовой стоимости на счет 01.09 «Выбытие основных средств».

● по списанию остаточной стоимости объекта на указанный в форме счет учета расходов.

Дополнительно в регистрах сведений снимается флаг начисления амортизации по перечисленным в документе объектам учета.

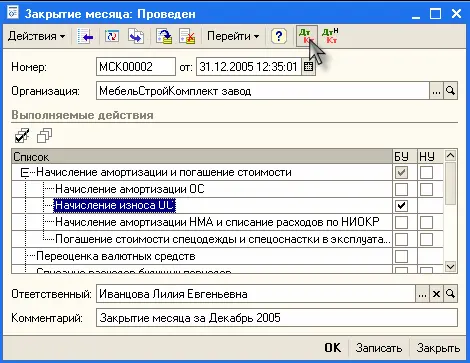

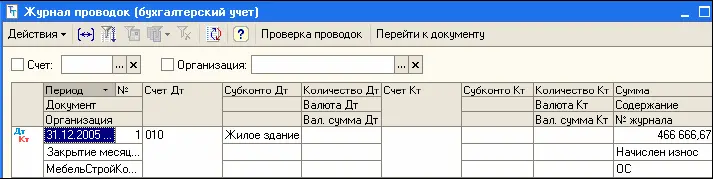

Доначисленная амортизация распределяется по регистрам учета затрат, аналогично документу «Закрытие месяца».

В налоговом учете списание основных средств отражается так же, как и в бухгалтерском.

В качестве счета учета расходов при списании основных средств по налоговому учету по умолчанию предлагается счет 91.02.07 «Внереализационные расходы».

Если основное средство выбывает не по ветхости и износу, то оформляется документ «Передача ОС». Документ предназначен для оформления продажи основных средств. Документ отражается по бухгалтерскому и налоговому учету. При проведении документа выполняется несколько операций:

● доначисление амортизации за месяц выбытия;

● списание основного средства с учета;

● отражение задолженности по взаиморасчетам.

Если до этого момента был оформлен документ «Подготовка к передаче ОС», то в реквизите «Документ передачи»следует указать соответствующий документ. В этом случае доначисление амортизации привязано именно к документу «Подготовка к передаче ОС»и в текущем документе повторно выполняться не будет.

Порядок отражения в бухгалтерском и налоговом учете таких ОС совпадает.

Для учета активов, которые удовлетворяют критериям включения в состав основных средств, но согласно учетной политике организации должны отражаться в бухгалтерском учете в составе МПЗ, а по правилам НК РФ в составе материальных расходов, рекомендуется использовать механизм учета инвентаря и хозяйственных принадлежностей. Отражать такие объекты можно на счете 10.09 «Инвентарь и хозяйственные принадлежности». Согласно Инструкции по применению плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н) этот счет предназначен для учета наличия и движения инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте.

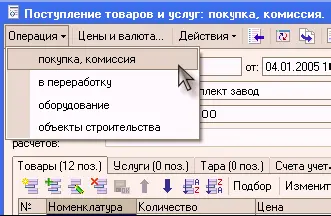

Оприходованиетаких МПЗ отражается в программе точно так же, как и любых других материалов. Для этого используется документ «Поступление товаров и услуг»с видом операции «покупка, комиссия». В качестве счета учета приходуемых МПЗ следует указать счет 10.09 «Инвентарь и хозяйственные принадлежности»(как для бухгалтерского, так и для налогового учета по налогу на прибыль).

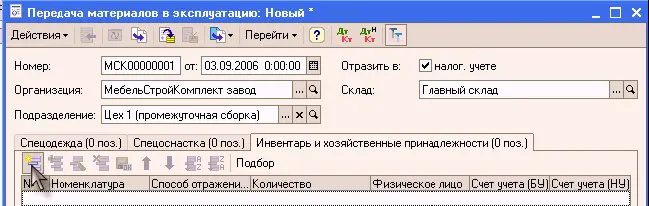

Для передачитаких МПЗ в производствоследует использовать документ «Передача материалов в эксплуатацию», на закладке которого «Инвентарь и хозяйственные принадлежности»указывается номенклатура, способ отражения расходов по погашению стоимости номенклатуры, количество передаваемых в производство объектов МПЗ, материально-ответственное лицо, а также счета учета номенклатуры на складе.

При проведении документа стоимость передаваемых в производство объектов МПЗ будет списана со счета учета материалов на складе на счет учета затрат на производство (расходов на продажу), указанный в способе отражения расходов. Одновременно в целях обеспечения надлежащего контроля за движением этих объектов в производстве или эксплуатации, они будут автоматически отражены по дебету специального забалансового счета МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Читать дальшеИнтервал:

Закладка: