Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель краткое содержание

Одним из весомых условий успешной профессиональной деятельности на современном рынке труда среди экономистов, работников финансовых служб, бухгалтеров и менеджеров является знание и свободное владение навыками работы с системой «1С: Предприятие 8.0». Корпоративная информационная система «1С:Предприятие 8.0» является гибкой настраиваемой системой, с помощью которой можно решать широкий круг задач в сфере автоматизации деятельности предприятий, поэтому на отечественном рынке данная система занимает одну из лидирующих позиций. Настоящее руководство адресовано экономистам и бухгалтерам, пользователям системы «1С: Предприятие 8.0», а также всем желающим самостоятельно изучить и использовать возможности настройки системы для конкретного предприятия. Руководство дает полное описание функциональных возможностей и приемов работы с данной системой и содержит простые примеры решения конкретных задач.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

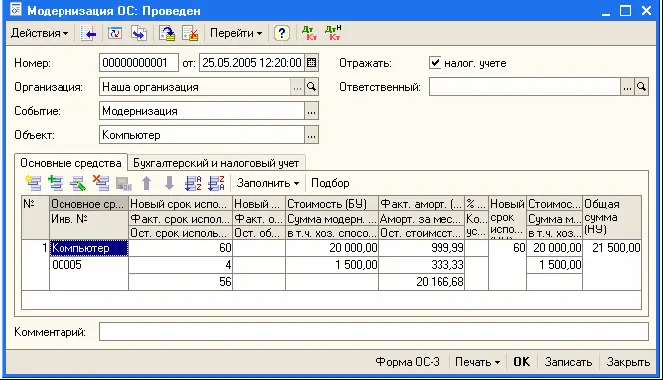

После того, как затраты, относящиеся к модернизации основного средства, будут отнесены на объект строительства, можно заполнять документ «Модернизация ОС», при помощи которого сумма таких затрат будет перенесена с объекта строительства на основное средство.

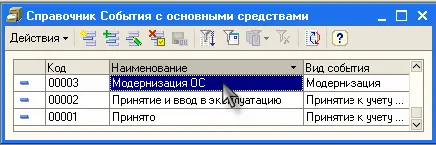

В поле ввода «Событие»нужно выбрать событие, характеризующее модернизацию основного средства. Выбранное событие при проведении документа заносится в регистр сведений «События с основными средствами». При помощи этого регистра можно получить информацию обо всех событиях, произошедших с основным средством, настроив соответствующий отбор. Вид события должен иметь значение «Модернизация». Если событие с таким видом в справочнике отсутствует, его нужно создать.

В поле ввода «Объект»следует выбрать объект строительства, на котором собирались затраты на модернизацию основного средства. На закладке «Основные средства»в табличной части следует перечислить модернизируемые объекты основных средств. Для этого удобно воспользоваться кнопкой «Подбор», расположенной в командной панели табличной части. Напомним, что в нашем примере модернизуется основное средство «Компьютер».

После подбора основных средств в документе «Модернизация ОС»можно автоматически заполнить остальные колонки табличной части на основании данных программы. Для этого нужно нажать на кнопку «Заполнить»в командной панели табличной части документа, и в выпадающем меню выбрать пункт «Для списка ОС». Если в табличной части документа «Модернизация ОС»выбрано несколько основных средств, то сумма затрат, накопленная на объекте строительства, будет распределена между этими основными средствами равными долями.

Затем на закладке «Бухгалтерский и налоговый учет»следует указать общую сумму затрат (как для бухгалтерского, так и для налогового учета), накопленную на объекте строительства. После того, как будут указаны счета учета объектов строительства (в нашем примере 08.03), можно нажать на кнопку «Рассчитать суммы»и соответствующие поля будут заполнены программой автоматически. После заполнения документа можно распечатать акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств ( ф. № ОС-3).

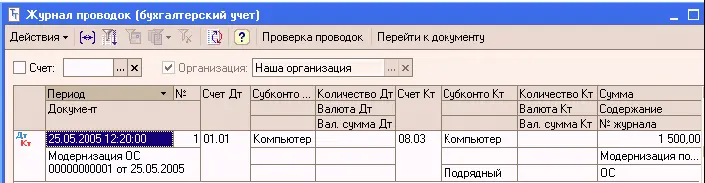

При проведении документ «Модернизация ОС»переносит сумму затрат с кредита счета учета объектов строительства в дебет счета учета основных средств. В нашем примере будут сделаны следующие проводки:

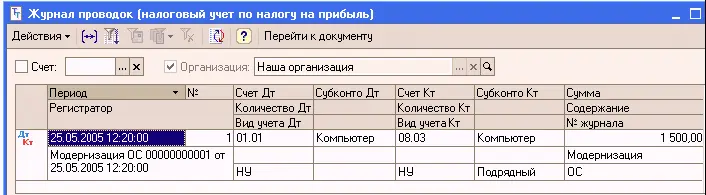

● по бухгалтерскому учету:

● по налоговому учету:

Существуют некоторые особенности начисления амортизации после проведения модернизации

Согласно разъяснениям Минфина России, в бухгалтерском учете при увеличении первоначальной стоимости объекта основных средств в результате модернизации и реконструкции амортизация должна начисляться исходя из остаточной стоимости объекта, увеличенной на затраты на модернизацию и реконструкцию, и оставшегося срока полезного использования (письмо Минфина России от 23.06.2004 № 07-02-14/144).

Следовательно, после проведения модернизации должна быть вычислена стоимость, которая будет служить базой для дальнейшего начисления амортизации. Она определяется следующим образом:

Полученная сумма отражается в колонке «Ост. стоимость (БУ)». В нашем примере эта сумма составит 20 166,68 руб. (20 000 – 999,99 – 333,33 + 1 500).

При проведении документа «Модернизация ОС»остаточная стоимость и оставшийся срок полезного использования запоминаются. В нашем примере оставшийся срок полезного использования равен 56 мес. (60 – 4).

Новая стоимость и новый срок использования для начисления амортизации применяются, начиная с месяца, следующего за месяцем, в котором была проведена модернизация.

В нашем примере, начиная с июня 2005 года, сумма амортизационных отчислений для целей бухгалтерского учета составит 360,12 руб. (20 166,68 : 56).

Порядок начисления амортизации после проведения модернизации для целей налогового учета отличается от того, как это принято в бухгалтерском учете. Правила начисления амортизации в налоговом учете установлены статьей 259 НК РФ.

Начиная с месяца, следующего за месяцем, в котором была проведена модернизация, для расчета амортизации используется изменившаяся первоначальная стоимость и срок полезного использования.

В нашем примере, начиная с июня 2005 года, сумма амортизационных отчислений для целей налогового учета составит 358,33 руб. (21 500,00 : 60).

Остается добавить, что по истечении срока полезного использования, стоимость компьютера в налоговом учете не будет полностью погашена, поскольку за 60 месяцев сумма амортизации составит 21 399,80 руб. (333,33 х 4 + 358,33 х 56).

Оставшиеся 100,20 руб. будут включены в сумму амортизации, рассчитанной в 61-й месяц использования компьютера.

Начиная с бухгалтерской отчетности 2006 г. положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)применяется с учетом изменений, внесенных приказом Минфина России от 12.12.05 г. № 147н, которые устанавливают, в частности, новый порядок учета малоценных объектов основных средств. Кроме того, с 1 января 2006 г. вступили в силу поправки в Налоговый кодекс Российской Федерации (НК РФ), внесенные Федеральным законом от 6.06.05 г. № 58-ФЗ, которые предоставляют налогоплательщикам возможность единовременно включать в состав расходов при определении налоговой базы по налогу на прибыль до 10% первоначальной стоимости основных средств, а также расходов на их модернизацию.

Соответствующие изменения были внесены в программу «1С: Бухгалтерия 8.0», которая позволяет организовать учет основных средств с большой степенью автоматизации.

Поговорим подробнее о том, как решается типовыми средствами «1С: Бухгалтерии 8.0»процедура учета так называемой амортизационной премии.

Читать дальшеИнтервал:

Закладка: