Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель краткое содержание

Одним из весомых условий успешной профессиональной деятельности на современном рынке труда среди экономистов, работников финансовых служб, бухгалтеров и менеджеров является знание и свободное владение навыками работы с системой «1С: Предприятие 8.0». Корпоративная информационная система «1С:Предприятие 8.0» является гибкой настраиваемой системой, с помощью которой можно решать широкий круг задач в сфере автоматизации деятельности предприятий, поэтому на отечественном рынке данная система занимает одну из лидирующих позиций. Настоящее руководство адресовано экономистам и бухгалтерам, пользователям системы «1С: Предприятие 8.0», а также всем желающим самостоятельно изучить и использовать возможности настройки системы для конкретного предприятия. Руководство дает полное описание функциональных возможностей и приемов работы с данной системой и содержит простые примеры решения конкретных задач.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

С той же легкостью бухгалтер ООО «Белая акация» отразила в налоговом учете сумму амортизационной премии в операции по отражению расходов, понесенных при дооборудовании основных средств. ООО «Белая акация» пришлось самостоятельно делать электропроводку на своих складах, что повлекло за собой дополнительные расходы и увеличение стоимости основных средств.

Амортизационная премия в операциях по отражению расходов, понесенных в случае достройки или дооборудования складских помещений, отражается документом «Модернизация ОС».

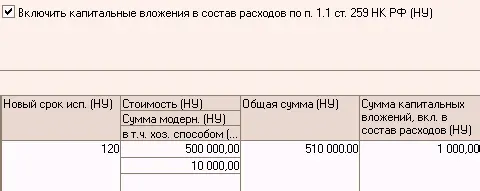

Для отражения суммы капитальных вложений (амортизационной премии) в налоговом учете устанавливаем флажок в поле «Включить капитальные вложения в состав расходов по п. 1.1 ст. 259 НК РФ»и заполняем графу «Сумма капитальных вложений, вкл. в состав расходов (НУ)»табличной части документа (см. рис. 4). Сумма не должна превышать 10 % суммы модернизации в налоговом учете.

Учетные записи в регистре бухгалтерии «Налоговый учет»формируются аналогично как при проведении документа «Поступление ОС»:

● по увеличению стоимости основного средства в налоговом учете на сумму модернизации:

Дебет 01.1 «Основные средства в организации» Кредит 08.3 «Строительство объектов основных средств»

● по отражению в налоговом учете суммы капитальных вложений, включаемых в состав расходов по дебету счета КВ «Расходы на капитальные вложения по п. 1.1 ст. 259 НК РФ»на сумму амортизационной премии.

По правилам бухгалтерского учета инвентаризация основных средств обязательно проводится в следующих случаях:

● один раз в три года перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года)

● при передаче основных средств в аренду, выкупе, продаже

● при смене материально-ответственных лиц

● при выявлении фактов хищения, злоупотребления или порчи основных средств

● в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями

● при реорганизации или ликвидации организации

Цель инвентаризации основных средств заключается в выявлении фактического наличия основных средств и проверке соответствия данных бухгалтерского учета по количеству и стоимости основных средств фактическому наличию таких объектов в количественном и стоимостном выражении и последующем отражении в учете принятия обнаруженных объектов и (или) выбытия не обнаруженных.

Инвентаризация проводится на основании приказа (постановления, распоряжения) о проведении инвентаризации (форма ИНВ-22) инвентаризационной комиссией, которая утверждается руководителем организации. Реквизиты приказа о проведении инвентаризации и состав комиссии отражается в первичных документах по инвентаризации.

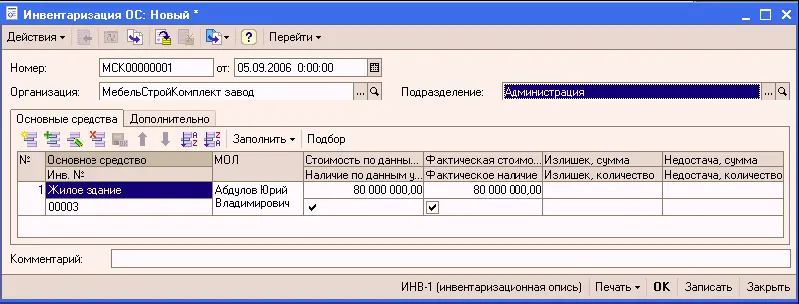

Документ «Инвентаризация ОС»открывается из меню «ОС и НМА – Инвентаризация ОС».

Данные учета заполняются по данным информационной базы при помощи кнопки «Заполнить»в командной панели табличной части «Основные средства».

Выявленные в ходе инвентаризации объекты основных средств можно добавить в табличную часть при помощи кнопки «Добавить»в командной панели.

Для основных средств, по которым не заполнены данные учета, можно ввести фактическую стоимость.

Фактическая стоимость основных средств, числящихся в учете, считается равной учетной. Редактировать ее нельзя.

Документ «Инвентаризация ОС»в бухгалтерском и налоговом учете не отражается, однако по результатам инвентаризации возможно проведение следующих операций:

● Принятие к учету основных средств, по которым в результате инвентаризации выявлен излишек. Такие основные средства по правилам бухгалтерского учета подлежат оприходованию по текущей рыночной стоимости и отнесению на финансовые результаты организаций в качестве внереализационных доходов. Для этого необходимо использовать документ «Принятие к учету ОС»с видом операции «по результатам инвентаризации»

● Списание основных средств, по которым в результате инвентаризации выявлена недостача. Стоимость списываемых основных средств относится на виновных лиц. Если таковые не установлены либо во взыскании с них отказано судом, стоимость недостающих основных средств списывается на издержки производства и обращения. Для этого следует воспользоваться документом «Списание ОС»

● Изменение местонахождения основных средств, по которым в результате инвентаризации выявлена недостача в одном подразделении и излишек в другом. Для этого нужно использовать документ «Перемещение ОС»

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете.

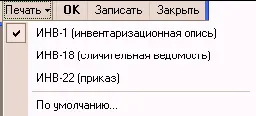

Документ «Инвентаризация ОС»формирует печатные формы инвентаризационной ведомости (форма ИНВ-1) и сличительной ведомости (форма ИНВ-18).

9.3. Операции по учету ТМЦ

Контроль над наличием и движением товарно-материальных ценностей предприятия – это одна из задач бухгалтерского учета, пересекающаяся с задачами складского учета. Эта задача решена в «1С: Бухгалтерии 8.0».

В конфигурации реализован учет материалов, продукции и товаров на складах. Товарно-материальные ценности учитываются в разрезе позиций номенклатуры, партий и складов. Дополнительно могут учитываться таможенные декларации и страна происхождения.

Предусматривается в конфигурации проведение инвентаризаций товарно-материальных ценностей и автоматическая обработка их результатов. По результатам инвентаризации автоматически подсчитывается разница между учетным количеством (зарегистрированным в информационной базе при проведении документов поступления и отгрузки) и фактическим количеством ценностей, выявленным в результате инвентаризации. После чего оформляются документы списания (в случае недостачи) или оприходования (в случае выявления излишков).

В «1С:Бухгалтерии 8.0» полностью автоматизированы операции поступления и списания товарно-материальных ценностей.

Читать дальшеИнтервал:

Закладка: