Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель краткое содержание

Одним из весомых условий успешной профессиональной деятельности на современном рынке труда среди экономистов, работников финансовых служб, бухгалтеров и менеджеров является знание и свободное владение навыками работы с системой «1С: Предприятие 8.0». Корпоративная информационная система «1С:Предприятие 8.0» является гибкой настраиваемой системой, с помощью которой можно решать широкий круг задач в сфере автоматизации деятельности предприятий, поэтому на отечественном рынке данная система занимает одну из лидирующих позиций. Настоящее руководство адресовано экономистам и бухгалтерам, пользователям системы «1С: Предприятие 8.0», а также всем желающим самостоятельно изучить и использовать возможности настройки системы для конкретного предприятия. Руководство дает полное описание функциональных возможностей и приемов работы с данной системой и содержит простые примеры решения конкретных задач.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При вводе сведений о поступивших товарах (закладка «Товары») счета налогового и бухгалтерского учета указываются непосредственно в документе. По умолчанию значения этих счетов подставляются из регистра сведений «Номенклатура организаций». Для операции «покупка, комиссия» по договору с поставщиком счета бухгалтерского и налогового учета подставляются из ресурсов регистра «Счет учета (БУ)» и «Счет учета (НУ)».

Оприходование товаров, тары, услуг и оборудования отражается по дебету счета учета в корреспонденции со счетом учета расчетов с контрагентом, заданным на закладке «Счета учета расчетов».По умолчанию значения этих счетов подставляются из ресурсов «Счет учета расчетов с поставщиком»и «Счет учета авансов выданных»регистра сведений «Контрагенты организаций». Если указан счет учета авансов выданных, то при отражении операции в бухгалтерском учете будет зачтен аванс, если он ранее действительно был выдан.

При поступлении ценностей сумма НДС в бухгалтерском учете относится в дебет счета учета НДС (один из субсчетов счета 19 «Налог на добавленную стоимость по приобретенным ценностям»). Счет задается в документе и подставляется при вводе номенклатурной позиции из ресурса «Счет учета НДС»регистра сведений «Номенклатура организаций». Исключение составляет ситуация, когда НДС включается в стоимость. В этом случае устанавливается флаг «НДС включать в стоимость»диалога документа «Цены и валюта»и оприходование ценностей отражается на сумму с НДС (и в бухгалтерском и в налоговом учете).

При отражении операций «покупка, комиссия»по договору с комитентом и «в переработку» счета учета товаров подставляются из ресурса «Счет учета доп. (БУ)» регистра сведений «Номенклатура организаций». Как правило, это забалансовые счета 004 «Товары, принятые на комиссию»и 003 «Материалы, принятые в переработку»или их возможные субсчета. Такие операции не отражаются в налоговом учете и НДС в бухгалтерском учете по поступившим ценностям не выделяется.

Поскольку тара, указанная на закладке «Тара»является многооборотной, имеет залоговые цены и подлежит возврату продавцу, то залоговые цены тары не включаются в налоговую базу по НДС (в соответствии с НК РФ) и сам входной НДС в бухгалтерском учете не отражается.

Бухгалтерский и налоговый учет оборудования при операции «оборудование»ведется аналогично товарам. Предполагается, что счета учета оборудования задаются в документе в соответствии с правилами бухгалтерского учета. Под оборудованием понимается как оборудование требующее монтажа (счет 07 «Оборудование к установке»), так и не требующее монтажа (счет 08.04 «Приобретение объектов основных средств»). НДС в этом случае учитывается обособленно от других ценностей (например, на субсчете 19.01 «Налог на добавленную стоимость при приобретении основных средств»).

C помощью операции «объекты строительства»можно отразить поступление приобретенных объектов незавершенного строительства и т.п.

Одновременно с оприходованием материальных ценностей, в документе могут быть указаны услуги, оказанные сторонней организацией. В принципе, закладка «Услуги»может быть единственной заполненной в документе.

При отражении затрат, связанных с процессом производства или продажи, счет учета услуги, оказанной сторонней организацией не задается в документе вручную, а определяется автоматически по указанной статье затрат и подразделению организации. В документе счет указывается не для редактирования, а лишь для визуального контроля.

При отражении прочих затрат и счет учета расходов и объекты аналитического учета задаются в документе вручную. В этом случае подразделение организации и статья затрат не должны быть указаны.

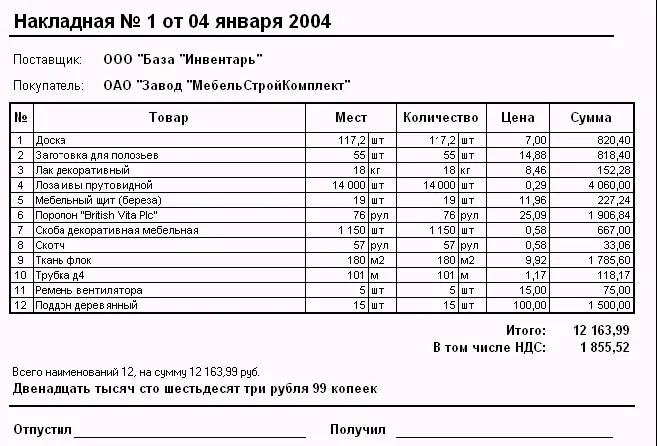

Документ «Поступление товаров и услуг»можно распечатать, нажав в нижней части окна кнопку «Приходная накладная»или нажав на кнопку «Печать», выбрать нужную печатную форму из появившегося списка.

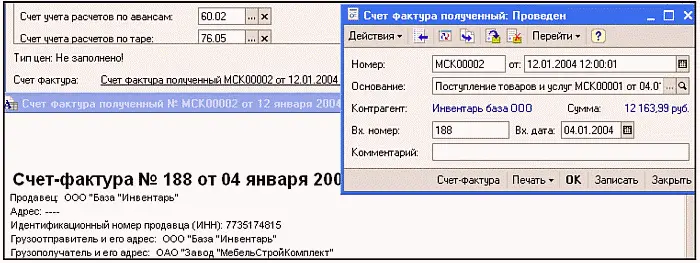

После проведения документа «Поступление товаров и услуг», если это необходимо, можно сформировать «Счет-фактуру полученную», нажав на ссылку «Счет-фактура»в нижней части окна.

На основании документа «Поступления товаров и услуг»можно оформить «Расходный кассовый ордер»по оплате наличными поступивших товаров и услуг.

Материалы могут приобретаться через подотчетное лицо.

Выдача наличных денежных средств под отчет оформляется документом «Расходный кассовый ордер». В документе указывается вид операции «Выдача денежных средств подотчетнику».

Возврат неиспользованных денежных средств в кассу проводится документом «Приходный кассовый ордер»с установленным видом операции «Возврат денежных средств подотчетником». В документе указывается сумма возврата, касса, подотчетное лицо, документ, по которому были выданы денежные средства.

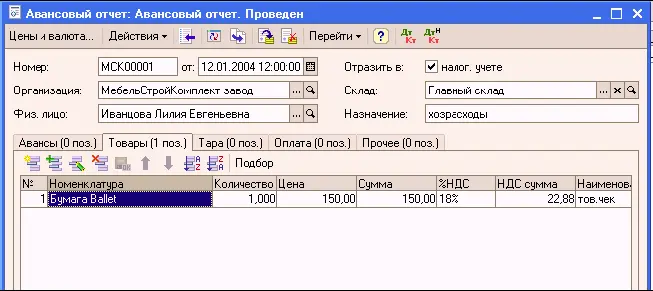

В документе «Авансовый отчет»информация о денежных средствах, полученных подотчетным лицом, отображается на закладке «Авансы».

Денежные средства, выданные подотчетному лицу могут быть израсходованы на:

● Закупку товаров и тары (закладки «Товары»и «Тара»)

● Оплату поставщикам (закладка «Оплата»)

● Прочие (дополнительные) расходы (закладка «Прочее»).

Данные о расходе денежных средств заполняются в документе «Авансовый отчет»на соответствующих закладках табличной части.

Информация о закупленных подотчетным лицом товаров фиксируется на закладке «Товары», информация о закупке возвратной тары фиксируется на закладке «Тара».

Информация об израсходованных подотчетным лицом суммах заполняются в соответствии с предоставленными подотчетным лицом печатными формами документов.

При заполнении информации о приобретенных подотчетным лицом товаров сумма, которую истратило подотчетное лицо, отображается в двух валютах: валюте, указанной в печатной форме документа, на основании которого оформляется запись о закупке товаров, и в валюте взаиморасчетов подотчетного лица.

Читать дальшеИнтервал:

Закладка: