Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель краткое содержание

Одним из весомых условий успешной профессиональной деятельности на современном рынке труда среди экономистов, работников финансовых служб, бухгалтеров и менеджеров является знание и свободное владение навыками работы с системой «1С: Предприятие 8.0». Корпоративная информационная система «1С:Предприятие 8.0» является гибкой настраиваемой системой, с помощью которой можно решать широкий круг задач в сфере автоматизации деятельности предприятий, поэтому на отечественном рынке данная система занимает одну из лидирующих позиций. Настоящее руководство адресовано экономистам и бухгалтерам, пользователям системы «1С: Предприятие 8.0», а также всем желающим самостоятельно изучить и использовать возможности настройки системы для конкретного предприятия. Руководство дает полное описание функциональных возможностей и приемов работы с данной системой и содержит простые примеры решения конкретных задач.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

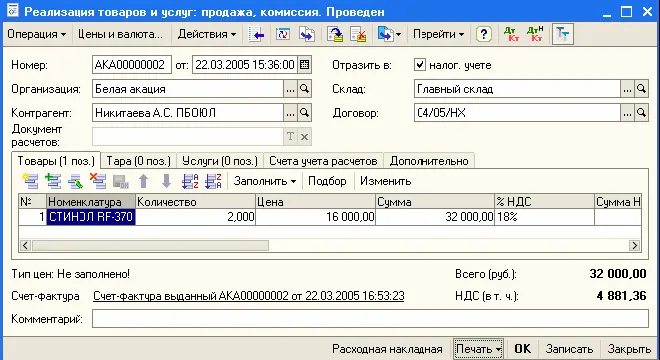

Отпуск товаров покупателю регистрируется в информационной базе с помощью документа «Реализация товаров и услуг».

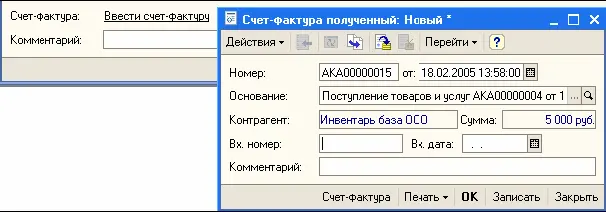

Этот документ также предоставляет богатые возможности для повторного использования содержащейся в нем информации. Из экранной формы документа можно получить несколько вариантов печатных форм, а также сформировать связанные с ним документы (счет-фактуру, приходный кассовый ордер и др.).

Комиссионная торговля реализована с минимальным набором отличий от оптовой или розничной торговли.

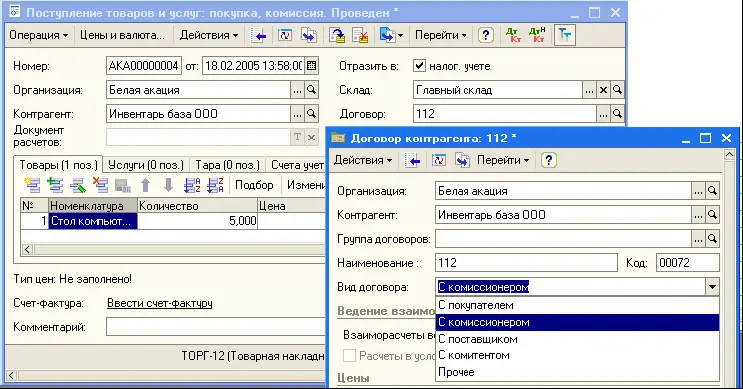

Вид торговых взаимоотношений определяется в свойствах договора с контрагентом, вносимым в информационную базу. Причем с одним контрагентом может быть заключено несколько договоров разных видов, одни из которых будут договорами купли-продажи, а другие – договорами с комиссионером, то есть договорами приема на комиссию или передачи на комиссию.

Для регистрации хозяйственных операций по договорам на комиссию используется тот же самый комплект документов, что и для регистрации хозяйственных операций по договорам купли-продажи. Так, прием товаров на комиссию регистрируется в информационной базе документом «Поступление товаров и услуг».

То, что товар принимается именно на комиссию, определено в договоре, который указан в соответствующем поле экранной формы документа.

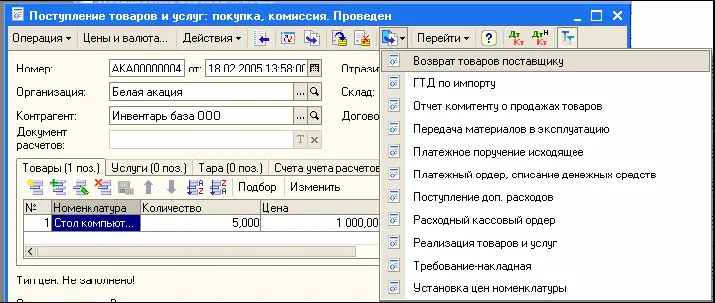

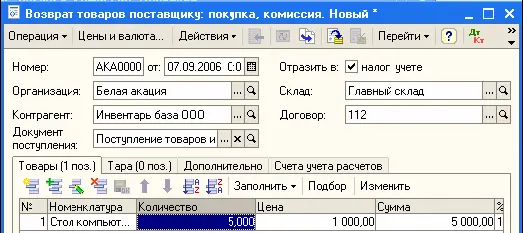

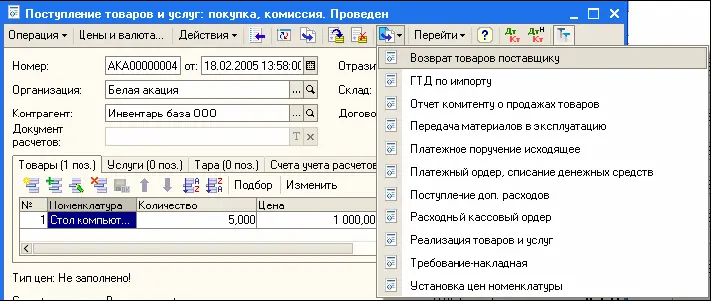

Из экранной формы документа «Поступление товаров и услуг»удобно сформировать связанные с ним документом, при этом новый документ автоматически заполнится соответствующей информацией, которая имеется в старом документе и в информационной базе данных. Так, при истечении срока действия договора у предприятия может возникнуть обязанность вернуть непроданные товары – для этого случая из экранной формы документа «Поступление товаров и услуг»можно сформировать документ «Возврат товара поставщику», табличная часть которого автоматически заполнится перечнем непроданных товаров.

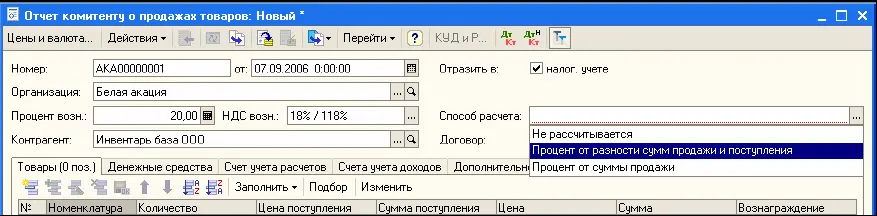

Если предприятие продаст товары, принятые на комиссию, или часть этих товаров, то к определенному сроку у него может возникнуть обязанность расплатиться с комитентом – контрагентом, передавшим предприятию товары на комиссию. Денежная сумма, подлежащая перечислению, определяется в документе «Отчет комитенту о продажах товарах»как разница между суммой реализации и суммой вознаграждения, причитающейся комиссионеру – предприятию, принявшему товары на комиссию. Представленный документ также можно сформировать автоматически из экранной формы документа «Поступление товаров и услуг».

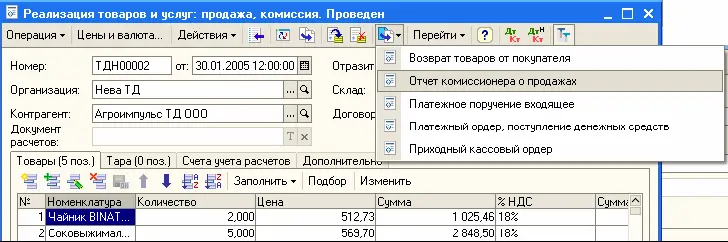

Передача товаров на комиссию контрагенту – комиссионеру оформляется документом «Реализация товаров и услуг». Комиссионер передает информацию о проданных им товарах и о сумме комиссионного вознаграждения, которую он должен удержать из полученной выручки в свою пользу. Факт продажи товаров комиссионером регистрируется в информационной базе с помощью документа «Отчет комиссионера о продажах товаров». Этот документ может быть заполнен автоматизированным способом на основе ранее введенного документа «Реализация товаров и услуг».

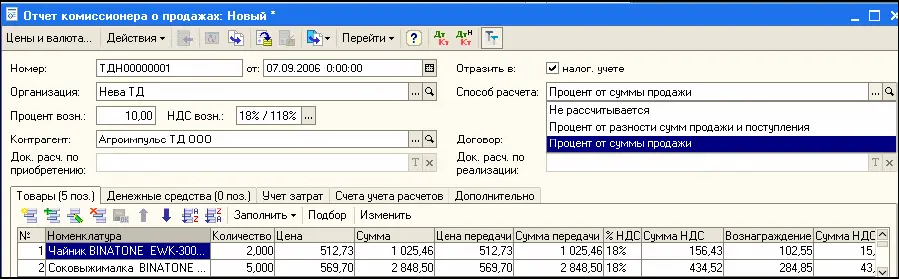

В документе «Отчет комиссионера о продажах товаров»указывается вариант расчета комиссионного вознаграждения в соответствии с условиями договора, заключенного с комиссионером. Сама сумма вознаграждения рассчитывается автоматически.

Конфигурация также поддерживает взаиморасчеты с контрагентами по договорам на субкомиссию.

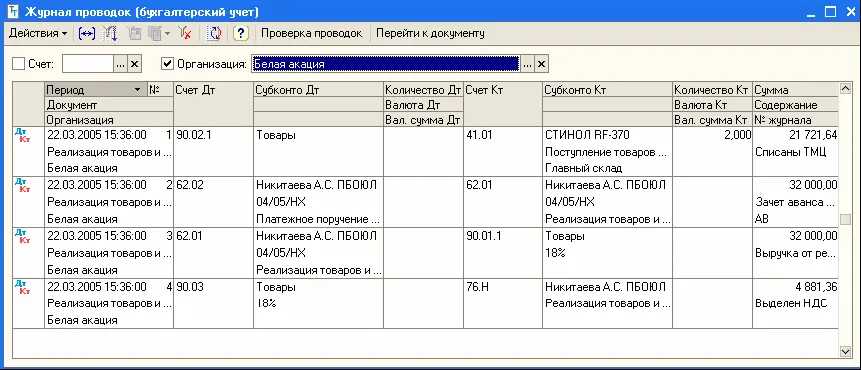

Операции комиссионной торговли автоматически отражаются в налоговом учете.

Предприятие может вести розничную торговлю с использованием одной или нескольких торговых точек, в роли которых могут выступать магазины, находящиеся в собственности предприятия или взятые в аренду, павильоны, киоски, арендуемые торговые секции в универсальных магазинах и т. д. «1С:Бухгалтерия 8.0» обеспечивает автоматизацию учета розничных продаж и товарных остатков на каждой торговой точке. «1С:Бухгалтерия 8.0» рассчитана на то, что торговые точки предприятия могут быть обеспечены разными комплектами торгового оборудования, что торговые точки могут различаться степенью автоматизированности и автономности.

Операции розничной торговли автоматически отражаются в бухгалтерском и налоговом учете.

В интересах отражения розничных продаж в информационной базе торговые точки разделяются на следующие две категории:

● неавтоматизированные торговые точки;

● автоматизированные торговые точки.

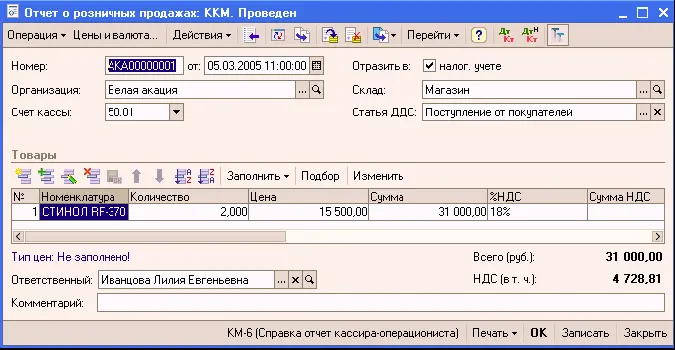

Автоматизированная торговая точкаозначает более высокую точность и оперативность учета. Продавец-кассир оформляет завершение каждой кассовой смены в соответствии с действующими правилами использования контрольно-кассовой техники. В частности, из контрольно-кассовой машины выводится так называемый «z-отчет», который регистрируется в бумажной «Книге кассира-операциониста». При завершении смены в информационную базу вносится документ «Отчет о розничных продажах». Документ содержит сводку товаров, проданных в течение кассовой смены.

В неавтоматизированной торговой точкеконтрольно-кассовые машины используются только для регистрации денежных сумм, полученных от покупателей, что достаточно для соблюдения действующих правил использования контрольно-кассовой техники. Предполагается, что контрольно-кассовые машины не связаны с информационной базой, оперативный учет отпуска товаров покупателям не ведется. При большом товарном обороте это приводит к тому, что через некоторое время реальные количественные остатки товаров в торговой точке становятся неизвестными.

Читать дальшеИнтервал:

Закладка: