Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель краткое содержание

Одним из весомых условий успешной профессиональной деятельности на современном рынке труда среди экономистов, работников финансовых служб, бухгалтеров и менеджеров является знание и свободное владение навыками работы с системой «1С: Предприятие 8.0». Корпоративная информационная система «1С:Предприятие 8.0» является гибкой настраиваемой системой, с помощью которой можно решать широкий круг задач в сфере автоматизации деятельности предприятий, поэтому на отечественном рынке данная система занимает одну из лидирующих позиций. Настоящее руководство адресовано экономистам и бухгалтерам, пользователям системы «1С: Предприятие 8.0», а также всем желающим самостоятельно изучить и использовать возможности настройки системы для конкретного предприятия. Руководство дает полное описание функциональных возможностей и приемов работы с данной системой и содержит простые примеры решения конкретных задач.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

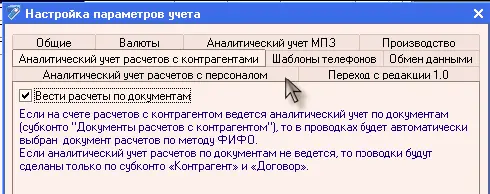

● настройка степени детализации аналитического учета расчетов с контрагентами (меню «Предприятие – Настройка параметров учета», закладка «Аналитический учет расчетов с контрагентами») – влияет на необходимость (или отсутствие необходимости) проводить специализированные документы по учету НДС «Регистрация оплаты от покупателей для НДС» и «Регистрация оплаты поставщику для НДС».

Процедура ввода начальных остатков по НДС не сводится только к вводу начальных сальдо по счетам 19 «НДС по приобретенным ценностям», 76.Н «Расчеты по НДС, отложенному для уплаты в бюджет»(для организаций, определяющих налоговую базу НДС «по оплате») и 76.АВ «НДС по авансам и предоплатам». Для правильной работы системы в дальнейшем нужно заполнить регистры «НДС продажи»(в котором накапливаются все данные о начисленных суммах НДС) и «НДС покупки»(служит для хранения данных о суммах НДС, подлежащих принятию к вычету), при этом данные регистров и данные бухгалтерского учета не должны противоречить друг другу.

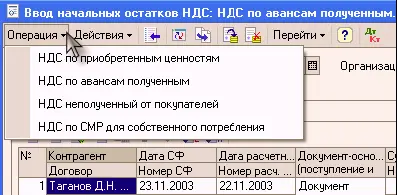

Для решения этой задачи предназначен документ «Ввод начальных остатков НДС».

Документ имеет несколько режимов заполнения и проведения ( «Операции»):

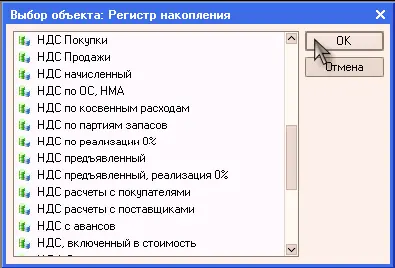

Прежде чем ознакомиться более подробно с работой документа ввода начальных остатков по НДС, важно в общем представлять себе структуру и принципы работы регистров «НДС продажи»и «НДС покупки»(меню «Операции – Регистры накопления»).

Регистр «НДС Покупки»предназначен для хранения информации о записях книги покупок. По данным этого регистра строится отчет «Книга покупок»без дополнительной обработки данных.

Регистр «НДС Продажи»предназначен для хранения информации о записях книги продаж. По данным этого регистра строится отчет «Книга продаж»без всякой дополнительной обработки данных.

Регистр «НДС начисленный» предназначен для хранения информации о суммах НДС, начисленных к уплате в бюджет.

Регистр «НДС по ОС, НМА»предназначен для хранения информации о суммах НДС, предъявленных поставщиками по основным средствам, объектам строительства и нематериальным активам.

Регистр «НДС по косвенным расходам»предназначен для хранения информации о суммах НДС, предъявленных поставщиками по приобретенным ценностям, использованным как для осуществления операций, облагаемых НДС, так и не облагаемых НДС, и подлежащих распределению соответствии со ст. 170 НК РФ.

Регистр «НДС по партиям запасов»предназначен для хранения информации о суммах НДС, предъявленных поставщиками по приобретенным запасам.

Регистр «НДС по реализации 0%»предназначен для автоматизации операций в случаях, когда подтверждение нулевой ставки НДС производится до истечения 180-дневного срока.

Регистр «НДС предъявленный»предназначен для хранения информации о суммах НДС, предъявленных поставщиками приобретенных ценностей.

Регистр «НДС предъявленный, реализация 0%»предназначен для хранения информации о суммах НДС, предъявленных поставщиками приобретенных ценностей, связанных с операциями реализации по нулевой ставке НДС.

Регистр «НДС расчеты с покупателями»предназначен для хранения информации о расчетах с покупателями для целей учета НДС. По сравнению со счетами учета расчетов с покупателями, содержит более подробную информацию о том, какие поступления оплат от покупателей относятся к конкретным документам реализации товаров (работ, услуг), а какие еще «не привязаны» к документам реализации.

Регистр «НДС расчеты с поставщиками»предназначен для хранения информации о расчетах с поставщиками для целей учета НДС. По сравнению со счетами бухгалтерского учета расчетов с поставщиками, содержит более подробную информацию о том, какие оплаты поставщикам относятся к конкретным документам поступления товаров (работ, услуг).

Регистр «НДС с авансов»предназначен для хранения информации о суммах НДС, начисленного с полученных авансов и предоплат, подлежащих в дальнейшем вычету в соответствии со ст. 171 НК РФ.

Регистр «НДС, включенный в стоимость»предназначен для хранения информации о суммах НДС, предъявленных поставщиками по приобретенным ценностям, включенных в стоимость этих ценностей в соответствии со ст. 170 НК РФ.

Книга продаж и начисления НДС в налоговой декларации формируются в зависимости от учетной политики по определению налоговой базы НДС (за исключением операций реализации по нулевой ставке НДС).

Читать дальшеИнтервал:

Закладка: