Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель краткое содержание

Одним из весомых условий успешной профессиональной деятельности на современном рынке труда среди экономистов, работников финансовых служб, бухгалтеров и менеджеров является знание и свободное владение навыками работы с системой «1С: Предприятие 8.0». Корпоративная информационная система «1С:Предприятие 8.0» является гибкой настраиваемой системой, с помощью которой можно решать широкий круг задач в сфере автоматизации деятельности предприятий, поэтому на отечественном рынке данная система занимает одну из лидирующих позиций. Настоящее руководство адресовано экономистам и бухгалтерам, пользователям системы «1С: Предприятие 8.0», а также всем желающим самостоятельно изучить и использовать возможности настройки системы для конкретного предприятия. Руководство дает полное описание функциональных возможностей и приемов работы с данной системой и содержит простые примеры решения конкретных задач.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

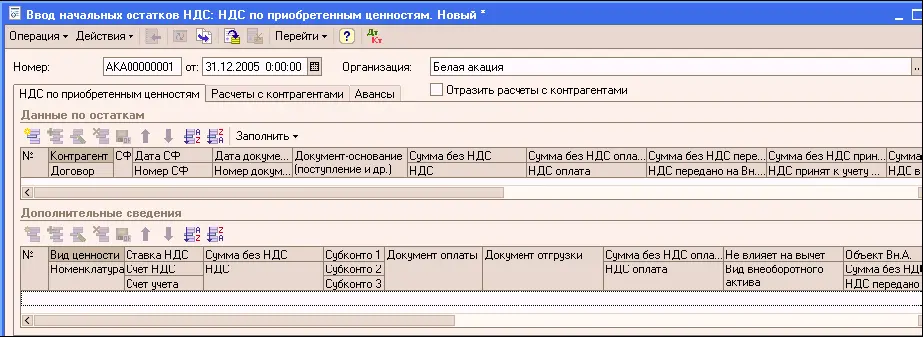

После выбора операции «НДС по приобретенным ценностям»следует внести следующие сведения (подробнее см. в описании документа по кнопке

):

● При проведении документа «Ввод начальных остатков НДС»непосредственно этим документом создаются движения в регистре «НДС покупки»

Кроме движений по регистру, формируются бухгалтерские проводки:

● По дебету счета 19 «НДС по приобретенным ценностям», указанного в соответствующем реквизите субсчете – для сумм НДС, которые не предъявлены к вычету и не связаны с реализацией по нулевой ставке НДС или со строительством;

● По дебету счета 19.07 «Налог на добавленную стоимость по товарам реализованным по ставке 0% (экспорт)»– для сумм НДС, связанных с реализацией по нулевой ставке НДС;

● По дебету счета 19.08 «Налог на добавленную стоимость при строительстве основных средств»– для сумм НДС, связанных со строительством объектов ОС и не принятых к вычету (при этом объект строительства должен быть указан в реквизитах «Субконто» счета учета ценностей).

По кредиту во всех случаях отражается счет 000 «Вспомогательный счет».

Наряду с внесением остатков НДС по приобретенным ценностям, существует возможность также ввести остатки задолженности перед поставщиками, причем, в отличие от ввода таких задолженностей при помощи документа «Операция (бухгалтерский и налоговый учет)», здесь автоматически будет обеспечена согласованность данных бухгалтерского учета расчетов с поставщиками и данных учета НДС, записываемых в регистр «НДС покупки».

Для этого устанавливается флаг «Отразить расчеты с контрагентами»и заполняются реквизиты на отдельной закладке:

Если задолженность по счетам расчетов в большей части случаев соответствует сумме остатка НДС на счете 19 «НДС по приобретенным ценностям», то можно воспользоваться кнопкой «Заполнить». В этом случае сумма задолженности будет вычислена как разница между суммой, предъявленной к оплате поставщиком (сумма показателей «Сумма без НДС», «НДС»), и суммой, оплаченной поставщику (сумма показателей «Сумма без НДС оплата», «НДС оплата»). Разумеется, все суммы, полученные при автозаполнении, могут быть при необходимости скорректированы.

При проведении документа, в котором установлен флаг «Отразить расчеты с контрагентами», будут созданы бухгалтерские проводки по дебету счета 000 и кредиту счета расчетов, указанного в соответствующих строках табличной части. При этом, если по счетам расчетов предусмотрено ведение расчетов по документам, в качестве документа будет указан документ «Отражение поступления товаров и услуг (НДС)».

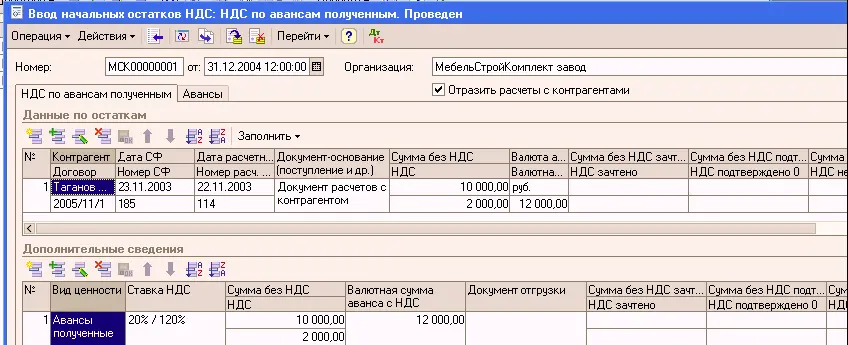

При выборе одноименной операции в документе «Ввод начальных остатков НДС»нужно заполнить следующие реквизиты в таблице «Данные по остаткам»:

● Контрагент – указывается покупатель, перечисливший аванс до даты ввода начальных остатков;

● Договор – указывается договор, в рамках которого был получен аванс;

● Дата СФ, Номер СФ – дата и номер счета-фактуры, выписанного при получении данного аванса;

● Дата расчетного документа, Номер расчетного документа – дата и номер документа, на основании которого был получен аванс (платежного поручения приходного кассового ордера или иного документа).

После этого следует перейти в табличную часть «Дополнительные сведения»и заполнить следующие данные:

● Вид ценности – выбрать одно из двух значений: «Авансы полученные» или «Авансы полученные под 0%» (последнее выбирается, если действительно аванс получен в счет предстоящей поставки, по которой предполагается реализация с применением ставки НДС 0%);

● Ставка НДС – должна быть выбрана одна из расчетных ставок (20/120, 18/118, 10/110 или Без НДС, если аванс не облагается НДС), по которой производилось начисление НДС с аванса;

● Сумма без НДС – сумма аванса, числящаяся на дату ввода начальных остатков, за вычетом НДС;

● НДС – сумма НДС, исчисленная с аванса, которая не предъявлена к вычету на дату вода остатков (рассчитывается автоматически, исходя из суммы без НДС, но проверять в любом случае необходимо);

● Валютная сумма аванса с НДС – сумма аванса в валюте договора, числящаяся на счете учета авансов полученных.

В результате одноименные колонки в таблице «Данные по остаткам»окажутся заполненными итоговыми цифрами из таблицы «Дополнительные сведения».

При проведении документа создаются:

● движения в регистре «НДС покупки»с событием «Получен счет-фактура от поставщика» (в роли «поставщика» в данном случае выступает покупатель, перечисливший аванс);

● бухгалтерские проводки по дебету счет 76.АВ «НДС по авансам и предоплатам» икредиту счета 000 «Вспомогательный счет».

Наряду с вводом начальных остатков НДС с авансов имеется возможность при помощи этого же документа ввести данные об остатках авансов полученных в бухгалтерском учете, причем, в отличие от ввода таких задолженностей при помощи документа «Операция (бухгалтерский и налоговый учет)», здесь автоматически будет обеспечена согласованность данных бухгалтерского учета расчетов по авансам полученным и данных учета НДС с авансов, записываемых в регистр «НДС покупки».

Для этого следует установить флаг «Отразить расчеты с контрагентами», после чего заполнить следующие реквизиты:

● Счет расчетов с контрагентом (на котором числится задолженность перед покупателем по полученному авансу по указанному ранее договору);

● Валюта взаиморасчетов по договору – валюта, в которой предусмотрено установление цен на приобретаемые ценности;

● Курс – курс валюты взаиморасчетов по отношению к рублю согласно данным ЦБ РФ; по умолчанию подставляется на дату ввода начальных остатков;

● Сумма, руб. – сумма задолженности перед покупателем в рублях;

● Сумма, вал. – сумма задолженности перед покупателем в валюте взаиморасчетов.

Читать дальшеИнтервал:

Закладка: