Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель краткое содержание

Одним из весомых условий успешной профессиональной деятельности на современном рынке труда среди экономистов, работников финансовых служб, бухгалтеров и менеджеров является знание и свободное владение навыками работы с системой «1С: Предприятие 8.0». Корпоративная информационная система «1С:Предприятие 8.0» является гибкой настраиваемой системой, с помощью которой можно решать широкий круг задач в сфере автоматизации деятельности предприятий, поэтому на отечественном рынке данная система занимает одну из лидирующих позиций. Настоящее руководство адресовано экономистам и бухгалтерам, пользователям системы «1С: Предприятие 8.0», а также всем желающим самостоятельно изучить и использовать возможности настройки системы для конкретного предприятия. Руководство дает полное описание функциональных возможностей и приемов работы с данной системой и содержит простые примеры решения конкретных задач.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Ввод начальных остатков по партиям необходим, если в организации предполагается наличие реализации без НДС или по ставке НДС 0% (учетная политика организации по налоговому учету, взведен флаг «Организация осуществляет реализацию без НДС или с НДС 0%»). В случае, если по организации не предполагается реализация без НДС или по ставке НДС 0%, начальный остатки по партиям вводятся только для оборудования (остатки на счетах учета 07 «Оборудование к установке»и 08.04 «Приобретение объектов основных средств»).

В табличной части вводится информация о счетах-фактурах сформировавших партию запасо »Данные по счетам-фактурам»в. В качестве счета-фактуры может быть указан сам документ партии.

При проведении документ формирует записи в регистре «НДС по партиям запасов».

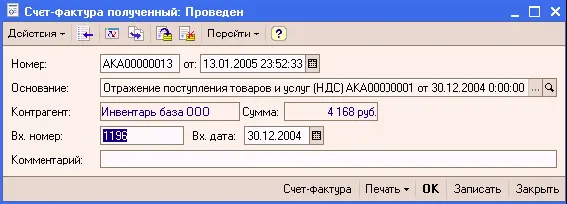

Следует помнить, что документ «Счет-фактура полученный»,предназначенный для регистрации счетов-фактур полученных от продавцов, вводится только на основании проведенного документа поступления, в котором уже есть все основные данные: о поставщике и поступивших ценностях.

Дата и номер входящего документа заполняются вручную или из документа основания.

Для ввода документа «Счет-фактура полученный»в документах, на основании которых он вводится, предусмотрена кнопка «Ввести счет-фактуру».

При проведении документ не формирует движений по регистрам.

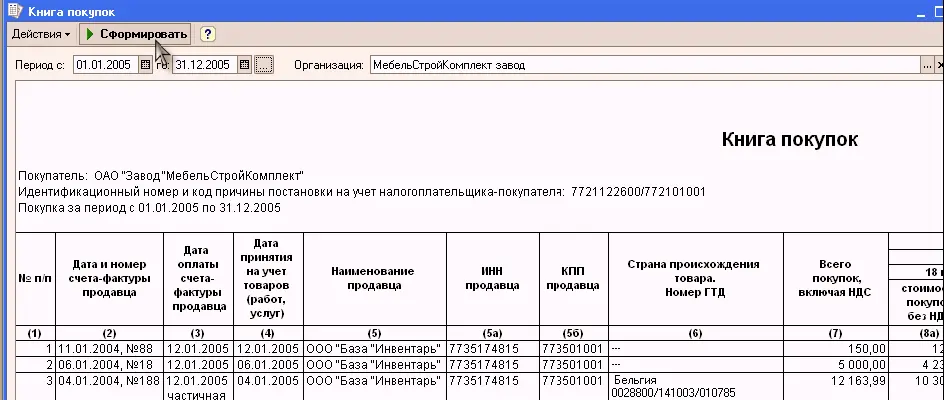

Отчет «Книга покупок»позволяет сформировать книгу покупок в соответствии с Постановлением Правительства РФ от 2.12.2000 г. № 914 с учетом последующих изменений и дополнений за заданный пользователем период.

Основанием для отчета служат записи в регистре «НДС покупки» с событиями:

● «Предъявлен НДС к вычету»

● «Предъявлен НДС к вычету 0%»

● «Восстановлен НДС».

Указанные записи отбираются за установленный период. Таким образом, перед формированием отчета необходимо:

● зарегистрировать (в регистре «НДС покупки») все случаи приобретения ценностей за период;

● зарегистрировать все полученные от поставщиков счета-фактуры;

● зарегистрировать все оплаты поставщикам и подрядчикам за приобретенные ценности;

● зарегистрировать все факты, влияющие на НДС в иных случаях (например, факт ввода в эксплуатацию законченного строителсьтвом объекта основных средств);

● зарегистрировать факты подтверждения (неподтверждения) ставки НДС 0%;

● зарегистрировать вычет НДС по авансам;

● зарегистрировать вычет НДС по приобретенным ценностям.

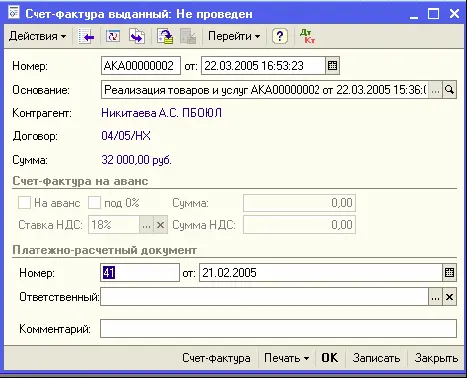

Следует помнить, что документ «Счет-фактура выданный»вводится на основании проведенного документа реализации (« Реализация товаров и услуг», «Отчет комиссионера о продажах», «Отчет комитенту о продажах товаров», «Акт об оказании производственных услуг», «Передача ОС», «Передача НМА», «Отражение реализации товаров и услуг»и пр.), в котором уже есть все основные данные: о покупателе, о реализованных товарах, работах или услугах, а так же на основании документов, в которых зафиксировано выполнение собственными силами строительно-монтажных работ для собственного потребления («Принятие к учету ОС» и «Модернизация ОС»).

Дополнительные сведения (например, номер и дата расчетного документа) вносятся непосредственно при заполнении документа «Счет-фактура выданный»(для счетов-фактур на аванс на основании документов по приходу денежных средств эти сведения вносятся автоматически).

Для ввода документа «Счет-фактура выданный»в документах, на основании которых он вводится, предусмотрена кнопка «Ввести счет-фактуру»

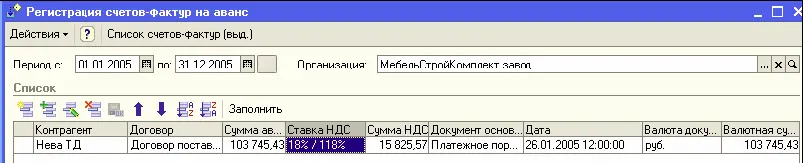

Счета-фактуры на авансы полученные выписываются отдельно при помощи специальной регламентной обработки («Регистрация счет-фактур на аванс»).

При проведении, движения по регистрам подсистемы учета НДС формируются только счетами-фактурами на аванс.

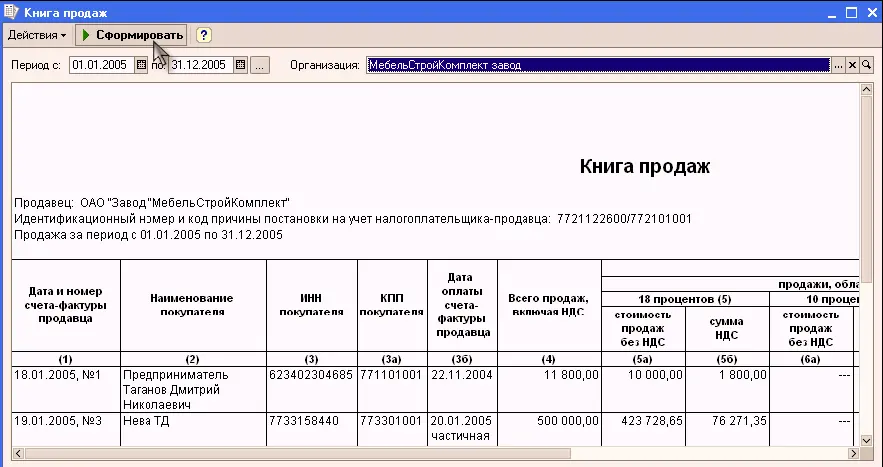

Отчет «Книга продаж»позволяет сформировать книгу продаж в соответствии с Постановлением Правительства РФ от 2.12.2000 г. № 914 с учетом последующих изменений и дополнений за заданный пользователем период.

Основанием для отчета служат записи в регистре «НДС продажи» с событиями:

● «Получен аванс»;

● «НДС начислен к уплате» (независимо от учетной политики);

● «Реализация» (при учетной политике «по отгрузке»);

● «Подтверждена ставка 0%» (для налогоплательщиков, применяющих ставку НДС 0%);

● «Не подтверждена ставка 0%» (для налогоплательщиков, применяющих ставку НДС 0%);

● совокупность событий «Реализация» и «Оплата» (при учетной политике «по оплате», кроме случаев применения ставки НДС 0%).

Указанные записи отбираются за установленный период.

Таким образом, перед формированием отчета необходимо:

● установить значение параметра учетной политики в части момента определения налоговой базы по НДС;

● зарегистрировать (в регистре «НДС продажи») все случаи реализации за период;

● зарегистрировать все поступления от покупателей и заказчиков, связанные с реализацией;

● зарегистрировать факты подтверждения (неподтверждения) ставки НДС 0%.

9.5. Учет производства

1С:Бухгалтерия 8.0» позволяет учитывать производственные процессы от момента передачи материалов в производство до выпуска готовой продукции.

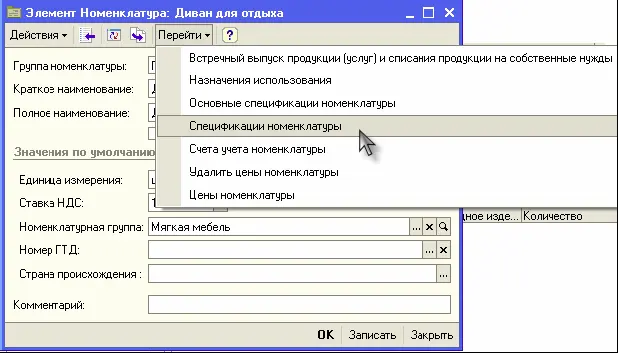

Основой учета процессов выпуска готовой продукции и полуфабрикатов являются спецификации.

Спецификация представляет собой перечень материалов и других составляющих, используемых при производстве изделия. Все описания материалов, полуфабрикатов, комплектующих и готовых изделий хранятся в информационной базе в общем номенклатурном списке, что упрощает процесс составления спецификаций и, в конечном итоге, облегчает планирование и управление. Комплектующее или готовое изделие может состоять из любых других элементов списка номенклатуры. В свою очередь, оно может быть включено в состав другого изделия.

Читать дальшеИнтервал:

Закладка: