Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель краткое содержание

Одним из весомых условий успешной профессиональной деятельности на современном рынке труда среди экономистов, работников финансовых служб, бухгалтеров и менеджеров является знание и свободное владение навыками работы с системой «1С: Предприятие 8.0». Корпоративная информационная система «1С:Предприятие 8.0» является гибкой настраиваемой системой, с помощью которой можно решать широкий круг задач в сфере автоматизации деятельности предприятий, поэтому на отечественном рынке данная система занимает одну из лидирующих позиций. Настоящее руководство адресовано экономистам и бухгалтерам, пользователям системы «1С: Предприятие 8.0», а также всем желающим самостоятельно изучить и использовать возможности настройки системы для конкретного предприятия. Руководство дает полное описание функциональных возможностей и приемов работы с данной системой и содержит простые примеры решения конкретных задач.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

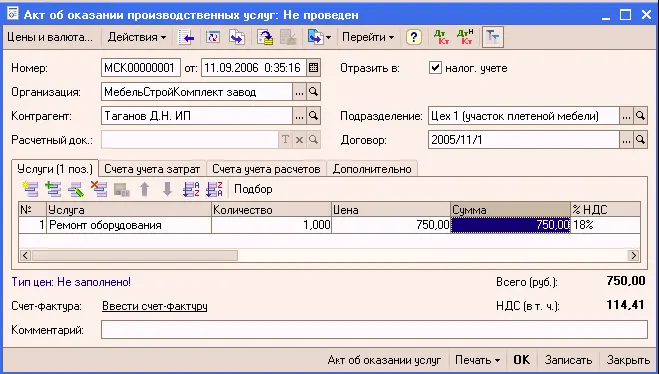

Результаты такого особого производственного процесса вносятся в информационную базу документом «Акт об оказании услуг производственного характера». Одна из функций этого документа – регистрация расхода материалов, связанных с оказанием услуг производственного характера.

При вводе документа в шапке необходимо указать следующие реквизиты:

● Подразделение организации – подразделение организации, оказавшее услуги.

● Организация

● Контрагент

● Договор

● Расчетный документ – в том случае, если используется учет по расчетным документам и договор указан с типом «По расчетным документам».

В табличной части «Услуги»необходимо указать список услуг, аналогично списку реализованных товаров. Можно указать реквизит «Количество»вручную без указания количества мест.

Далее следует указать следующую группу реквизитов, которые характеризуют разрез затрат, по которому списывается материал из НЗП на выпуск услуги:

● Всего– Сумма, выставленная контрагенту в качестве оплаты за услугу

● Стоимость (плановая)– Плановая себестоимость единицы услуги, при закрытии периода будет рассчитана реальная себестоимость

● Сумма (плановая)– Плановая себестоимость услуги, при закрытии периода будет рассчитана реальная себестоимость

● Спецификация —Справочник нормативов расхода материалов, по которому можно сделать расчет материалов, необходимых для производства указанной услуги с помощью ввода на основании документа «Акт оказания услуг производственных услуг» документа «Требование-накладная»

● Счет доходов (БУ)– Счет бухгалтерского учета, на котором отражается выручка от реализации услуги

● Счет расходов (БУ)– Счет бухгалтерского учета, на котором отражаются расходы, связанные с оказанием услуги

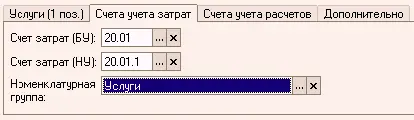

На закладке «Счета учета затрат»следует указать:

● Счет затрат (БУ)– Счет бухгалтерского учета, на котором учитываются расходы, связанные с оказанием данной услуги

● Счет затрат (НУ)– Счет налогового учета, на котором учитываются расходы, связанные с оказанием данной услуги

● Номенклатурная группа– Номенклатурная группа, по которой на счете 20 или 23 учитываются расходы, связанные с оказанием данной услуги.

Факт прямых затрат документ отражает при проведении в специальных учетных регистрах:

● «Выпуск продукции и услуг (бухгалтерский учет)» и «Выпуск продукции и услуг (налоговый учет)» -в плановых ценах;

● «Книга учета доходов и расходов»и «НДС покупки»-в ценах продажи.

Эти данные используются впоследствии при закрытии месяца для расчета фактической стоимости затрат и формирования фактической себестоимости реализованных услуг. В бухгалтерском и налоговом учете предварительная себестоимость реализации услуги отражается проводкой: Дт 90 Кт счет производства (20,23).

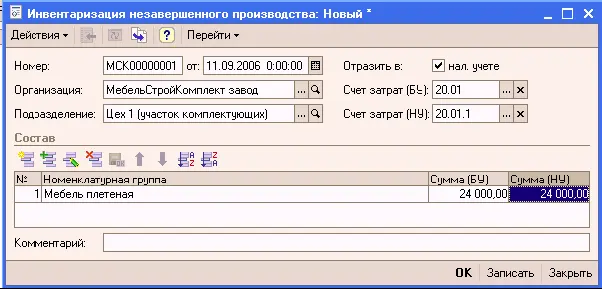

В конце месяца расчетные остатки материалов в незавершенном производстве могут быть скорректированы документом «Инвентаризация незавершенного производства». Результаты инвентаризации необходимо отражать в конфигурации для того, чтобы расходы, отнесенные к незавершенному производству, были учтены при формировании стоимости продукции (полуфабрикатов, услуг), выпущенной в текущем месяце.

Этот документ необходимо ввести по каждому производственному подразделению, в котором есть остатки НЗП на конец месяца.

В шапке документа необходимо указать:

● подразделение, по которому вводятся остатки.

● Счет затрат (по БУ и НУ)– В зависимости от того является производство основным или вспомогательным указывается счет 20 «Основное производство» или 23 «Вспомогательное производство».

В табличной части следует указать:

● Номенклатурная группа.

● Сумма остатка (БУ)Стоимостная оценка незавершенного производства по бухгалтерскому учету, рассчитанная по каждой номенклатурной группе в соответствии с нормативными документами

● Сумма остатка (НУ). Стоимостная оценка незавершенного производства по налоговому учету, рассчитанная по каждой номенклатурной группе в соответствии с нормативными документами.

Документ не формирует никаких движений. Данные, указанные в нем, учитываются при расчете себестоимости продукции (полуфабрикатов, услуг).

Операции по учету производственных затрат автоматически отражаются в бухгалтерском и налоговом учете. Итоговый расчет себестоимости продукции, выпущенной предприятием, выполняется автоматически с помощью регламентной операции завершения периода.

«1С:Бухгалтерия 8.0» автоматизирует производственные операции с товарно-материальными ценностями, не предусматривающие перехода права собственности – переработку давальческого сырья.

Производственное предприятие может прибегнуть к переработке давальческого сырья при неполной загрузке производственного оборудования выпуском собственной продукции. В управленческом и бухгалтерском учете предприятия переработка давальческого сырья не может учитываться как выпуск готовой продукции, поскольку продукт, полученный в результате переработки, является собственностью владельца сырья. Переработка давальческого сырья отражается как услуга производственного характера.

На предприятии возможна и обратная ситуация. При нехватке или отсутствии собственных производственных мощностей предприятие может заказать у другого предприятия производственную услугу – переработку давальческого сырья. Учет такой услуги у предприятия-заказчика имеет свои особенности, поскольку у предприятия сохраняется право собственности на сырье, а также на все полуфабрикаты и готовую продукцию, получаемые в процессе переработки.

«1С:Бухгалтерия 8.0» рассчитана на обе ситуации, когда предприятие выступает как в роли переработчика, так и в роли собственника сырья.

Для отражения в информационной базе операций по переработке давальческого сырья используются как документы универсального назначения, так и специальные документы.

Так, факт оказания услуг по переработке регистрируется документом «Реализация услуг по переработке».

Читать дальшеИнтервал:

Закладка: