Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель краткое содержание

Одним из весомых условий успешной профессиональной деятельности на современном рынке труда среди экономистов, работников финансовых служб, бухгалтеров и менеджеров является знание и свободное владение навыками работы с системой «1С: Предприятие 8.0». Корпоративная информационная система «1С:Предприятие 8.0» является гибкой настраиваемой системой, с помощью которой можно решать широкий круг задач в сфере автоматизации деятельности предприятий, поэтому на отечественном рынке данная система занимает одну из лидирующих позиций. Настоящее руководство адресовано экономистам и бухгалтерам, пользователям системы «1С: Предприятие 8.0», а также всем желающим самостоятельно изучить и использовать возможности настройки системы для конкретного предприятия. Руководство дает полное описание функциональных возможностей и приемов работы с данной системой и содержит простые примеры решения конкретных задач.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Забалансовый счет МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации»предназначен для обеспечения надлежащего контроля за движением инвентаря и хозяйственных принадлежностей в эксплуатации. Аналитический учет по этому счету ведется в разрезе номенклатуры, партий материалов в эксплуатации и материально-ответственных лиц.

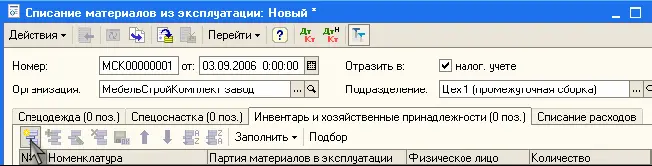

При фактическом выбытии МПЗ их можно списать с забалансового счета МЦ.04. Для этого используется документ «Списание материалов из эксплуатации», на закладке которого «Инвентарь и хозяйственные принадлежности»указывается номенклатура, партия материалов в эксплуатации, материально-ответственное лицо и количество списываемых объектов МПЗ.

При проведении документа объект МПЗ будет списан с кредита забалансового счета 10.МЦ.

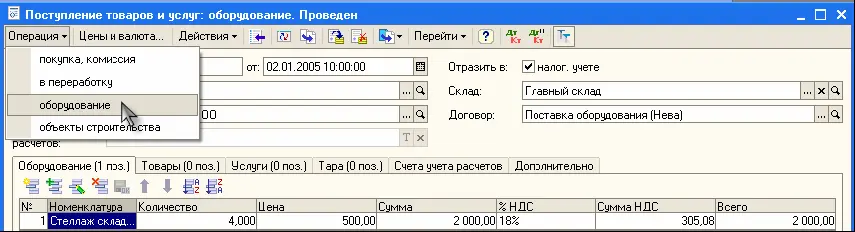

Если в налоговом учете актив должен быть включен в состав амортизируемого имущества, тогда как в бухгалтерском учете учетная политика организации требует его отражения в составе МПЗ, его оприходование в программе следует отражать как поступление объекта внеоборотных активов при помощи документа «Поступление товаров и услуг»с видом операции «оборудование».

Поскольку срок полезного использования такого объекта превышает 12 месяцев, а стоимость на момент поступления не всегда еще окончательно сформирована, то до принятия специального решения о включении этого актива в состав материально-производственных запасов, его следует оприходовать на счет 08.04 «Приобретение объектов основных средств»(как по бухгалтерскому, так и по налоговому учету).

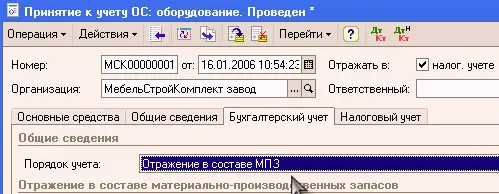

После того, как стоимость актива будет окончательно сформирована, он должен быть отражен в бухгалтерском учете в составе МПЗ, а в налоговом учете – включен в состав основных средств. Для отражения этой операции в программе используется документ «Принятие к учету ОС»с видом операции «оборудование», где на закладке «Бухгалтерский учет»достаточно выбрать порядок учета актива «Отражение в составе МПЗ».Затем нужно указать объект материально-производственных запасов, а также счет учета и склад, куда он будет оприходован.

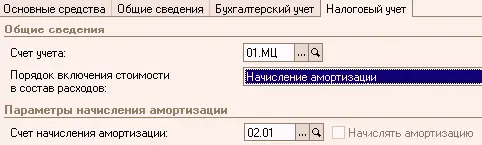

На закладке «Налоговый учет»следует указать параметры амортизации основного средства по налоговому учету.

Основные средства, которые в бухгалтерском учете учитываются в составе МПЗ, следует отражать в налоговом учете на отдельном счете 01.МЦ «ОС, учитываемые в составе МПЗ в БУ». Это требуется для корректного отражения сумм временных разниц, а также позволяет вести обособленный учет такого амортизируемого имущества.

Если основное средство отражается в бухгалтерском учете в составе МПЗ, флажок «Начислять амортизацию»на закладке «Налоговый учет»будет недоступен, поскольку начисление амортизации в налоговом учете можно начинать только после того, как материал будет передан в производство. При проведении документа программа отразит реклассификацию актива в бухгалтерском учете – произойдет списание его стоимости со счета учета вложений во внеоборотные активы, а на счет учета материально-производственных запасов будет оприходован новый материал.

При проведении документа объект МПЗ будет оприходован по бухгалтерскому учету на указанные в документе склад и счет учета номенклатуры в количестве, равном количеству принимаемых к учету основных средств, указанных в табличной части «Основные средства»документа «Принятие к учету ОС». В налоговом учете стоимость актива будут перенесена на счет учета основных средств в организации.

Если в организации применяются положения ПБУ 18/02 «Учет расчетов по налогу на прибыль»,то при проведении документа будут отражены положительные временные разницы в оценке стоимости материалов (счет 10.МЦ) и отрицательные временные разницы в оценке стоимости основных средств (счет 01.МЦ). Это вспомогательные данные, предназначенные для отражения отложенных налоговых активов, которые должны быть отражены в том периоде, когда объект будет списан на затраты в бухгалтерском учете.

Счет налогового учета 10.МЦ «Материалы, учитываемые в составе ОС в НУ»предназначен для отражения сумм временных разниц по материалам, учитываемым в налоговом учете в составе основных средств.

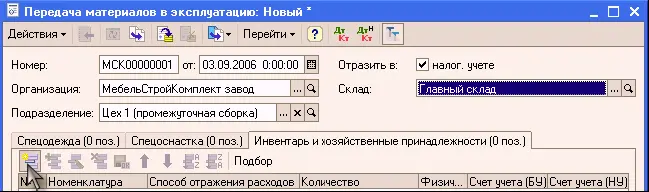

Для передачи МПЗ в производство в бухгалтерском учете следует использовать документ «Передача материалов в эксплуатацию», на закладке которого «Инвентарь и хозяйственные принадлежности»указывается номенклатура, способ отражения расходов по погашению стоимости номенклатуры, количество передаваемых в производство объектов МПЗ, материально-ответственное лицо, а также счета учета номенклатуры на складе.

В качестве счета налогового учета передаваемых в эксплуатацию объектов МПЗ следует указать счет налогового учета 10.МЦ для корректного отражения временных разниц в оценке стоимости активов, поскольку в налоговом учете данные МПЗ были отражены в составе основных средств.

При проведении документа стоимость передаваемых в производство объектов МПЗ будет списана со счета учета материалов на складе на счет учета затрат на производство (расходов на продажу), указанный в способе отражения расходов. Одновременно в целях обеспечения надлежащего контроля за движением этих объектов в производстве или эксплуатации, они будут автоматически отражены по дебету специального забалансового счета МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Если в организации применяются положения ПБУ 18/02, то при проведении документа сумма временных разниц в оценке материалов, отраженных в налоговом учете в составе основных средств, будет перенесена со счета 10.МЦ на счет учета затрат на производство (расходов на продажу), указанный в способе отражения расходов.

Читать дальшеИнтервал:

Закладка: