Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель

- Название:1С: Предприятие 8.0. Универсальный самоучитель

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2007

- Город:Москва

- ISBN:978-5-365-00893-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эльвира Бойко - 1С: Предприятие 8.0. Универсальный самоучитель краткое содержание

Одним из весомых условий успешной профессиональной деятельности на современном рынке труда среди экономистов, работников финансовых служб, бухгалтеров и менеджеров является знание и свободное владение навыками работы с системой «1С: Предприятие 8.0». Корпоративная информационная система «1С:Предприятие 8.0» является гибкой настраиваемой системой, с помощью которой можно решать широкий круг задач в сфере автоматизации деятельности предприятий, поэтому на отечественном рынке данная система занимает одну из лидирующих позиций. Настоящее руководство адресовано экономистам и бухгалтерам, пользователям системы «1С: Предприятие 8.0», а также всем желающим самостоятельно изучить и использовать возможности настройки системы для конкретного предприятия. Руководство дает полное описание функциональных возможностей и приемов работы с данной системой и содержит простые примеры решения конкретных задач.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1С: Предприятие 8.0. Универсальный самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

■ при закрытии периода с помощью документа «Закрытие месяца» расчет постоянных налоговых обязательств, отложенных налоговых активов и обязательств.

Для сохранения следует нажать «ОК». Введенные данные учетной политики будут действовать начиная с даты, указанной в поле «Период»в верхней части окна.

Если в следующем учетном году в учетной политике произойдут изменения, будет достаточным добавить в список новую строку, указав дату, с которой эти изменения вступают в силу. Если изменений в учетной политике в новом году не произошло, новую строку вводить не надо, будут автоматически использоваться введенные ранее значения.

12.3. Учетная политика для налогообложения

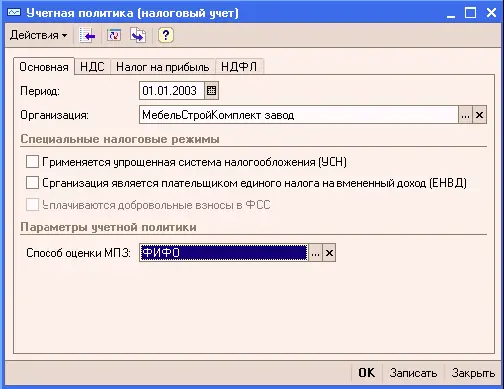

Учетная политика для налогообложения задается в регистре сведений «Учетная политика (налоговый учет)»,который можно открыть из меню «Предприятие – Учетная политика – Учетная политика (налоговый учет)».

Данный регистр предназначен для хранения сведений об учетной политике организации для целей налогообложения и является периодическим (период – месяц, что равно минимальному налоговому периоду по НДС).

В регистр вводятся следующие сведения об учетной политике для налогообложения:

● Способ оценки МПЗ(способ расчета себестоимости МПЗ: ФИФО, ЛИФО или по средней стоимости) – для ведения налогового учета по налогу на прибыль;

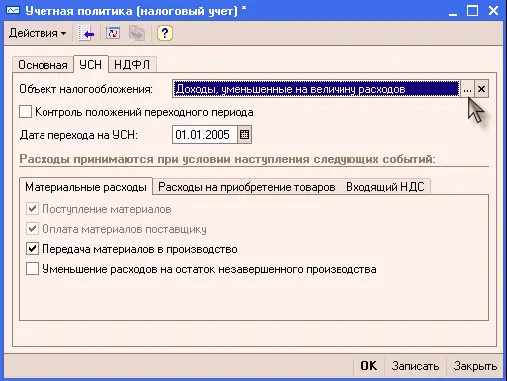

● Флаг «Применяется ли упрощенная система налогообложения»выставляется для организаций, применяющих эту систему;

● Объект налогообложения УСН: Доходы или Доходы, уменьшенные на величину расходов

● Дата перехода на УСН– проставляется для организаций, переходящих с обычной системы налогообложения на упрощенную;

● Контроль положений переходного периода– проставляется для организаций, переходящих с обычной системы налогообложения на упрощенную.

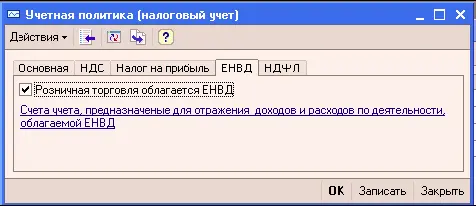

● Флаг «Организация является плательщиком ЕНВД»устанавливает, если организация имеет хотя бы один вид деятельности, облагающийся ЕНВД

● Флаг «Розничная Торговля Облагается ЕНВД»устанавливается для организаций розничная торговля, которых облагается ЕНВД.

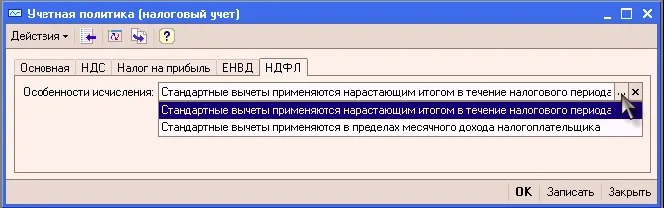

● Особенности исчисления НДФЛ.Выбора способа учета стандартных налоговых вычетов при исчислении НДФЛ.

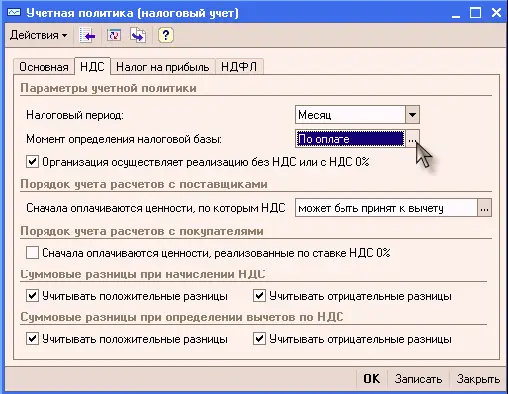

По учету НДС следует указать:

● Момент определения налоговой базы НДС– даты реализации (в соответствии с п.1 ст. 167 НК РФ, налогоплательщик определяет дату реализации товаров, работ, услуг одним из двух способов: по мере отгрузки и предъявления покупателю расчетных документов, либо по мере поступления оплаты);

● Налоговый период по НДС(месяц или квартал);

● Наличие операций без НДС или с НДС 0%– если соответствующий флаг установлен, то включается возможность «увязки» вычетов по НДС с конкретными операциями реализации, что требуется ст. 170 НК РФ (для операций реализации, не облагаемых НДС) или ст. 172 НК РФ (особые условия вычетов при осуществлении операций по реализации, по которым применяется нулевая ставка НДС); в частности, тогда используется механизм партионного учета запасов для целей НДС;

● Порядок учета расчетов с поставщиками для НДС– режим учета распределенных оплат поставщикам по одному и тому же документу поступления ценностей: либо первыми считаются оплаченными ценности, НДС по которым может быть принят к вычету, либо наоборот – те, по которым НДС не подлежит вычету;

● Порядок учета расчетов с покупателями для НДС– режим учета распределенных оплат от покупателей в случае, если в одном и том же документе реализации есть реализация с НДС 0% и с другой ставкой НДС (например, без НДС): при установленном флаге первой считается оплаченной реализация с НДС 0%, иначе – наоборот.

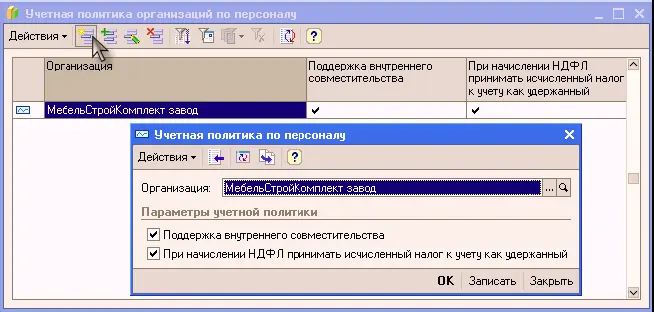

12.4. Учетная политика организации по персоналу

Для каждой организации могут быть заданы сведения учетной политики по персоналу (меню «Предприятие – Учетная политика – Учетная политика по персоналу»).

12.5. Методы распределения косвенных расходов организации

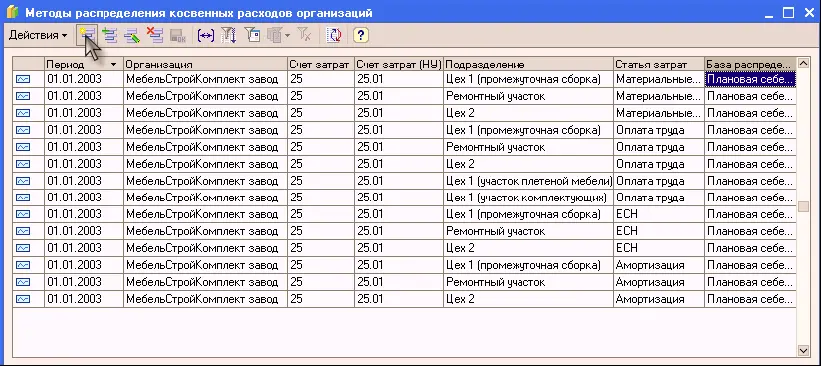

В зависимости от специфики производственной деятельности предприятия при распределении общехозяйственных и общепроизводственных расходов могут применяться разные базы распределения. База распределения расходов в виде способа распределения устанавливается в регистре сведений «Методы распределения косвенных расходов организаций», который можно открыть из меню «Предприятие – Учетная политика – Методы распределения косвенных расходов».

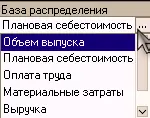

Здесь в колонке «База распределения»можно выбрать один из следующих методов распределения:

● «Объем выпуска»– в качестве базы распределения используется количество выпущенной в текущем месяце продукции, оказанных услуг;

● «Плановая себестоимость»– в качестве базы распределения используется плановая стоимость выпущенной в текущем месяце продукции, оказанных услуг;

● «Оплата труда»– в качестве базы распределения используется сумма расходов, отраженных на статьях затрат с видом «Оплата труда»;

● «Материальные затраты»– в качестве базы распределения используется сумма расходов, отраженных на статьях с видом «Материальные расходы».

Для общепроизводственных и общехозяйственных расходов можно устанавливать способ распределения с точностью до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить один общий способ распределения, то при установке способа распределения не надо указывать счет затрат, подразделение и статью затрат.

Читать дальшеИнтервал:

Закладка: