В. Чернышев - Организация управленческого учета в строительстве

- Название:Организация управленческого учета в строительстве

- Автор:

- Жанр:

- Издательство:046ebc0b-b024-102a-94d5-07de47c81719

- Год:2006

- Город:Санкт-Петербург

- ISBN:5-469-01120-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Чернышев - Организация управленческого учета в строительстве краткое содержание

В предлагаемом издании разработаны рекомендации и предложения по созданию системы управленческого учета в строительстве. Существенное внимание уделено методологическим особенностям организации внутрихозяйственного контроля, подрядной строительной организации. Исследованы организационные основы управленческого учета в строительстве. Сформулирован концептуальный подход к построению управленческого учета. Изложена методология организации системы управленческого учета с учетом производственной и технологической специфики деятельности строительной организации.

Книга предназначена для управленческого персонала разного уровня и финансово-учетных работников строительных организаций, а также для студентов вузов в качестве учебно-методического материала.

Организация управленческого учета в строительстве - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Состав положений, регулируемых Сводом законов гражданских прав, почти полностью идентичен составу положений, регулируемых ныне действующим Гражданским кодексом Российской Федерации.

В качестве недостатка договора строительного подряда того времени специалисты отмечают «ярко выраженный административный характер регулирования содержащихся в нем норм и правил».

Национализация строительных организаций и изменение характера экономических отношений в новом Российском государстве после 1917 г. не способствовали развитию юридических основ и экономического содержания договора строительного подряда. Факторами, препятствовавшими развитию правовых и методологических основ отношений субъектов инвестиционно-строительной деятельности, в частности, стали:

• отсутствие конкурентной борьбы за заключение договоров строительного подряда;

• отсутствие частной собственности на средства производства;

• отсутствие в государстве частных инвесторов в виде акционеров;

• доминирующая роль государства во всех сферах экономики;

• дискриминация государством остальных участников договора строительного подряда;

• неприменение механизмов публичных торгов, в результате которых какая-либо организация выигрывает право на заключение конкретного договора строительного подряда по государственному заказу.

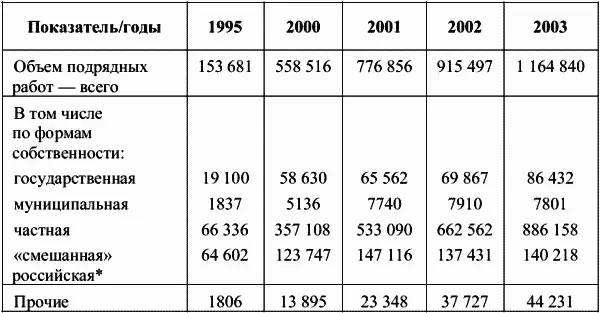

Преобразования в политической и экономической системах государства за последние десятилетия вызвали необходимость изменения нормативно-правового регулирования отношений, возникающих в ходе реализации договора строительного подряда. В настоящее время существует немало проблем, связанных с регулированием взаимодействия участников процесса строительства. Для решения этих задач договор строительного подряда необходимо рассматривать как особый вид гражданско-правовых отношений. Кроме того, в рыночных условиях изменился состав собственников строительных организаций (табл. 1).

Как показывает практика, наибольшей эффективности применения договора строительного подряда можно достичь:

• путем исследования специфики и особенностей правовой основы договора строительного подряда;

• в результате анализа правовой природы и его функциональной направленности;

• посредством выявления всех возможностей его практического применения.

Таблица 1

Объем строительных работ, выполненных организациями различных форм собственности (в фактически действовавших ценах; в млн р.; 1995 г. – в млрд р.)

* «Смешанная» форма собственности – это когда собственниками хозяйствующего субъекта одновременно являются несколько различных субъектов: государство, муниципалитет, частные лица. – Примеч. авт.

Еще на стадии заключения договора следует учесть, что по объему учитываемых вопросов договор строительного подряда относится к наиболее сложным видам договоров. Это вызвано в первую очередь широтой охватываемых им позиций, таких как:

• поставка материалов;

• установка технологического оборудования;

• условия и графики сдачи и оплаты различных этапов работ;

• устранение недостатков, обнаруженных после сдачи объекта, и т. д.

Обязательным приложением к договору строительного подряда является утвержденная проектно-сметная документация. Следовательно, действующее законодательство не допускает, даже по воле всех участников процесса строительства, осуществления строительных работ без проектно-сметной документации. Проектно-сметная документация служит для определения количества различных ресурсов, необходимых для выполнения работ, предусмотренных договором строительного подряда. Выявленные таким образом данные могут служить основанием для определения стоимостных показателей при формировании договорной цены на строительные работы.

Субъектный состав договора строительного подряда зависит от того, какие отношения имеют место в конкретном случае. Возможны следующие варианты:

а) в качестве заказчика фигурирует государство в лице его министерств или других органов;

б) заказчиком объекта строительства является другой хозяйствующий субъект;

в) строительные работы осуществляются для удовлетворения личных потребностей заказчика как физического лица.

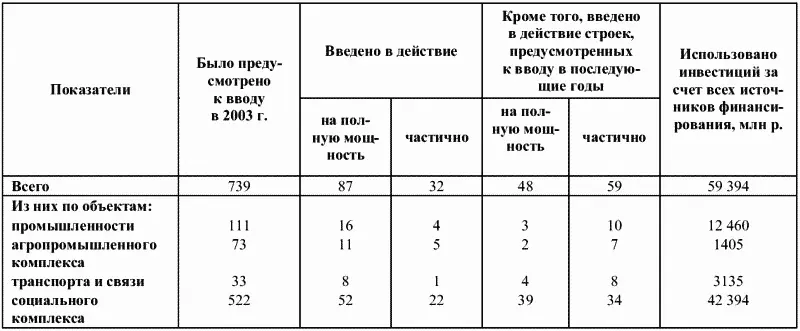

Отношения между участниками процесса строительства регламентируются соответствующими юридическими нормами. Например, отношения, возникающие, когда государство является заказчиком объекта строительства, регламентируются § 5 гл. 37 Гражданского кодекса Российской Федерации, где определена специфика подобных отношений. В частности, там отмечено следующее: подрядные строительные работы, проектные и изыскательские работы, предназначенные для удовлетворения потребностей Российской Федерации или субъекта Российской Федерации и финансируемые за счет средств соответствующих бюджетов и внебюджетных источников, осуществляются на основе государственного контракта на выполнение подрядных работ для государственных нужд. При этом следует заметить, что, в соответствии с нормами ГК РФ, муниципальные образования, а также государственные предприятия не наделены правом заключения контрактов со статусом государственного. Между тем, бухгалтерский учет и система налогообложения затрат, связанных с осуществлением строительных работ, финансируемых за счет бюджетов разных уровней (табл. 2) или внебюджетных фондов, имеют свои особенности. Это замечание касается также и вопроса применения отраслевых рекомендаций и указаний по определению себестоимости строительных работ.

Таблица 2

Количество объектов строительства, финансируемых из федерального бюджета, введенных в эксплуатацию в 2003 г. [2]

Согласно п. 3 ст. 740 ГК РФ в тех случаях, когда выполняются работы для удовлетворения бытовых или других личных потребностей гражданина (заказчика) по договору строительного подряда, к нему, соответственно, применяются нормы договора бытового подряда.

В настоящее время имеют место противоречия в понятийном аппарате нормативных документов Госстроя России и Госкомстата, Минфина и налоговых органов. Данное замечание, в частности, относится к таким понятиям, как «здания», «сооружения», «стройка», «строительные работы».

Такое положение, при котором отсутствует четкая и однозначная трактовка понятий в различных действующих нормативно-правовых документах, нередко вызывает значительные трудности, связанные с юридическим толкованием и регулированием взаимоотношений участников строительства, а также с организацией бухгалтерского учета и системы внутреннего контроля.

Читать дальшеИнтервал:

Закладка: