В. Чернышев - Организация управленческого учета в строительстве

- Название:Организация управленческого учета в строительстве

- Автор:

- Жанр:

- Издательство:046ebc0b-b024-102a-94d5-07de47c81719

- Год:2006

- Город:Санкт-Петербург

- ISBN:5-469-01120-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Чернышев - Организация управленческого учета в строительстве краткое содержание

В предлагаемом издании разработаны рекомендации и предложения по созданию системы управленческого учета в строительстве. Существенное внимание уделено методологическим особенностям организации внутрихозяйственного контроля, подрядной строительной организации. Исследованы организационные основы управленческого учета в строительстве. Сформулирован концептуальный подход к построению управленческого учета. Изложена методология организации системы управленческого учета с учетом производственной и технологической специфики деятельности строительной организации.

Книга предназначена для управленческого персонала разного уровня и финансово-учетных работников строительных организаций, а также для студентов вузов в качестве учебно-методического материала.

Организация управленческого учета в строительстве - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Заказчик (застройщик) может организовать строительные работы в форме генерального подряда двумя способами: комплексного генподряда или долевого подряда.

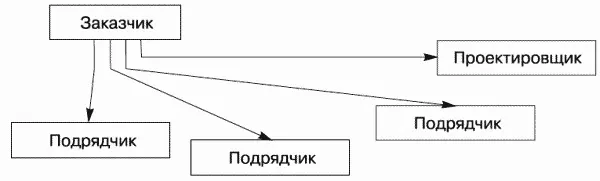

В рамках комплексного генподряда заказчик (застройщик) проводит торги на строительство объекта в комплексе по общей цене. В результате этого заказчик (застройщик) заключает с генеральным подрядчиком только один подрядный договор на строительство объекта. В свою очередь генеральный подрядчик заключает, при необходимости, субподрядные договоры с другими подрядчиками, которые отвечают за выполнение отдельных частей подряда (рис. 1).

Рис. 1. Схема реализации комплексного генподряда

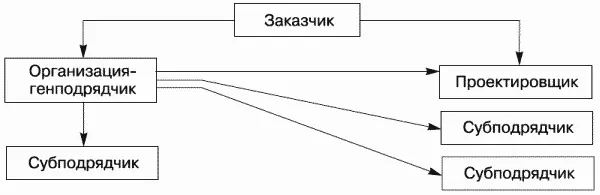

В результате осуществления долевого подряда объект делится на отдельные части, по каждой из которых заказчик (застройщик) заключает отдельный подрядный договор. По условиям заключаемого с генподрядчиком дополнительного договора заказчик (застройщик) может передать обязанность по согласованию и координации работы по отдельным частям строительства объекта другому субъекту (рис. 2).

Рис. 2.Схема реализации долевого подряда

Кроме того, строительство может осуществляться с привлечением другого хозяйствующего субъекта, задачей которого является руководство ходом строительных работ. Другими словами, указанная организация реализует заказчику свое специальное мастерство по управлению объемом затрат, графиками работ и закупками, а также по осуществлению работ на стройке, т. е. по управлению проектом. Такая форма взаимодействия участников строительства основана на доверии, существующем между заказчиком и организацией, руководящей осуществлением строительных работ, а также на их открытом сотрудничестве (рис. 3).

Рис. 3.Осуществление строительства с привлечением организации, задачей которой является руководство ходом строительных работ

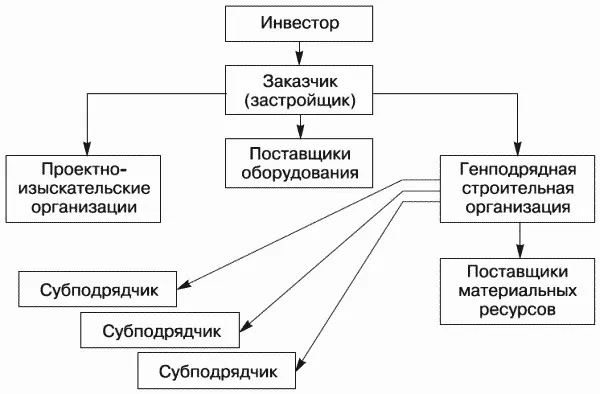

Кроме того, строительство может инвестировать не заказчик (застройщик), а другой хозяйствующий субъект – инвестор. Схема организации инвестиционного процесса, связанного с капитальным строительством, показана на рис. 4.

Рис. 4.Схема организации строительства с привлечением инвестора, который не принимает участия в осуществлении и организации строительных работ [5]

Условие об оплате является существенным в договоре строительного подряда.

Между тем, в соответствии с ч. 4 ст. 709 ГК РФ цена работы может быть как твердой, так и приблизительной, договорной, открытой, не указанной в договоре в виде конкретной цифры.

Под договорной ценой на строительную продукцию (выполнение подрядных строительных работ) понимается цена, устанавливаемая заказчиком и подрядчиком при заключении договора строительного подряда, в том числе по результатам проведения подрядных торгов.

Цены, применяемые при осуществлении инвестиционно-строительной деятельности, подразделяются на следующие:

а) твердая цена за общую стоимость объекта строительства;

б) твердая цена за отдельные виды работ на объекте;

в) открытая цена – оплата по выставляемым счетам генподрядчика;

г) целевая цена.

Если в договоре строительного подряда указана цена работ, а другие условия ценообразования не предусмотрены, то цена работ считается твердой. Таким образом, в тех случаях, когда проектно-сметной документацией устанавливается общая стоимость объекта строительства и в договоре нет других указаний, то цена подрядных работ является твердой. Она фиксируется в расчетно-сметной документации и выплачивается подрядчику по мере выполнения работ в соответствии с согласованным графиком оплаты.

Твердая цена не изменяется в течение всего периода осуществления строительства. В связи с этим ее целесообразно увязывать со сроком выполнения работ. Разница, образовавшаяся между твердой ценой и фактической стоимостью строительства, является доходом подрядчика. Следовательно, он заинтересован в минимизации затрат, связанных с проведением строительных работ. Таким образом, данный способ ценообразования подразумевает, что риск за экономический успех сделки целиком возлагается на подрядную строительную организацию, поэтому при составлении коммерческого предложения она учитывает сумму возможного риска. Дополнительные работы оплачиваются в соответствии с договором строительного подряда.

В соответствии с п. 6 ст. 709 ГК РФ подрядчик не вправе требовать увеличения твердой цены, а заказчик (застройщик) – ее уменьшения, в том числе в случае, когда в момент заключения договора подряда исключалась возможность предусмотреть полный объем подлежащих выполнению работ или необходимых для этого расходов. Между тем, при существенном возрастании стоимости материалов и оборудования, предоставленных подрядчиком, а также оказываемых ему третьими лицами услуг, которые нельзя было предусмотреть при заключении договора, подрядчик имеет право требовать увеличения установленной цены, а при отказе заказчика выполнить это требование – расторжения договора в соответствии со ст. 451 ГК РФ. Там же отмечено, что существенное изменение обстоятельств, из которых стороны строительного договора исходили при его заключении, является основанием для его изменения или расторжения. Изменение обстоятельств признается существенным, когда они трансформировались настолько, что если бы стороны строительного подряда могли это предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

Твердая договорная цена может иметь место в результате проведения открытых подрядных торгов. Кроме того, твердая цена может быть установлена расчетным путем на основе проектно-сметной документации ранее построенного аналогичного объекта строительства с учетом текущего уровня цен, для чего применяют коэффициенты и индексы пересчета сметной стоимости строительства. Основанием для определения твердой цены обычно является сметная стоимость строительных работ (строительной продукции). Как следует из практики, при заключении договоров строительного подряда на строительные работы, которые осуществляются за счет бюджетов разных уровней или целевых внебюджетных фондов, стоимость строительных работ, как правило, устанавливается в твердой цене. Применение твердой цены за отдельные виды работ на объекте строительства предусматривает заключение договора с подрядчиком с указанием конкретных видов работ, выделенных в отдельные единицы, по которым участники инвестиционно-строительной деятельности согласовывают твердые цены. Такой вид ценообразования распространен в случаях, когда осуществляются землеустроительные работы, дорожное строительство, кровельные работы и т. д.

Читать дальшеИнтервал:

Закладка: