Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли

- Название:Бухгалтерский и налоговый учет прибыли

- Автор:

- Жанр:

- Издательство:Литагент «Юридический центр»670c36f1-fd5f-11e4-a17c-0025905a0812

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-186-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли краткое содержание

В издании рассмотрены сущность, функции и роль финансовых результатов и распределения прибыли в деятельности коммерческих организаций. Особое внимание уделяется методологическим и методическим аспектам ведения бухгалтерского учета финансовых результатов и распределения прибыли, эволюции его теории в Российской Федерации. Предложена классификация объектов бухгалтерского учета финансовых результатов. Обоснованы факторы, оказывающие влияние на организацию их учета. Выделены модели учета формирования и распределения прибыли в зависимости от объектов и субъектов управления. Рассмотрены проблемы отражения в бухгалтерской отчетности показателей финансовых результатов и распределения, а также необходимость и способы дополнительного раскрытия информации о них в интересах различных пользователей информации.

Большое внимание уделено проблемам налогообложения прибыли. Рассмотрены системы и модели формирования облагаемой базы по налогу на прибыль, а также их взаимосвязь с бухгалтерским учетом финансовых результатов.

Рассматриваемые вопросы относятся к коммерческим организациям всех форм собственности и видов деятельности за исключением бюджетных, банковских, страховых организаций и бирж.

Рассчитана на студентов, преподавателей, научных работников и практиков бухгалтерского учета.

Бухгалтерский и налоговый учет прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– финансовые результаты от обычных видов деятельности;

– финансовые результаты от прочей деятельности;

– финансовые результаты от чрезвычайных обстоятельств хозяйствования.

Под финансовым результатом от обычных видов деятельности нами понимается прибыль (убыток) от операций, являющихся предметом основной деятельности данной организации.

Прибыль (убыток) от обычных видов деятельности продукции исчисляется как разница между доходами (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и расходами от этих видов деятельности. Соответственно, разница превышения доходов над расходами определяется как прибыль, а разница превышения расходов над доходами – как убыток.

Под финансовым результатом от прочей деятельности следует понимать результат по всем операциям организации, отличный от операций по обычным видам деятельности, т. е. по тем операциям, которые не являются предметом деятельности. В свою очередь, указанный финансовый результат, в зависимости от характера операций, по которым он был получен, подразделяется на две основные подгруппы.

1. Прибыль (убыток) от прочих операций, которые не являются предметом основной деятельности предприятия, но связаны с ведением финансово-хозяйственной деятельности организации и периодически повторяются. Эти финансовые результаты определяются как разница между прочими операционными доходами над операционными расходами. Соответственно, разница превышения операционных доходов над расходами определяется как прибыль, а разница превышения операционных расходов над доходами – как убыток.

2. Прибыль (убыток) от внереализационных операций, т. е. от операций, непосредственно не связанных с процессами производства и обращения. Эти финансовые результаты определяются как разница между внереализационными доходами над внереализационными расходами. Соответственно, разница превышения внереализационных доходов над расходами определяется как прибыль, а разница превышения внереализационных расходов над доходами – как убыток.

Под финансовым результатом от чрезвычайных обстоятельств хозяйствования понимается прибыль (убыток) от операций, возникающих как последствия чрезвычайных обстоятельств хозяйственной деятельности. Эти финансовые результаты определяются как разница между чрезвычайными доходами над такими же расходами. Соответственно, разница превышения чрезвычайных доходов над расходами определяется как прибыль, а разница превышения чрезвычайных расходов над доходами – как убыток.

Таким образом, финансовый результат (прибыль или убыток) хозяйствования коммерческой организации слагается из финансового результата от операций, являющихся предметом ее основной деятельности, прочей операционной и внереализационной деятельности, а также от операций, возникающих как последствия чрезвычайных обстоятельств хозяйствования.

Самостоятельную группу показателей, тесно связанных с финансовыми результатами, в деятельности организации представляют начисленные платежи налога на прибыль, а также суммы причитающихся налоговых санкций. Указанным выше Планом счетов платежи налога на прибыль, а также суммы причитающихся налоговых санкций по своей сути приравниваются к расходам организации и вводятся в систему исчисления конечного финансового результата.

Таким образом, конечный финансовый результат деятельности организации представляет собой финансовый результат хозяйствования, уменьшенный на сумму начисленных платежей налога на прибыль, а также на суммы причитающихся налоговых санкций.

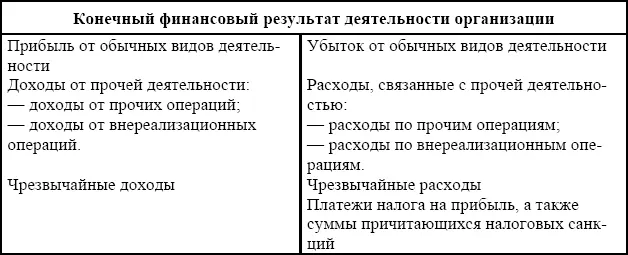

Соответственно принципиальная классификация финансовых результатов любой организации независимо от предмета ее деятельности будет иметь следующий вид (табл. 2.2).

Таблица 2.2

Принципиальная классификация финансовых результатов

Таким образом, формирование информации о финансовых результатах в бухгалтерском учете осуществляется на базе классификационного признака экономической однородности хозяйственных операций. Однако представление такой информации внешним пользователям осуществляется при помощи алгоритмизации данных о процессах деятельности, направленной в том числе и на раскрытие элементов структуры конечного финансового результата.

Приведенный в ПБУ 4/99 «Бухгалтерская отчетность организации» алгоритм расчета конечного финансового результата в Отчете о прибылях и убытках выделяет следующие его элементы:

валовая прибыль

прибыль/убыток от продаж

прибыль/убыток до налогообложения

прибыль/убыток от обычной деятельности

чистая прибыль (нераспределенная прибыль) (непокрытый убыток)

Построение приведенной структуры финансового результата диктуются практическими требованиями хозяйствования. При этом анализ формирования конечного финансового результата по его элементам показывает, что в целом в основе такого алгоритма расчета положена группировка расходов и доходов, приведенная в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Так, валовая прибыль представляет собой разницу между доходами от обычной деятельности и прямыми расходами на нее. В свою очередь, прибыль (убыток) от продаж представляет собой разность между доходами от обычной деятельности и всеми расходами, связанными с этой деятельностью, т. е. по существу этот показатель отражает финансовый результат от обычных видов деятельности.

Прибыль/убыток до налогообложения представляет собой финансовый результат, сформированный только по обычным и прочим операциям организации.

В самостоятельный элемент структуры финансового результата нормативным регулированием выделяется прибыль (убыток) от обычных видов деятельности. Между тем применение такого понятия в отношении сущности формируемого показателя противоречит базовым нормам бухгалтерского учета, закрепленным в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». В соответствии с указанными нормативными документами операционные и внереализационные доходы и расходы формируют финансовые результаты от прочей деятельности. По своей сути это финансовый результат деятельности организации без учета чрезвычайных обстоятельств хозяйствования.

Чистая прибыль (нераспределенная прибыль) (непокрытый убыток) представляет собой конечный финансовый результат деятельности организации за определенный период.

Рассмотрение структуры элементов финансового результата показывает, что хотя в основе формирования его элементов и лежат нормы основных нормативных документов, регулирующих ведение бухгалтерского учета, алгоритмизация таких данных порождает принципиально новые показатели. При этом часть из них не находит отражения в системном бухгалтерском учете. К таким показателям относятся: валовая прибыль, прибыль/убыток до налогообложения, а также финансовый результат деятельности организации без учета чрезвычайных обстоятельств хозяйствования.

Читать дальшеИнтервал:

Закладка: