Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли

- Название:Бухгалтерский и налоговый учет прибыли

- Автор:

- Жанр:

- Издательство:Литагент «Юридический центр»670c36f1-fd5f-11e4-a17c-0025905a0812

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-186-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли краткое содержание

В издании рассмотрены сущность, функции и роль финансовых результатов и распределения прибыли в деятельности коммерческих организаций. Особое внимание уделяется методологическим и методическим аспектам ведения бухгалтерского учета финансовых результатов и распределения прибыли, эволюции его теории в Российской Федерации. Предложена классификация объектов бухгалтерского учета финансовых результатов. Обоснованы факторы, оказывающие влияние на организацию их учета. Выделены модели учета формирования и распределения прибыли в зависимости от объектов и субъектов управления. Рассмотрены проблемы отражения в бухгалтерской отчетности показателей финансовых результатов и распределения, а также необходимость и способы дополнительного раскрытия информации о них в интересах различных пользователей информации.

Большое внимание уделено проблемам налогообложения прибыли. Рассмотрены системы и модели формирования облагаемой базы по налогу на прибыль, а также их взаимосвязь с бухгалтерским учетом финансовых результатов.

Рассматриваемые вопросы относятся к коммерческим организациям всех форм собственности и видов деятельности за исключением бюджетных, банковских, страховых организаций и бирж.

Рассчитана на студентов, преподавателей, научных работников и практиков бухгалтерского учета.

Бухгалтерский и налоговый учет прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

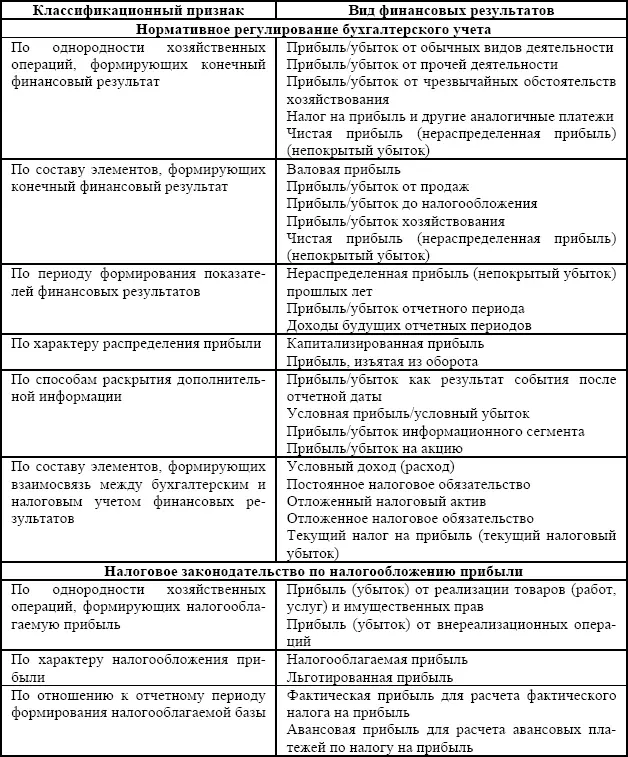

Так же как и в нормативном регулировании бухгалтерского учета в действующем налоговом законодательстве выделяются определенные группы операций, формирующих налогооблагаемую прибыль. По этому признаку в самостоятельные объекты налогового наблюдения выделяются: операции, связанные с производством и реализацией товаров (работ, услуг) и имущественных прав, внереализационные операции и операции, не учитываемые при определении налоговой базы. Соответственно, сопоставление доходов и расходов по однородным группам операций формирует элементы налогооблагаемой прибыли, в качестве которых выступают прибыль (убыток) от реализации и прибыль (убыток) от внереализационных операций.

Выделение этих операций в самостоятельный объект учетного наблюдения привело к значительному увеличению технических и методологических ошибок при ведении бухгалтерского учета финансовых результатов. Возникла необходимость в сближении налогового и бухгалтерского учета прибыли. Это выразилось в разработке специфических значений бухгалтерского налога на прибыль, позволяющих системным путем установить взаимосвязь между бухгалтерским и налоговым учетом финансовых результатов. К таким значениям относятся: условный доход (расход), постоянное налоговое обязательство, отложенный налоговый актив, отложенное налоговое обязательство, алгебраическое выражение которых позволяет получить сумму текущего налога на прибыль (текущего налогового убытка) в подсистеме учета финансовых результатов.

Таблица 2.3

Классификация финансовых результатов, базирующаяся на основных правилах нормативного регулирования бухгалтерского учета и налогового законодательства по налогообложению прибыли

Кроме того, действующий порядок налогообложения прибыли допускает теоретическую возможность применения льгот в отношении налогообложения прибыли, выявляемой по определенному перечню операций. Это порождает различный характер налогообложения прибыли. Исходя из этого, прибыль можно подразделить на налогооблагаемую и льготированную.

В процессе налогообложения прибыли важнейшее значение имеет отчетный период, в котором осуществляется указанная процедура. В зависимости от отчетного периода формируются различные базы налогообложения прибыли. По этому признаку в налоговом законодательстве выделяется фактическая прибыль, служащая базой для расчета фактического налога на прибыль, и авансовая, формирующая авансовые платежи по налогу на прибыль.

Всю совокупность классификационных признаков, выделенных в результате проведенного анализа нормативного регулирования бухгалтерского учета и налогового законодательства, связанных с различными сторонами сущности прибыли, может быть представлена в следующем виде (табл. 2.3).

Предложенная классификация финансовых результатов направлена на построение на ее основе информационных массивов, удовлетворяющих запросы различных пользователей, с целью определить разнообразные результатные показатели финансово-хозяйственной деятельности организации как в текущем периоде, так и в долгосрочной перспективе.

2.4. Концептуальные основы оценки финансовых результатов

Современная система бухгалтерского учета преследует в своей основе главную цель – выявление конечного финансового результата хозяйственной деятельности конкретной организации. Без выявления реальной стоимости объектов бухгалтерского учета эта цель становится невозможной. В связи с этим проблемам бухгалтерской оценки в современных условиях уделяется повышенное внимание. Такие авторы, как М. Ф. ван Бреда, Н. Н. Карзаева, М. И. Кутер, Я. В. Соколов, Ж. Ришар и Э. С. Хендриксен совершенно оправданно считают эту проблему одной из важнейших в бухгалтерском учете.

Однако в нашей стране так было не всегда. У нас традиционно проблемы оценки связывали с исчислением себестоимости изготовленной продукции, выполненных работ и оказанных услуг. Это объяснялось тем, что себестоимость была одним из немногих параметров, который в известных пределах формировался самой организацией. Другие параметры, например, такие, как цены на отпускаемую продукцию, жестко регламентировались государством.

Однако стремительный переход от планово-централизованных методов управления экономикой к рыночным методам и, соответственно, возникновение необходимости исчисления стоимости одних и тех же объектов бухгалтерского учета в альтернативных оценках, а также увеличение числа объектов, требующих расчетов стоимости, позволяют говорить о выработке методологии таких расчетов. В этом ряду важнейшее место занимает определение принципов оценки финансовых результатов. Однако решение данной задачи сталкивается с определенными трудностями. Во многом это объясняется тем, что финансовый результат деятельности организации в том виде, который формируется посредством действующей информационной подсистемы учета финансовых результатов, – явление новое для российского бухгалтерского учета и требует существенного времени для его осмысления. С другой стороны, масштабную оценку финансового результата во многих случаях можно произвести только через оценку объектов учета, его формирующих.

В настоящее время нормативными актами бухгалтерского учета в целом определены возможные способы оценки основных объектов бухгалтерского учета. Однако с позиции учета финансовых результатов требуется экстраполяция базовых принципов оценки для получения целостной картины формирования величины таких результатов.

Как уже указывалось, важнейшим моментом в организации учета финансовых результатов является правило определения величины доходов и расходов. Неправильное определение величины доходов и расходов организации приводит к искажению показателей их стоимости и, как следствие, к неправильному исчислению финансовых результатов всей деятельности в целом. Таким образом, правило определения величины доходов и расходов, по существу, является правилом оценки конечного финансового результата. В этой ситуации речь идет об исчислении стоимости некоторой совокупности объектов бухгалтерского учета, сумма которых дает искомый результат. Следовательно, необходимо определить ту совокупность объектов учета, стоимость которых оказывает наибольшее воздействие на предмет исследования. Поскольку объектом рассмотрения является информационная подсистема учета финансовых результатов, то и критический анализ их способов оценки осуществляется в работе с позиции этой подсистемы, т. е. доходов и расходов, формируемых и отражаемых в ней.

Читать дальшеИнтервал:

Закладка: