Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли

- Название:Бухгалтерский и налоговый учет прибыли

- Автор:

- Жанр:

- Издательство:Литагент «Юридический центр»670c36f1-fd5f-11e4-a17c-0025905a0812

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-186-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Нечитайло - Бухгалтерский и налоговый учет прибыли краткое содержание

В издании рассмотрены сущность, функции и роль финансовых результатов и распределения прибыли в деятельности коммерческих организаций. Особое внимание уделяется методологическим и методическим аспектам ведения бухгалтерского учета финансовых результатов и распределения прибыли, эволюции его теории в Российской Федерации. Предложена классификация объектов бухгалтерского учета финансовых результатов. Обоснованы факторы, оказывающие влияние на организацию их учета. Выделены модели учета формирования и распределения прибыли в зависимости от объектов и субъектов управления. Рассмотрены проблемы отражения в бухгалтерской отчетности показателей финансовых результатов и распределения, а также необходимость и способы дополнительного раскрытия информации о них в интересах различных пользователей информации.

Большое внимание уделено проблемам налогообложения прибыли. Рассмотрены системы и модели формирования облагаемой базы по налогу на прибыль, а также их взаимосвязь с бухгалтерским учетом финансовых результатов.

Рассматриваемые вопросы относятся к коммерческим организациям всех форм собственности и видов деятельности за исключением бюджетных, банковских, страховых организаций и бирж.

Рассчитана на студентов, преподавателей, научных работников и практиков бухгалтерского учета.

Бухгалтерский и налоговый учет прибыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

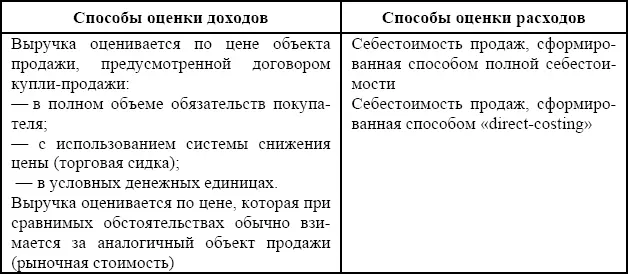

Таким образом, оценка расходов с помощью способа «direct-costing» позволяет увеличить расходы отчетного периода и тем самым снизить сумму финансового результата. Соответственно, оценка расходов на основе способа формирования полной себестоимости выпускаемой продукции (работ, услуг) увеличивает сумму финансового результата.

Совокупность способов оценки доходов и расходов по обычным видам деятельности представлена в таблице 2.4.

Таблица 2.4

Оценка доходов и расходов по обычным видам деятельности

Таким образом, финансовый результат, выявленный путем сопоставления доходов и расходов по обычным видам деятельности, оцененных с помощью одного их указанных в таблице способов, порождает определенное значение его величины.

Оценка прочих доходов зависит от экономической природы объекта оценки. Вся совокупность операционных доходов оценивается в момент их признания в учете в фактической сумме поступления, вытекающей из условий соответствующих договоров. В своей основе также оцениваются и внереализационные доходы. В то же время оценка некоторой их части может осуществляться различными способами. Так, штрафы, пени и неустойки за нарушение условий хозяйственных договоров оцениваются в суммах, присужденных судом или признанных должником. В свою очередь, активы, полученные безвозмездно, оцениваются по их рыночной стоимости. И, наконец, суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности, оцениваются в сумме, по которой были отражены в учете организации на момент истечения срока давности. При этом все указанные доходы сразу и непосредственно отражаются в подсистеме учета финансовых результатов.

Свою специфику имеет оценка чрезвычайных доходов. Возмещение убытков организациями и виновными лицами, чьи действия повлекли за собой чрезвычайные обстоятельства хозяйствования, осуществляется в суммах, величина которых присуждена судом или признана должником. Оприходованные материалы, полученные от разборки испорченного в результате чрезвычайных обстоятельств имущества, оцениваются по их рыночной стоимости. Эти доходы сразу в момент их возникновения признаются в указанных суммах и отражаются в подсистеме учета финансовых результатов.

По-другому определяется величина чрезвычайных доходов, возникающих в результате страхования материальных ценностей, испорченных или утраченных в результате чрезвычайных обстоятельств. Величина таких доходов определяется в результате расчета осуществляемого в подсистеме учета расчетов (расчеты по имущественному и личному страхованию) и представляет собой разницу превышения суммы страхового возмещения над стоимостью материальных ценностей, испорченных или утраченных в результате чрезвычайных обстоятельств. Выявленная сумма квалифицируется как чрезвычайный доход и отражается в подсистеме учета финансовых результатов в фактической сумме расчета.

Таким образом, оценка прочих доходов, так же как и доходов от обычных видов деятельности, носит многовариантный характер и в своей основе определяется условиями их возникновения.

Так же как и оценка прочих доходов, оценка таких же расходов зависит от их экономической природы. Для большинства прочих расходов принципы их оценки вытекают из тех же принципов, на которых базируется оценка прочих доходов, но только в зеркальном порядке. Так, например, вся совокупность операционных расходов оценивается в момент их признания в учете в фактической сумме расхода, вытекающей из условий соответствующих договоров.

В свою очередь, оценка внереализационных расходов может осуществляться различными способами. Так, штрафы, пени и неустойки за нарушение условий хозяйственных договоров оцениваются в суммах, присужденных судом или признанных организацией. Суммы дебиторской задолженности, с истекшим сроком исковой давности, оцениваются в сумме, по которой были отражены в учете организации на момент истечения срока давности. При этом все указанные расходы сразу и непосредственно отражаются в подсистеме учета финансовых результатов.

Рассмотренные принципы оценки основных элементов, формирующих конечный финансовый результат, представленные в единой совокупности, позволяют получить целостную картину о влиянии оценки на его величину. При этом возможность выбора отдельных элементов оценки, наиболее благоприятных с позиции организации, делают ее активным участником процесса формирования информации о конечном финансовом результате и, соответственно, о ее деятельности в глазах внешних пользователей бухгалтерской информации.

Однако рассмотренных принципов оценки финансовых результатов, вытекающих из норм бухгалтерского права, недостаточно для определения места оценки финансового результата в науке о бухгалтерском учете. Для этого требуется глубокая теоретическая проработка оценки финансового результата через имеющиеся научно обоснованные подходы к оценке как элементу метода бухгалтерского учета.

Наиболее масштабный подход к проблемам оценки в бухгалтерском учете продемонстрирован Я. В. Соколовым, которым разработана всеобъемлющая классификация оценки. Такая классификация, по его мнению, «…должна быть рассмотрена как минимум с трех точек зрения: а) по предмету, б) по ее методу и в) по функции в информационном отражении хозяйственных процессов» (1.84, с. 197–206). Используя принципы этой классификации, попытаемся идентифицировать конечный финансовый результат по указанным основаниям, выделяя внутри них те, которые наиболее емко характеризуют предмет исследования.

По предмету оценки Я. В. Соколовым предлагается провести ее классификацию по шести основаниям: по измеряемому объекту; по отношению субъекта измерения к оценкам; по отношению критериев исчисления к субъекту оценки; по временной принадлежности; по видам измерителя; по типам расчетов.

По объекту измерения оценки могут быть индивидуальными и агрегатными. Как объект оценки финансовый результат представляет собой производную величину от некоторой совокупности измеряемых объектов. Таким образом, прежде чем измерить конечный финансовый результат необходимо измерить его основные элементы, т. е. доходы и расходы организации. По этому основанию величина финансового результата является агрегатной оценкой. В свою очередь, доходы и расходы организации, сформированные в целях исчисления финансового результата, также представляют собой показатели, представленные в агрегатной оценке. Следовательно, финансовый результат равен стоимости их агрегата.

Читать дальшеИнтервал:

Закладка: