Александр Филатов - Управление рисками, аудит и внутренний контроль

- Название:Управление рисками, аудит и внутренний контроль

- Автор:

- Жанр:

- Издательство:Литагент «Ридеро»78ecf724-fc53-11e3-871d-0025905a0812

- Год:неизвестен

- ISBN:978-5-4474-2107-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Филатов - Управление рисками, аудит и внутренний контроль краткое содержание

В серии книг, посвященной корпоративному и проектному управлению, настоящий том включает рекомендации по вопросам управления рисками, аудиту и внутреннему контролю. Они могут быть использованы как на уровне совета директоров, так и на уровне исполнительного руководства в частных и государственных акционерных обществах, работающих в России. Ряд методических рекомендаций, вошедших в настоящий том, был утвержден Росимуществом для использования компаниями с государственным участием.

Управление рисками, аудит и внутренний контроль - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

6. Формирование Акта проверки Ревизионной комиссии

6.1. Акт проверки формируется по результатам проверки Общества и имеет своей целью описать основные выявленные риски, нарушения и недостатки его деятельности.

6.2. Описание выявленных нарушений и недостатков должно носить системный характер, сопровождаться анализом причин их возникновения, оценкой рисков появления подобных нарушений в дальнейшем и рекомендациями по сокращению данных рисков.

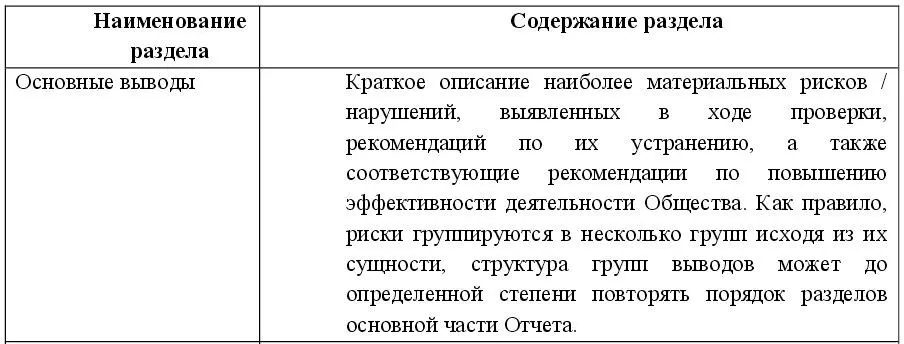

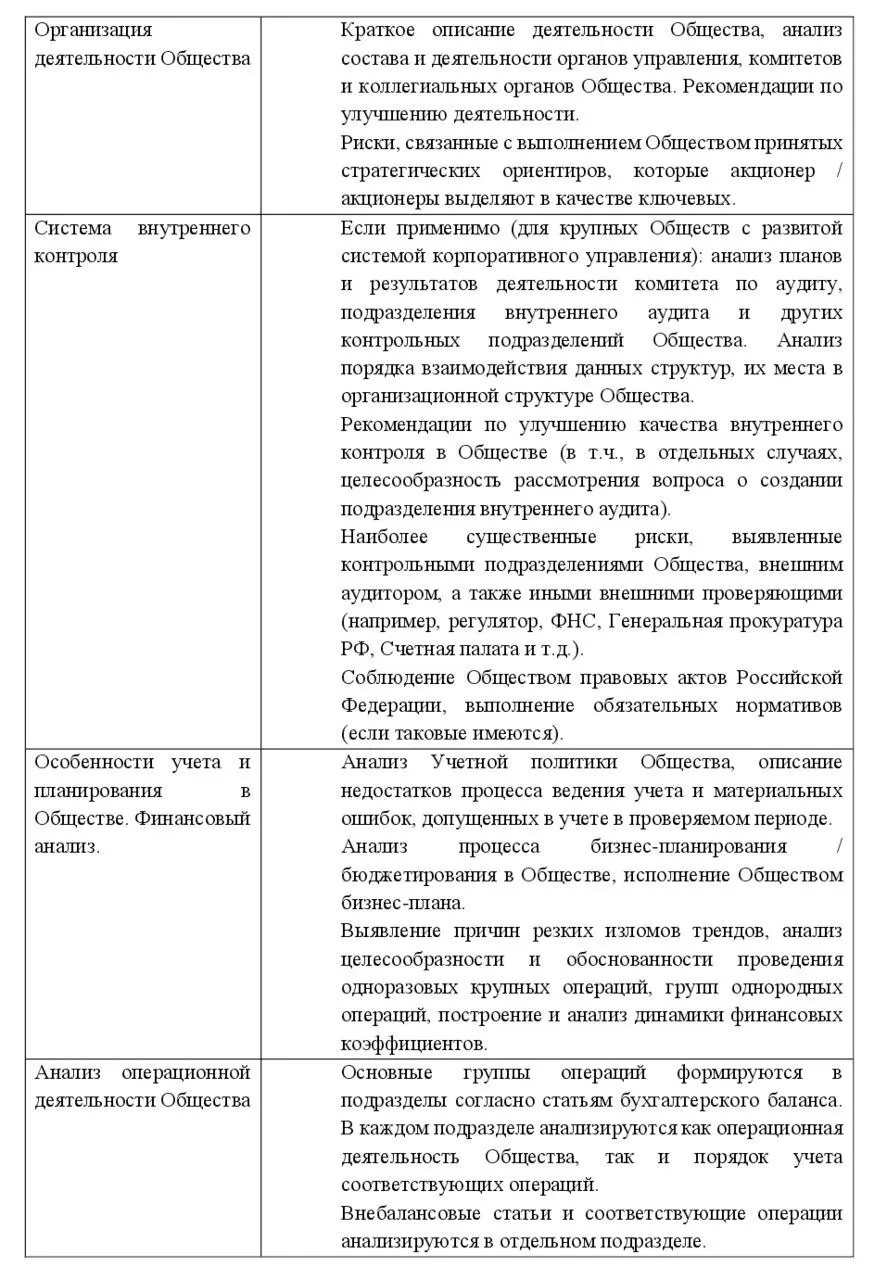

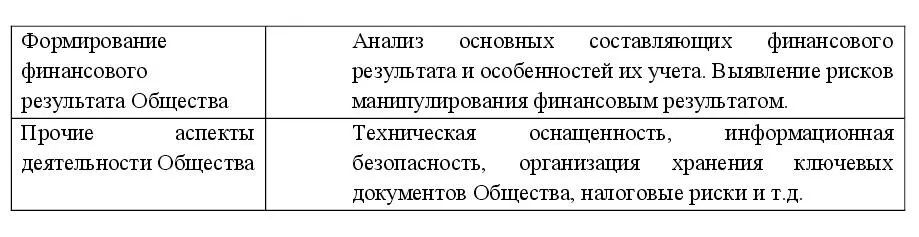

6.3. Акт проверки, как правило, состоит из следующих основных разделов:

6.4. Выводы Акта должны содержать краткое заключение относительно финансовой и операционной эффективности деятельности Общества, достоверности его финансовой отчетности, сохранности активов, соблюдения Обществом применимого законодательства, своих локальных нормативных актов и требований регулирующих органов (цели проверки, устанавливаемые п.2.3 настоящих Методических рекомендаций).

6.5. Текст Акта должен представлять собой раскрытие и системный анализ основных причин и связей недостатков / нарушений, выявленных в деятельности Общества и должен быть написан понятным языком, исключающим возможность двусмысленных толкований.

6.6. С целью удобочитаемости рекомендуется отдельные части текста, имеющие описательный и / или иллюстративный характер, выносить в Приложения к Акту, например:

– подробные описания отдельных процессов в Обществе, в том числе блок-схемы;

– подробные описания хода анализа большой выборки, выявляющие суть каждого отдельного нарушения / недостатка в данной выборке;

– таблицы большого размера (более 10-ти строк): детальные сравнения «план-факт», таблицы с коэффициентами / значениями нормативов и т. д.

6.7. Описания, остающиеся в основном тексте Акта, должны быть лаконичны и информативны с точки зрения формирования дальнейших выводов.

6.8. По каждому факту, отраженному в акте, должно быть четко изложено его содержание, со ссылкой на соответствующие документы и материалы и с указанием нарушений отдельных законов или других нормативных актов.

6.9. Предложения Ревизионной комиссии по устранению нарушений / недостатков, а также сокращению определенных рисков, носят рекомендательный характер, не должны формулироваться в директивной форме и устанавливать жесткие сроки устранения.

6.10. Акт не следует загромождать описанием структуры проверяемого Общества, а также плановыми и отчетными данными, имеющимися в периодической и годовой отчетности.

6.11. Как правило, период деятельности Общества, рассматриваемый в акте, соответствует отчетному периоду, по которому Ревизионная комиссия формирует свое заключение. Однако допускается формирование акта на основе анализа данных на отличающемся временном отрезке (например, на первых девяти месяцах отчетного периода), в случае если выявленные риски и рекомендуемые меры по их устранению можно обоснованно отнести ко всему отчетному периоду.

7. Формирование Заключения Ревизионной комиссии

7.1. Заключение Ревизионной комиссии, как правило, имеет своей целью подтверждение данных годового отчета, годовой бухгалтерской отчетности Общества (п. 3 ст. 88 Закона об акционерных обществах).

7.2. В Заключении Ревизионная комиссия может:

– подтвердить достоверность данных, содержащихся в годовом отчете, годовой бухгалтерской отчетности Общества;

– сформировать отрицательное заключение по годовому отчету, годовой бухгалтерской отчетности Общества;

– сформировать Заключение с оговоркой (как правило, данная ситуация возможна в Обществах, получивших годовое заключение внешнего аудитора с оговоркой).

7.3. В случае неподтверждения Ревизионной комиссией достоверности данных, содержащихся в годовом отчете, годовой бухгалтерской отчетности Общества (частично или целиком) / отказа в выражении мнения необходимо включить в заключение обоснованное суждение о причинах неподтверждения годовой отчетности Общества (или ее части).

7.4. В начале Заключения Ревизионной комиссии рекомендуется указать следующую информацию о Ревизионной комиссии:

– персональный состав;

– дату и порядок утверждения ее состава (годовое / внеочередное собрание акционеров);

– нормативные основания ее деятельности (например, Положение о Ревизионной комиссии);

– проверяемый период (как правило, год, предшествующий проверке);

– дату формирования Заключения Ревизионной комиссии.

7.5. В Заключении Ревизионной комиссии целесообразно в явной форме указать состав отчетности, входящей в состав Годового отчета:

– бухгалтерский баланс, отчет о финансовых результатах и приложения к ним;

– специфические формы отчетности (например, сведения об обязательных нормативах).

7.6. В случае если заключение внешнего аудитора сделано с оговоркой или является отрицательным, целесообразно приобщить его к формам годовой отчетности и явно указать наличие заключения внешнего аудитора в составе годовой отчетности.

7.7. Рекомендуется включить в заключение Ревизионной комиссии фразу: «Настоящее Заключение должно рассматриваться совместно со всеми формами отчетности и пояснительной запиской, являющимися неотъемлемыми составными частями Годового отчета».

7.8. При подписании Заключения Ревизионной комиссии целесообразно сформировать сшив подписанного заключения со всеми подтверждаемыми формами годовой отчетности, во избежание возможности подмены данных годового отчета. С этой же целью целесообразно ввести в Заключение Ревизионной комиссии небольшой описательный раздел, в котором указать динамику основных показателей Общества:

– величину активов, собственных средств, нескольких основных статей активов и обязательств (на начало и конец проверяемого периода);

– размер чистой прибыли (в том числе в сравнении с чистой прибылью предыдущего периода).

7.9. В отдельных случаях Заключение Ревизионной комиссии предполагает формирование суждения по вопросам, не связанным с годовой отчетностью Общества. В этом случае Заключение Ревизионной комиссии формируется в произвольной форме, при этом, в случае если Заключение Ревизионной комиссии носит характер подтверждения каких-либо данных, рекомендуется приобщать подтверждаемые данные к Заключению Ревизионной комиссии, по возможности сброшюрованной.

Читать дальшеИнтервал:

Закладка: