Виктор Стражев - Теория бухгалтерского учета

- Название:Теория бухгалтерского учета

- Автор:

- Жанр:

- Издательство:Вышэйшая школа

- Год:2012

- Город:Минск

- ISBN:978-985-06-2198-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктор Стражев - Теория бухгалтерского учета краткое содержание

Рассматриваются теоретические положения бухгалтерского учета: его сущность, объект, предмет, цель, основные задачи, место и роль в системе управления, метод, методология и методики. Излагаются двойная запись, стоимостное измерение объекта бухгалтерского учета в статике и кругообороте хозяйственных средств, первичная регистрация хозяйственных процессов, учетные регистры, формы бухгалтерского учета, основы его отчетности и организации, проблемы развития теории бухгалтерского учета. Приводятся точки зрения различных авторов по рассматриваемым вопросам.

Предыдущее издание вышло в 2010 г.

Для студентов экономических специальностей учреждений высшего образования. Полезно магистрантам, аспирантам, преподавателям и специалистам.

Теория бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

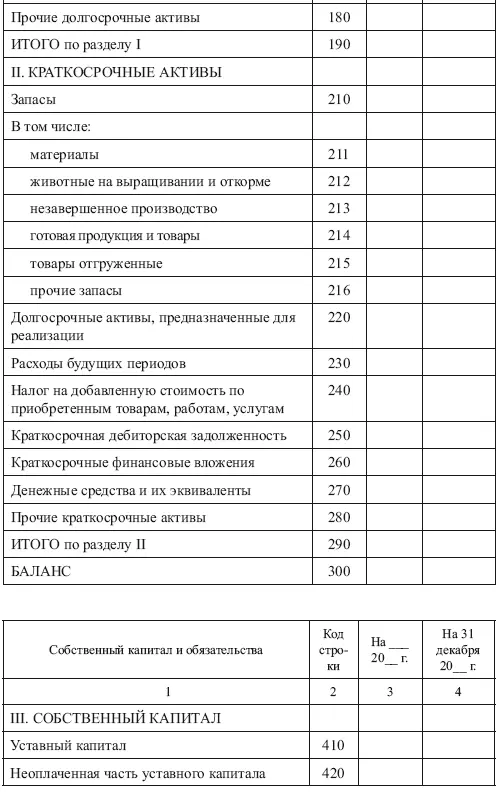

Структура бухгалтерского баланса характеризуется следующим образом. Баланс, как было отмечено, делится на две части: Актив и Пассив, которые подразделяются на разделы, а некоторые из них и на подразделы, внутри которых показываются статьи баланса. В Активе ныне действующего бухгалтерского баланса Республики Беларусь, который назван «Активы», выделяются два основных раздела:

1-й раздел – «Долгосрочные активы», в нем отражается стоимость средств долгосрочного использования: основные средства, нематериальные активы, вложения во внеоборотные активы и др.;

2-й раздел – «Краткосрочные активы», в нем указзывается стоимость средств текущего использования: производственные запасы, незавершенное производство, готовая продукция, товары, денежные средства, дебиторская задолженность.

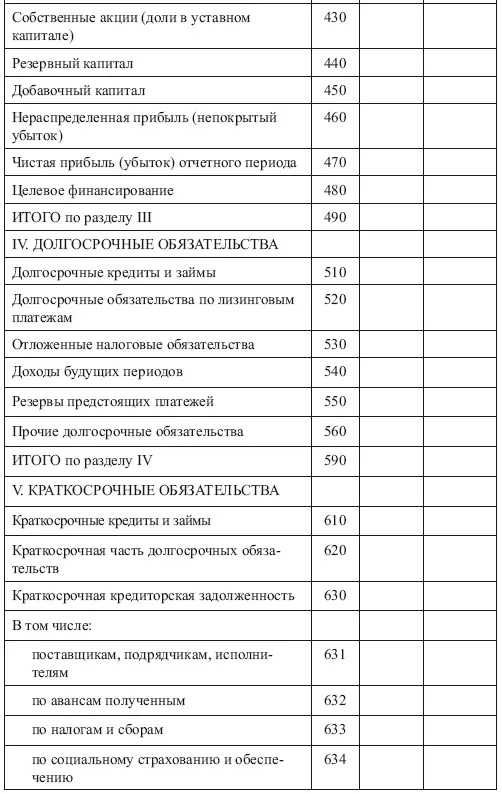

В Пассиве бухгалтерского баланса, который назван «Собственный капитал и обязательства», все статьи объединены в три раздела:

3-й раздел (по порядковой нумерации) – «Собственный капитал», в него включаются собственные источники стоимости хозяйственных средств: уставный капитал, резервный капитал, добавочный капитал, нераспределенная прибыль и др.;

4-й раздел – «Долгосрочные обязательства», в нем отражаются долгосрочные заемные источники стоимости хозяйственных средств: долгосрочные кредиты и займы, отраженные налоговые обязательства и др.;

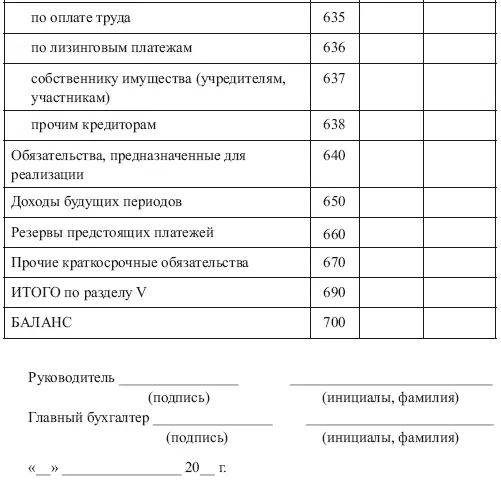

5-й раздел – «Краткосрочные обязательства», включает краткосрочные кредиты и займы и величину стоимости краткосрочной кредиторской задолженности: по расчетам с поставщиками, подрядчиками, по налогам и сборам, с персоналом по оплате труда, социальному страхованию и другая краткосрочная часть долгосрочных обязательств.

Название разделов и статей бухгалтерского баланса, форма его таблицы могут изменяться, но его основная структура и принципы построения сохраняются. Например, действующий в настоящее время бухгалтерский баланс, утвержденный постановлением Министерства финансов Республики Беларусь от 31.10.2011 г. № 111, имеет нижеследующую форму и структуру.

Отметим, что название второй части приведенного бухгалтерского баланса, которая вместо «Пассив» названа «Собственный капитал и обязательства» небесспорно. Понятие «капитал» как стоимость, приносящая добавленную (прибавочную) стоимость, шире чем понятие «собственный капитал». Он содержится в Активе баланса в стоимости хозяйственных средств как основной (долгосрочный) и оборотный (краткосрочный) капитал и в Пассиве баланса в обязательствах как заемный капитал. Кроме того, в практике и теории общепривычно деление бухгалтерских счетов на активные и пассивные по тесной взаимосвязи с бухгалтерским балансом. И еще: во всех экономических словарях слово «пассив» означает часть бухгалтерского баланса, выражающую источники образования хозяйственных средств.

4.3. Изменения в бухгалтерском балансе под влиянием хозяйственных операций

Бухгалтерский баланс показывает фактическую стоимость хозяйственных средств и их источников только на определенный момент, как правило на первое число месяца. Но хозяйственная деятельность не останавливается. Постоянно совершаются хозяйственные операции, которые вызывают изменения в стоимости хозяйственных средств и их источников, а следовательно, и изменение баланса. Эти изменения в балансе под влиянием хозяйственных операций могут быть только четырех типов:

активное изменение баланса , когда хозяйственные операции вызывают изменения («+», «-») величины стоимости статей только внутри Актива баланса, не изменяя при этом общего итога баланса. Например, получены в кассу деньги с расчетного счета. Эта хозяйственная операция вызывает одновременно увеличение активной статьи «Касса» и уменьшение активной статьи «Расчетный счет» на одну и ту же сумму. Поэтому итог баланса не изменяется;

пассивное изменение баланса , когда хозяйственные операции вызывают изменения («+», «-») величины стоимости статей только Пассива баланса, не изменяя при этом общего итога баланса. Например, хозяйственная операция: часть прибыли направлена на увеличение резервного фонда. Эта хозяйственная операция вызовет одновременно увеличение пассивной статьи «Резервный фонд» и уменьшение также пассивной статьи «Прибыль» на одну и ту же сумму, не изменяя итога баланса;

активно-пассивные изменения баланса в сторону увеличения итога баланса , когда хозяйственная операция вызывает одновременное увеличение статей Актива и Пассива баланса с увеличением общего итога баланса. Например, хозяйственная операция: поступили от поставщика еще не оплаченные материалы. Эта хозяйственная операция вызывает одновременно увеличение статьи Актива баланса «Материалы» и одновременно увеличение в Пассиве баланса статьи «Расчеты с поставщиками» на эту же сумму, так как задолженность поставщикам как источник стоимости этих материалов тоже увеличилась;

активно-пассивные изменения баланса в сторону уменьшения итога баланса , когда хозяйственная операция одновременно вызывает уменьшение статей Актива и Пассива баланса с уменьшением общего итога баланса. Например, хозяйственная операция: перечислено поставщику с расчетного счета в погашение задолженности за ранее полученные у него материалы. Эта хозяйственная операция вызовет одновременное уменьшение в Активе баланса статьи «Расчетный счет» и в Пассиве баланса статьи «Расчеты с поставщиками» на одну и ту же сумму.

4.4. Определение бухгалтерского баланса другими авторами

Я.В. Соколов: «Баланс есть модель, с помощью которой в интересах пользователей предоставляется на определенный момент времени финансовое положение организации (предприятия)» [50, с. 401].

М.И. Кутер : «Бухгалтерский баланс можно сравнить с моментальным снимком финансового состояния предприятия, на котором нашли отражение два равновесных изображения: чем располагает предприятие (имущество, классифицированное по функциональному признаку); за счет каких источников появилось данное имущество (капитал собственника и привлеченный капитал)» [24, с. 299].

Ю.А. Бабаев: «Бухгалтерский баланс, составленный на определенную дату, являясь источником информации, представляет собой способ экономической группировки и обобщения имущества организации по составу и размещению, а также по источникам его формирования (собственные и заемные обязательства), выраженный в денежной оценке. Состоит из двух частей – Актива и Пассива» [3, с. 72].

Читать дальшеИнтервал:

Закладка: