Виктор Стражев - Теория бухгалтерского учета

- Название:Теория бухгалтерского учета

- Автор:

- Жанр:

- Издательство:Вышэйшая школа

- Год:2012

- Город:Минск

- ISBN:978-985-06-2198-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктор Стражев - Теория бухгалтерского учета краткое содержание

Рассматриваются теоретические положения бухгалтерского учета: его сущность, объект, предмет, цель, основные задачи, место и роль в системе управления, метод, методология и методики. Излагаются двойная запись, стоимостное измерение объекта бухгалтерского учета в статике и кругообороте хозяйственных средств, первичная регистрация хозяйственных процессов, учетные регистры, формы бухгалтерского учета, основы его отчетности и организации, проблемы развития теории бухгалтерского учета. Приводятся точки зрения различных авторов по рассматриваемым вопросам.

Предыдущее издание вышло в 2010 г.

Для студентов экономических специальностей учреждений высшего образования. Полезно магистрантам, аспирантам, преподавателям и специалистам.

Теория бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• определить, на каких счетах отражается их состояние и изменение в результате этой хозяйственной операции, т. е. корреспондирующие счета, их название и номер по плану счетов;

• вспомнить содержание или тип этих корреспондирующих счетов, т. е. активные или пассивные или активно-пассивные, и прием отражения на них изменения стоимости по дебету и кредиту данной хозяйственной операции;

• составить бухгалтерскую проводку в краткой форме записи: Д-т счета, К-т счета, сумма в рублях данной хозяйственной операции.

Пример.Хозяйственная операция: получены от поставщика еще не оплаченные покупателем материалы. Соблюдая вышеназванную последовательность, устанавливаем:

• экономическое содержание фактического результата этой хозяйственной операции: стоимость материала увеличилась и одновременно на эту величину стоимости увеличилась задолженность поставщику, так как материалы не оплачены;

• эта хозяйственная операция затрагивает два синтетических счета: счет «Материалы» и счет «Расчеты с поставщиками и подрядчиками»;

• первый счет «Материалы» является активным и увеличение стоимости материалов отражается по дебету этого счета. А второй счет «Расчеты с поставщиками и подрядчиками» является пассивным и увеличение задолженности поставщикам отражается по кредиту этого счета;

• на основании этой информации составляется следующая бухгалтерская проводка:

Д-т счета 10 «Материалы»

К-т счета 60 «Расчеты с поставщиками и подрядчиками».

Раньше бухгалтерские проводки назывались контировкой (от слова «конта» – счет). На практике запись сумм на счетах в соответствии с бухгалтерской проводкой иногда называют разноской по счетам. Бухгалтерские проводки бывают простыми, когда затрагиваются два корреспондирующих счета, и сложными, когда затрагивается более двух счетов.

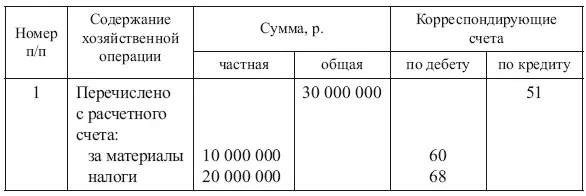

Пример.Перечислено с расчетного счета поставщикам за материалы 10 000 000 р. и бюджету налоги 20 000 000 р.

Д-т счета 60 «Расчеты с поставщиками и подрядчиками» – 10 000 000 р.

Д-т счета 68 «Расчеты по налогам и сборам» – 20 000 000 р.

К-т счета 51 «Расчетный счет» – 30 000 000 р.

Бухгалтерские проводки на практике могут записываться непосредственно на первичном документе или в специальном учетном регистре – Журнале регистрации хозяйственных операций:

5.3. Синтетические и аналитические счета. Субсчета. Синтетический и аналитический учет

По признаку обобщения и детализации учетной информации в бухгалтерском учете ведется соответственно синтетический и аналитический учет. Синтетический учет отражает укрупненную, обобщенную учетную информацию на синтетических счетах, а аналитический учет отражает подробную, детальную учетную информацию на аналитических счетах.

Синтетические счета предназначены для отражения стоимости совокупности однородных по какому-то признаку хозяйственных средств и их источников. Например, счет «Материалы» отражает все виды материалов, полуфабрикатов, запчасти, тару, топливо и т. д. Синтетические счета открываются на основании статей баланса перенесением их суммы из баланса в начальный остаток счета. В свою очередь синтетические счета служат основой составления нового баланса путем перенесения в баланс конечного сальдо счета. По этой причине синтетические счета еще называют балансовыми или главными либо счетами первого порядка.

Для управления хозяйственной деятельностью требуется не только обобщенная в целом учетная информация, необходима еще и детализированная, разукрупненная. Для этого в раскрытие синтетических счетов введены субсчета , на которых отражаются отдельные группы хозяйственных средств и их источников. Например, синтетический счет «Материалы» имеет субсчета «Топливо», «Тара и тарные материалы» и др. Но для более конкретного, непосредственного управления хозяйственными средствами и их источниками, движением их конкретных видов, а также обеспечения их сохранности требуется еще более детальная информация, чем на субсчетах. Такая информация отражается уже на аналитических счетах , которые раскрывают содержание синтетических счетов и субсчетов. Учет на этих счетах называется аналитическим. Например, к счету «Материалы» могут быть открыты (в зависимости от специфики конкретной организации) такие аналитические счета, как «Цемент марки 400», «Цемент марки 500» и прочие или к синтетическому пассивному счету «Расчеты с персоналом по оплате труда» открывается столько аналитических счетов, сколько работников в этой организации, и называются они лицевыми счетами. Если синтетический учет ведется только в денежном измерителе, то аналитический учет – и в натуральном измерителе. Между синтетическими и аналитическими счетами существует тесная взаимосвязь: все они являются активными или пассивными; сумма оборотов и сальдо по всем аналитическим счетам должна быть равна сумме оборота и сальдо своего синтетического счета. Это равенство выражает контрольную функцию аналитического счета.

5.4. Обобщение данных текущего бухгалтерского учета, оборотные и сальдовые ведомости

Для обеспечения контроля за правильностью составления бухгалтерских проводок и записей их на счетах, для определения величины стоимости хозяйственных средств и их источников производится обобщение информации, содержащейся на счетах бухгалтерского учета. Это обобщение начинается с подсчета дебетовых и кредитовых оборотов по счетам и выведения конечного сальдо по всем синтетическим и аналитическим счетам. Полученные итоговые данные по этим счетам взаимно сверяют. Для этого составляют оборотные ведомости отдельно по аналитическим и синтетическим счетам. В формах этих оборотных ведомостей имеются следующие обязательные реквизиты:

• наименование счетов;

• остаток (сальдо) на начало месяца отдельно по дебету в активных и по кредиту в пассивных счетах;

• обороты за месяц по дебету и кредиту этих счетов;

• остаток (сальдо) на конец месяца, также отдельно по дебету в активных и кредиту в пассивных счетах.

Эти оборотные ведомости играют важную контрольную функцию по ведению бухгалтерского учета. В процессе проверки правильности ведения бухгалтерского учета используются следующие правила:

• сумма остатков отдельно на начало и конец месяца и сумма оборотов по дебету и кредиту за месяц по всем аналитическим счетам, открытым к определенному синтетическому счету, должна быть равна соответственно остаткам и оборотам своего синтетического счета;

Читать дальшеИнтервал:

Закладка: