Виктор Стражев - Теория бухгалтерского учета

- Название:Теория бухгалтерского учета

- Автор:

- Жанр:

- Издательство:Вышэйшая школа

- Год:2012

- Город:Минск

- ISBN:978-985-06-2198-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктор Стражев - Теория бухгалтерского учета краткое содержание

Рассматриваются теоретические положения бухгалтерского учета: его сущность, объект, предмет, цель, основные задачи, место и роль в системе управления, метод, методология и методики. Излагаются двойная запись, стоимостное измерение объекта бухгалтерского учета в статике и кругообороте хозяйственных средств, первичная регистрация хозяйственных процессов, учетные регистры, формы бухгалтерского учета, основы его отчетности и организации, проблемы развития теории бухгалтерского учета. Приводятся точки зрения различных авторов по рассматриваемым вопросам.

Предыдущее издание вышло в 2010 г.

Для студентов экономических специальностей учреждений высшего образования. Полезно магистрантам, аспирантам, преподавателям и специалистам.

Теория бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Примечание.В целях упрощения данного рисунка в нем показаны номера счетов, а их названия имеются в Типовом плане счетов бухгалтерского учета, который рассматривается в этой главе.

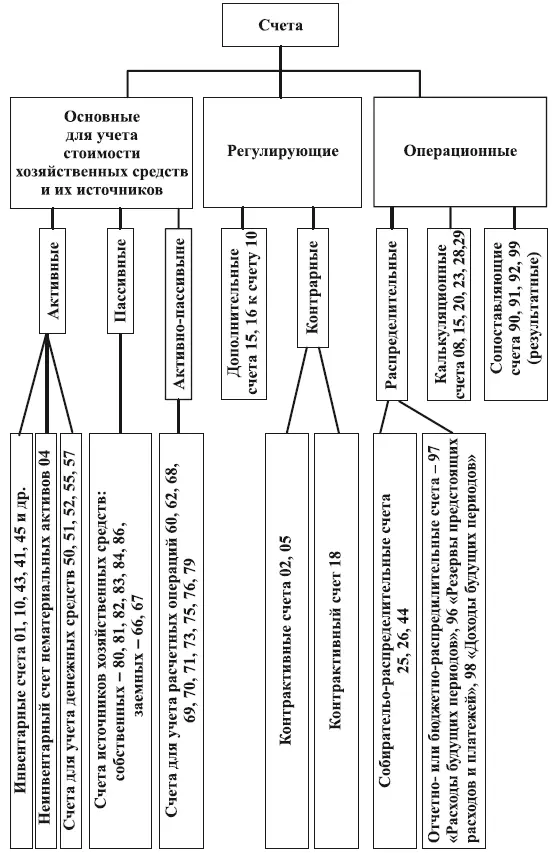

6.3. Классификация счетов по назначению и структуре

По второму основному классификационному признаку, т. е. по назначению и структуре или учетно-технологической функции, все счета бухгалтерского учета делятся на основные, регулирующие, операционные.

На основных счетах учитывается основная информация о стоимости хозяйственных средств и их источниках, остатки или сальдо которых отражаются в балансе. Эти счета по своей структуре могут быть активными, пассивными, активно-пассивными. Кроме того, основные счета делят еще на инвентарные (счета для учета стоимости в вещественно-материальных активах), неинвентарные (счета для учета стоимости нематериальных активов), денежные счета, счета для учета расчетных операций.

Чтобы основные счета в полной мере и реально показывали величину стоимости хозяйственных средств и их источников, введены регулирующие счета для уточнения их стоимости. Регулирующие счета в свою очередь делятся на две подгруппы: дополнительные и контрарные.

Дополнительные счета отражают увеличение стоимости объектов учета. Например, счет «Отклонение в стоимости материальных ценностей» (транспортно-заготовительные расходы) дополняет основной счет «Материалы» для определения фактической себестоимости их заготовления.

Контрарные счета позволяют определить реальную стоимость объекта учета путем вычитания регулирующей суммы из суммы основного счета. Эти счета в свою очередь делятся на контрактивные счета и контрпассивные.

Контрактивные счета – уточняют стоимость на активных счетах, а сами являются пассивными. Например, на пассивном счете «Амортизация основных средств» отражается перенесенная (в результате износа) часть первоначальной стоимости основных средств на стоимость готовой продукции. Если вычесть эту амортизированную часть из первоначальной стоимости счета «Основные средства», то получится остаточная (реальная) стоимость основных средств.

Контрпассивные счета уточняют стоимость, как правило, на пассивных счетах, а сами являются активными. Например, по дебету счета «Налог на добавленную стоимость по приобретенным товарам, работам и услугам» отражается уплаченная поставщикам за приобретенные материалы сумма данного налога. Если ее вычесть из суммы кредитового оборота счета «Расчеты по налогам и сборам», то получится фактический размер налога на добавленную стоимость, подлежащий уплате в бюджет.

Следующая важная группа счетов по признаку структуры и назначения включает операционные счета для учета хозяйственных операций по снабжению, производству и реализации. Они в свою очередь делятся на распределительные, калькуляционные, сопоставляющие.

Распределительные счета предназначены для распределения стоимости затраченных хозяйственных средств между отдельными конкретными объектами учета (между изделиями, услугами, заказами) или по отчетным периодам времени. Они в свою очередь делятся на собирательно-распределительные, отчетно– или бюджетно-распределительные.

Собирательно-распределительные счета предназначены для учета таких затрат в отчетном периоде, которые нельзя отнести на конкретный объект учета. Например, счет «Общехозяйственные расходы». По дебету этих счетов затраты собираются за месяц (заработная плата, амортизация и др.), а по кредиту – в конце месяца списываются на другие счета и в балансе не показываются.

Отчетно– или бюджетно-распределительные счета предназначены для распределения затрат между отчетными периодами, к которым эти затраты относятся. Например, при уплате заранее стоимости подписки на периодическую печать, стоимости аренды помещения, произведенных затрат на неравномерно осуществляемый ремонт и прочее эти расходы отражаются по дебету счета «Расходы будущих периодов» и постепенно списываются по мере наступления соответствующего периода с кредита этого счета для включения в себестоимость продукции в дебет счета «Основное производство», счета «Общехозяйственные расходы» и др. Другой пример отчетно-распределительного счета «Резервы предстоящих расходов». По кредиту этого счета отражается сумма начисленного резерва для расходов, производимых в будущих периодах, например на выплату отпускных работникам. Фактические расходы на эти цели отражаются по дебету этого счета в корреспонденции с кредитом счета «Расчеты с персоналом по оплате труда». Следовательно, реальная сумма на этом счете будет за минусом дебетового оборота.

Калькуляционные счета предназначены для определения фактической себестоимости объектов учета, если ее нельзя рассчитать другими методами оценки. Например, счет «Вложения в долгосрочные активы» (капитальные вложения) – для определения фактической себестоимости приобретаемых отдельных видов основных средств, или счет «Заготовление и приобретение материалов» – для отражения фактической себестоимости заготовляемых материалов, или счет «Основное производство» – для определения фактической себестоимости производимой продукции, или счет «Вспомогательное производство» и др. По дебету этих активных счетов отражаются все затраты, а по кредиту они списываются на соответствующие счета

Рис. 6.2. Классификация бухгалтерских счетов по учетно-технологической функции счетов или по их назначению и структуре

Примечание.Для упрощения на этом рисунке, как и в предыдущем, даны номера счетов, а их названия имеются в Типовом плане счетов бухгалтерского учета.

в фактической сумме, исчисленной себестоимости объекта калькулирования. Например, в дебет счета «Основные средства» с кредита счета «Вложения в долгосрочные активы», или в дебет счета «Материалы» с кредита счета «Заготовление и приобретение материалов», или в дебет счета «Готовая продукция» с кредита счета «Основное производство».

Сопоставляющие ( результатные ) счета предназначены для выявления результата от сопоставления разной величины стоимости учитываемого объекта. Например, по дебету счета «Доходы и расходы по текущей деятельности» (бывшего счета «Реализация») отражается фактическая себестоимость реализуемой продукции и некоторых других расходов, связанных с реализацией, в том числе и налоги из выручки от реализации, а по кредиту – выручка по продажным ценам этой продукции. Разность между дебетовым и кредитовым оборотом этого счета показывает результат от реализации (прибыль или убыток), который в конце месяца списывается на финансово-результатный счет «Прибыль и убытки» (рис. 6.2).

Читать дальшеИнтервал:

Закладка: