Виктор Стражев - Теория бухгалтерского учета

- Название:Теория бухгалтерского учета

- Автор:

- Жанр:

- Издательство:Вышэйшая школа

- Год:2012

- Город:Минск

- ISBN:978-985-06-2198-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктор Стражев - Теория бухгалтерского учета краткое содержание

Рассматриваются теоретические положения бухгалтерского учета: его сущность, объект, предмет, цель, основные задачи, место и роль в системе управления, метод, методология и методики. Излагаются двойная запись, стоимостное измерение объекта бухгалтерского учета в статике и кругообороте хозяйственных средств, первичная регистрация хозяйственных процессов, учетные регистры, формы бухгалтерского учета, основы его отчетности и организации, проблемы развития теории бухгалтерского учета. Приводятся точки зрения различных авторов по рассматриваемым вопросам.

Предыдущее издание вышло в 2010 г.

Для студентов экономических специальностей учреждений высшего образования. Полезно магистрантам, аспирантам, преподавателям и специалистам.

Теория бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• в оборотной ведомости по всем синтетическим счетам итоги трех пар показателей (первая пара – дебетовые и кредитовые остатки на начало месяца, вторая пара – дебетовые и кредитовые обороты за месяц и третья пара – дебетовые и кредитовые остатки на конец месяца) должны быть равны между собой внутри каждой пары. Их равенство обеспечивается следующим образом. Первая пара (дебетовые и кредитовые остатки на начало месяца) берутся из баланса, где это равенство уже имеется; вторая пара равенства (дебетовые и кредитовые обороты за месяц) образуется за счет двойной записи; третья пара равенства вытекает из математической взаимосвязи расчета конечного остатка на счетах.

Оборотная ведомость по синтетическим счетам не может обнаружить ошибку, если она произведена в самой двойной записи, т. е. в бухгалтерской проводке, когда одна и та же сумма хозяйственных операций неверно записана по дебету и кредиту необходимого счета. Для выявления таких ошибок производится сверка итогов оборотной ведомости с итогами журнала регистрации хозяйственных операций и с оборотными ведомостями аналитических счетов.

Для установления правильности корреспонденции счетов используется шахматная оборотная ведомость, в которой однократная запись суммы означает дебет одного счета, например по горизонтали (строкам), и кредит другого счета – по вертикали (графам).

Иногда оборотная ведомость называется оборотным балансом, так как в ней есть равенство дебетовых и кредитовых остатков и оборотов.

1. Как определяется понятие «бухгалтерский счет» и каково его назначение?

2. Каково строение бухгалтерского счета?

3. Каковы отличительные признаки активных и пассивных счетов и каков порядок записей на них?

4. Какова связь между счетами и бухгалтерским балансом?

5. В чем заключается сущность двойной записи и каково ее выражение (проявление) в корреспонденции счетов?

6. Что представляет собой бухгалтерская проводка и каков порядок (логическая последовательность) ее составления?

7. Каковы назначение и содержание синтетических и аналитических счетов, их взаимосвязь?

8. Каковы содержание и назначение оборотных ведомостей, их виды?

6. Классификация счетов бухгалтерского учета

6.1. Цели и признаки классификации бухгалтерских счетов

Для отражения в бухгалтерском учете многочисленных и разнообразных хозяйственных операций используется большое количество счетов. С целью их правильного понимания по содержанию, назначению, особенностям построения, а также для облегчения их применения в учетной практике все счета учета классифицируются, т. е. группируются в отдельные разделы или группы, подразделы или подгруппы по определенным классификационным признакам.

Основными такими признаками являются:

• экономическое содержание отражаемой в учете информации;

• назначение и структура счетов или учетно-технологическая функция счетов;

• связь с балансом (активные и пассивные счета);

• отношение к балансу (балансовые и забалансовые счета);

• обобщение и детализация учетной информации (синтетические и аналитические счета);

• стадии кругооборота хозяйственных средств (счета для учета процессов снабжения, производства, реализации, распределения, потребления).

Значение классификации счетов бухгалтерского учета проявляется:

• в информационной системе, в которой бухгалтерский учет выступает самостоятельной подсистемой и обеспечивает полноту и достоверность фактической стоимостной информации. Почти во всех фактических основных экономических показателях первичным источником данных их формирования является бухгалтерский (стоимостный) учет, например фактическая себестоимость и прибыль;

• системе управления экономическими процессами в хозяйственной деятельности, в которой бухгалтерский учет обеспечивает ее необходимой информацией для анализа и принятия экономически обоснованных управленческих решений, например в управлении затратами (себестоимостью).

6.2. Классификация счетов по экономическому содержанию

Экономическое содержание информации, отражаемой на счетах бухгалтерского учета, проявляется в стоимостном выражении состояния и изменения хозяйственных средств и их источников. По этому признаку все счета бухгалтерского учета делятся на два больших раздела:

• счета для отражения стоимости всех видов хозяйственных средств (активные счета);

• счета для отражения стоимости всех видов источников этих средств (пассивные счета).

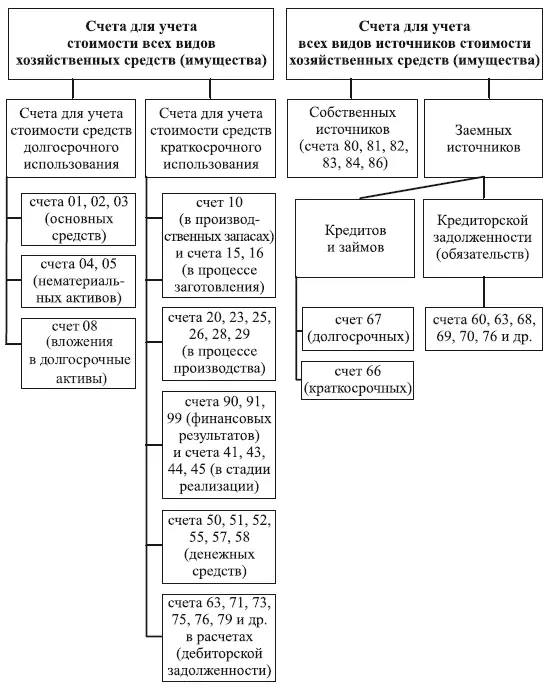

Эти разделы подразделяются на следующие большие группы счетов. К первой группе относятся счета для учета стоимости средств долгосрочного использования (названные в плане счетов как долгосрочные активы). К ним, в частности, относятся:

• счета для учета стоимости основных средств;

• счета для учета стоимости нематериальных активов;

• счета для учета долгосрочных финансовых вложений и др.

Ко второй группе счетов, предназначенной для учета стоимости хозяйственных средств краткосрочного и среднесрочного использования, относятся:

• счета для учета стоимости хозяйственных средств в процессе их приобретения и в производственных запасах (материалы, топливо, тара, запасные части и др.);

• счета для учета стоимости хозяйственных средств в затратах на производство, затраченных или находящихся в процессе основного, вспомогательного и обслуживающего производства, а также расходуемых на управление;

• счета для учета стоимости хозяйственных средств в стадии реализации (готовая продукция, товары и т. д.) и финансовых результатов;

• счета для учета стоимости хозяйственных средств в денежной форме (в кассе на расчетном и валютном счетах);

• счета для учета стоимости хозяйственных средств, находящихся в расчетах, т. е. у других юридических и физических лиц и представляющих собой дебиторскую задолженность (расчеты с покупателями и заказчиками, расчеты с подотчетными лицами и т. п.).

Второй большой раздел счетов по экономическому содержанию, отражающий стоимость всех видов источников хозяйственных средств, подразделяется на две группы счетов:

• счета для учета собственных источников хозяйственных средств (уставный капитал, резервный капитал, нераспределенная прибыль и т. п.);

• счета для учета заемных источников хозяйственных средств (кредитов и займов, кредиторской задолженности) (рис. 6.1.)

Приведенная классификация бухгалтерских счетов по экономическому содержанию положена в основу построения типового плана счетов бухгалтерского учета.

Рис. 6.1. Классификация бухгалтерских счетов по экономическому содержанию

Читать дальшеИнтервал:

Закладка: