Виктор Стражев - Теория бухгалтерского учета

- Название:Теория бухгалтерского учета

- Автор:

- Жанр:

- Издательство:Вышэйшая школа

- Год:2012

- Город:Минск

- ISBN:978-985-06-2198-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктор Стражев - Теория бухгалтерского учета краткое содержание

Рассматриваются теоретические положения бухгалтерского учета: его сущность, объект, предмет, цель, основные задачи, место и роль в системе управления, метод, методология и методики. Излагаются двойная запись, стоимостное измерение объекта бухгалтерского учета в статике и кругообороте хозяйственных средств, первичная регистрация хозяйственных процессов, учетные регистры, формы бухгалтерского учета, основы его отчетности и организации, проблемы развития теории бухгалтерского учета. Приводятся точки зрения различных авторов по рассматриваемым вопросам.

Предыдущее издание вышло в 2010 г.

Для студентов экономических специальностей учреждений высшего образования. Полезно магистрантам, аспирантам, преподавателям и специалистам.

Теория бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

6.4. Классификация счетов по связи с балансом и по отношению к балансу

Деление счетов бухгалтерского учета по связи с балансом(активные и пассивные счета) детально рассмотрено в предыдущей главе, также и по признаку обобщения и детализацииучетной информации (синтетические и аналитические счета).

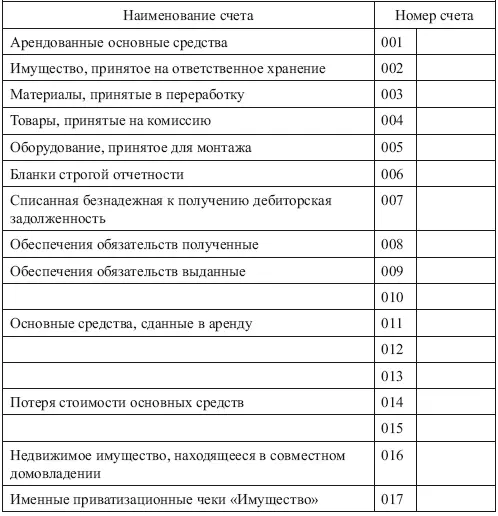

По признаку отношения к балансубухгалтерские счета делятся на балансовые, которые отражаются в балансе, и забалансовые, которые не включаются в баланс. На забалансовых счетах, как правило, отражаются средства, временно находящиеся у организации и не принадлежащие ей. Например, счет «Арендованные основные средства», «Товарно-материальные ценности, принятые на ответственное хранение», «Материалы, принятые в переработку», «Товары, принятые на комиссию», «Оборудование, принятое для монтажа» и другие (см. План счетов).

Отличием их от балансовых счетов является следующее:

• однократная, а не двойственная запись, т. е. только по дебету или кредиту одного счета;

• учет ведется на этих счетах в денежном измерителе и натуральном, на карточках, книгах, машинных носителях и т. д.

6.5. План счетов бухгалтерского учета

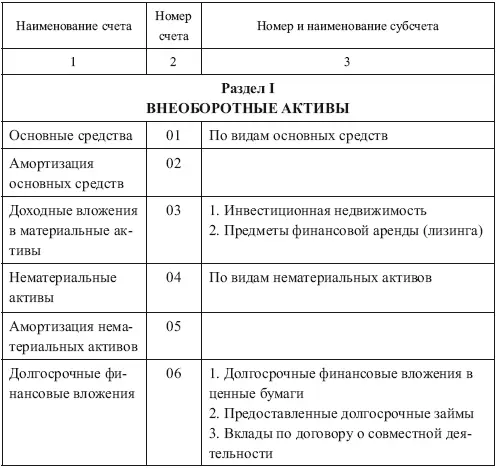

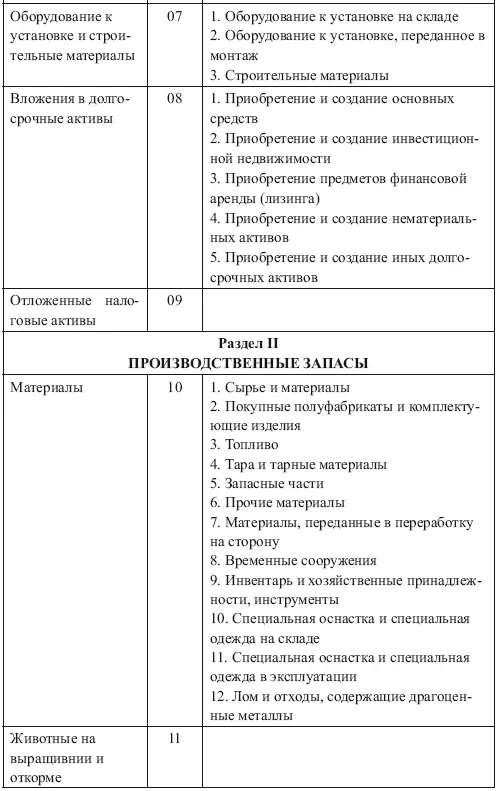

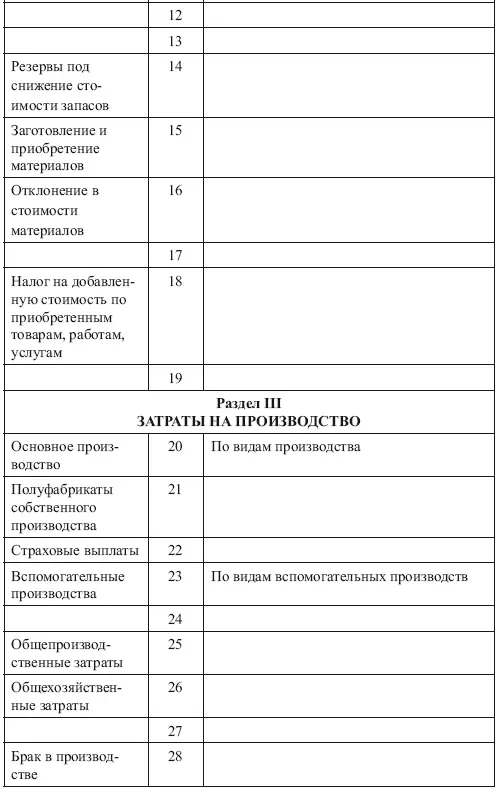

План счетов бухгалтерского учета – это систематизированный перечень синтетических счетов с указанием их наименования и двухзначного номера (кода), а также субсчетов, открываемых по отдельным синтетическим счетам, и забалансовых счетов трехзначного номера.

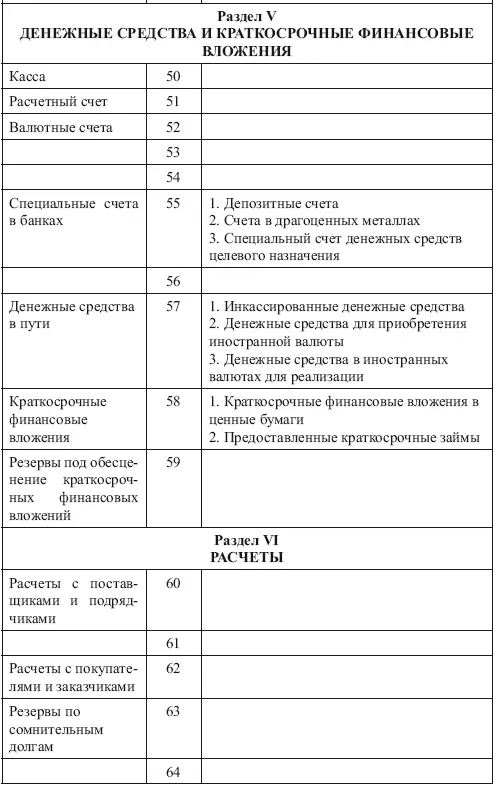

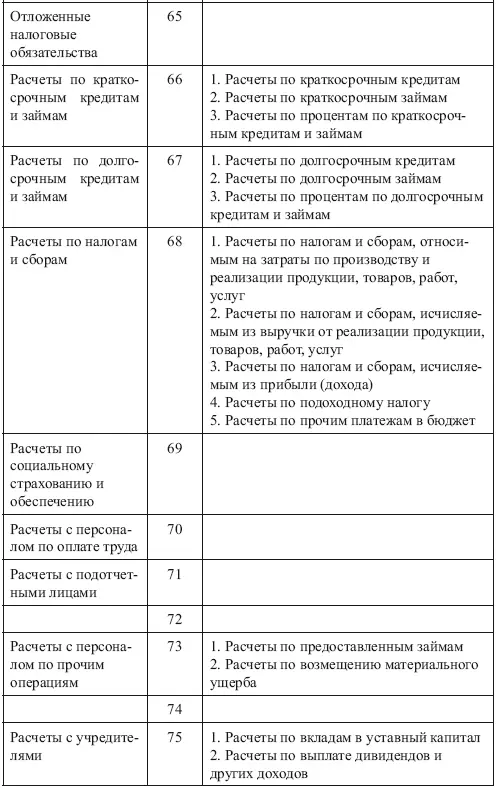

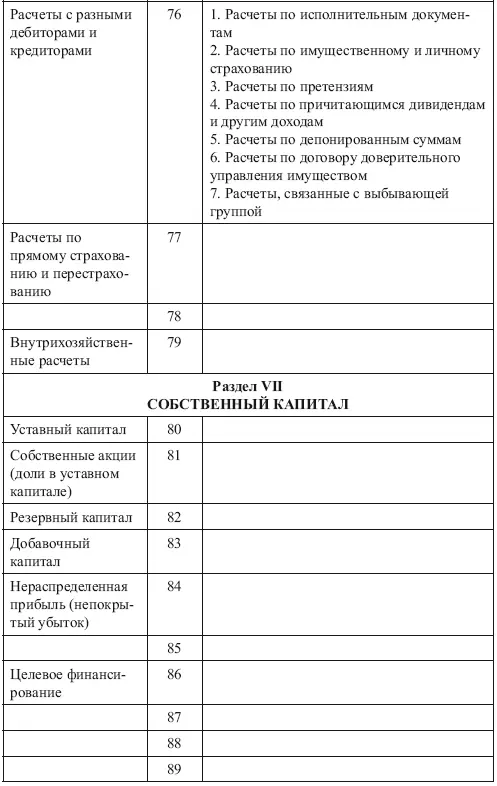

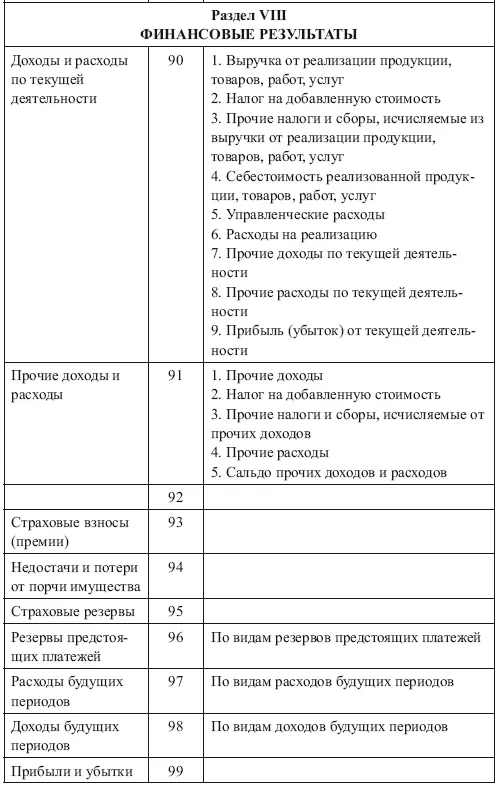

Типовой план счетов бухгалтерского учета для организаций, утвержденный постановлением Министерства финансов Республики Беларусь от 29.06.2011 г. № 50, применяется с 1 января 2012 г. Этот план счетов построен на основе классификации счетов бухгалтерского учета по экономическому содержанию. Он состоит из 8 разделов, объединяющих 99 порядковых номеров синтетических счетов. К данному Типовому плану счетов прилагается инструкция по применению этих счетов. На основе этого Типового плана счетов министерства и ведомства с учетом своей отраслевой специфики и по согласованию с Министерством финансов Республики Беларусь могут разрабатывать и утверждать отраслевые планы счетов или вводить дополнительные синтетические счета, используя свой рабочий план счетов. Для кодирования нумерации синтетических счетов использованы двухзначные номера серийно-порядковой системы кодирования, начиная с 01 и заканчивая 99. Установлены серии порядковых номеров в основном по 10 для каждого раздела однозначных счетов. В этих разделах имеются свободные номера (коды) на случай необходимости введения дополнительных счетов. Типовой план счетов приведен на с. 64–72.

Применение Типового плана счетов бухгалтерского учета имеет большое значение:

• он является методологической основой всей системы бухгалтерского учета (к нему прилагается инструкция по применению его в практике, в которой расписано, что отражается по дебету и что по кредиту каждого счета);

• создает условие для организации единой государственной отчетности;

• позволяет разрабатывать и применять типовые бланки документов и формы учетных регистров с заранее напечатанной корреспонденцией счетов;

• позволяет применять единые программы для обеспечения ЭВМ;

• позволяет использовать данные бухгалтерского учета в системе национальных счетов;

• облегчает подготовку бухгалтерских кадров, аудиторов, ревизоров, налоговых инспекторов, а также создание соответствующих методик бухгалтерского учета и учебно-методической литературы по бухгалтерскому учету.

Это в конечном счете ведет к повышению качества экономической (стоимостной) информации и снижению затрат на ее создание и получение. Данный Типовой план счетов бухгалтерского учета значительно приближен к принципам международных стандартов финансовой отчетности.

Наряду с этим Типовым планом счетов бухгалтерского учета применяются и другие планы счетов: для бюджетных учреждений, для банковской системы и для учета исполнения бюджета в финансовых органах.

ТИПОВОЙ ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

К типовому плану счетов бухгалтерского учета прилагается инструкция о порядке применения Типового плана счетов бухгалтерского учета, утвержденная постановлением Министерства финансов Республики Беларусь от 29.06.2011 г. № 50.

1. Каковы цель и основные признаки классификации счетов бухгалтерского учета?

2. На какие основные разделы делятся бухгалтерские счета по экономическому содержанию?

3. Какие счета относятся к группе счетов, отражающих стоимость хозяйственных средств долгосрочного использования, и каково их основное экономическое содержание?

4. Какие счета относятся к группе счетов, отражающих стоимость хозяйственных средств текущего (краткосрочного и среднесрочного) использования, и каково их основное экономическое содержание?

5. Какие счета относятся к группе счетов, отражающих собственные источники стоимости хозяйственных средств?

6. Какие счета относятся к группе счетов, отражающих заемные источники стоимости хозяйственных средств?

7. На какие основные группы делятся бухгалтерские счета по признаку назначения и структуре?

8. Какова краткая характеристика основных счетов (в том числе активных и пассивных)?

9. Какова краткая характеристика регулирующих счетов?

10. Какова краткая характеристика операционных счетов: распределительных, калькуляционных, сопоставляющих?

11. Как делятся бухгалтерские счета по признаку связи с бухгалтерским балансом?

12. Каковы отличительные особенности активных и пассивных счетов бухгалтерского учета?

13. Как делятся бухгалтерские счета по признаку отношения к бухгалтерскому балансу и какова краткая характеристика забалансовых счетов?

Читать дальшеИнтервал:

Закладка: