Виктор Стражев - Теория бухгалтерского учета

- Название:Теория бухгалтерского учета

- Автор:

- Жанр:

- Издательство:Вышэйшая школа

- Год:2012

- Город:Минск

- ISBN:978-985-06-2198-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктор Стражев - Теория бухгалтерского учета краткое содержание

Рассматриваются теоретические положения бухгалтерского учета: его сущность, объект, предмет, цель, основные задачи, место и роль в системе управления, метод, методология и методики. Излагаются двойная запись, стоимостное измерение объекта бухгалтерского учета в статике и кругообороте хозяйственных средств, первичная регистрация хозяйственных процессов, учетные регистры, формы бухгалтерского учета, основы его отчетности и организации, проблемы развития теории бухгалтерского учета. Приводятся точки зрения различных авторов по рассматриваемым вопросам.

Предыдущее издание вышло в 2010 г.

Для студентов экономических специальностей учреждений высшего образования. Полезно магистрантам, аспирантам, преподавателям и специалистам.

Теория бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

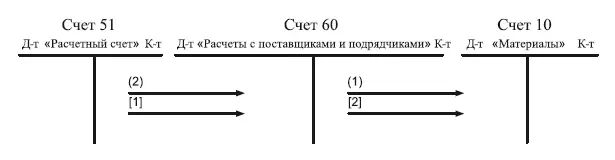

Схематически методические основы учета формирования стоимости приобретения материалов показаны на рис. 7.1.

Рис. 7.1. Движение стоимости на счетах бухгалтерского учета в процессе приобретения материалов с последующей (1), (2) и с предварительной их оплатой [1], [2]

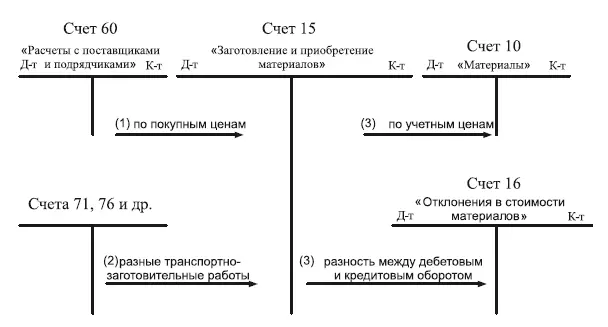

Рис. 7.2. Движение стоимости на счетах бухгалтерского учета в процессе приобретения материалов с использованием счетов 15 и 16

Если же применяется счет «Заготовление и приобретение материалов», то используется схема учета, показанная на рис. 7.2.

Для исчисления фактической себестоимости каждого вида заготовленных материалов к учетной (покупной) их стоимости добавляют часть транспортно-заготовительных расходов. Эта часть определяется умножением их покупной стоимости на коэффициент, который рассчитывается как частное от деления общей суммы транспортно-заготовительных расходов на общую сумму стоимости приобретенных материалов по учетным ценам.

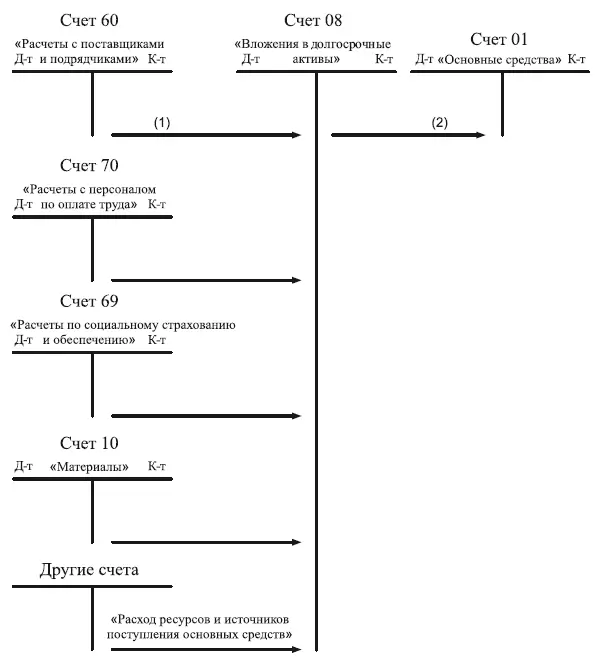

Приобретение основных средств осуществляется в основном их покупкой или строительством, при этом строительство может быть подрядным и хозяйственным способом. Эти хозяйственные операции относятся к хозяйственным процессам капитального вложения, и для отражения их в бухгалтерском учете заказчика ведется активный калькуляционный счет 08 «Вложения в долгосрочные активы» (называемый ранее счетом «Капитальные вложения»). По дебету счета 08 отражаются все фактические затраты, а по кредиту счета 08 – фактическая себестоимость приобретенных и принятых в эксплуатацию основных средств. Эта фактическая себестоимость основных средств представляет собой их первоначальную стоимость, которая как при подрядном способе строительства, так и покупке основных средств отражается в корреспонденции следующих счетов: Д-т счета 08 «Вложения в долгосрочные активы» К-т счета 60 «Расчеты с поставщиками и подрядчиками». После оплаты или перечисления заказчиком денег с расчетного счета подрядчику для ликвидации этой возникшей кредиторской задолженности корреспондируют следующие счета: Д-т счета 60 «Расчеты с поставщиками и подрядчиками», К-т счета 51 «Расчетный счет». А после приема данного объекта основных средств в эксплуатацию по первоначальной стоимости – Д-т счета 01 «Основные средства», К-т счета 08 «Вложения в долгосрочные активы».

Рис. 7.3. Схема отражения на счетах формирования стоимости основных средств

Если строительство объекта ведется хозяйственным способом, то дебетуется счет 08, а кредитуется ряд других счетов, на которых отражаются:

• начисление заработной платы: К-т счета 70 «Расчеты с персоналом по оплате труда»;

• налоги: К-т счета 68 «Расчеты по налогам и сборам»;

• отчисления по социальному страхованию: К-т счета 69 «Расчеты по социальному страхованию и обеспечению»;

• расход материалов: К-т счета-10 «Материалы».

Эти основные положения формирования стоимости основных средств показаны на рис. 7.3.

7.32. Учет стоимости в процессе производства продукции

Данная стадия кругооборота хозяйственных средств включает виды производств с соответствующими активными синтетическими счетами для отражения фактических затрат материальных, трудовых и денежных ресурсов, являющихся носителями стоимости:

• счет 20 «Основное производство», на котором отражаются затраты основной деятельности;

• счет 23 «Вспомогательное производство», на котором отражаются затраты на ремонтные, транспортные, энергетические, строительные, инструментальные и другие виды работ или услуг, а также на создание продукции, которая потребляется основным производством;

• счет 29 «Обслуживающие производства и хозяйства» (жилищно-коммунальное хозяйство, столовые и буфеты, дошкольные, оздоровительные, культурно-просветительные и другие учреждения).

Эти счета являются активными, на которых по дебету отражаются фактические затраты ресурсов и прибавочная стоимость по назначению в корреспонденции с кредитом счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 02 «Амортизация основных средств» и др. А по кредиту калькуляционных счетов отражают фактическую себестоимость выпущенной готовой продукции (изделий, выполненных работ, оказанных услуг), предварительно скалькулировав их, т. е. рассчитав фактическую себестоимость каждого вида продукции в отдельности. Более детально рассмотрим эту стадию кругооборота хозяйственных средств на примере основного производства.

Все затраты на производство или расходы различных видов хозяйственных средств за отчетный период делятся по разным признакам, которые уже рассмотрены при описании способа калькулирования в § 7.1. Следует добавить еще признак деления затрат с учетом их связи с отчетным периодом и пояснить некоторые из них.

Затраты, относящиеся к данному отчетному периоду , учитываются на производственных счетах 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты».

Затраты, относящиеся к будущим отчетным периодам, не включаются в себестоимость продукции отчетного года и учитываются на специальном счете 97 «Расходы будущих периодов». По дебету этого счета собираются такие расходы, как плата за подписку на периодическую печать будущего года, арендная плата вперед, расходы по ремонту арендованных средств и др. При наступлении тех периодов, к которым они относятся, с помощью специального расчета эти расходы списываются с кредита счета 97 «Расходы будущих периодов» в дебет вышеперечисленных счетов 20, 25, 26.

Имеются еще затраты, которые включаются в себестоимость продукции отчетного периода, но фактически они осуществляются в будущих периодах, чтобы обеспечить равномерное включение предстоящих расходов в затраты на производство. Например, резервирование путем постепенных ежемесячных включений в затраты производства планируемых предстоящих расходов на оплату отпусков, на ремонт основных средств и др. Для этого дебетуются вышеназванные счета 20, 23, 25,26 и кредитуется счет 96 «Резервы предстоящих расходов». При наступлении периода реальных затрат эти расходы списываются за счет созданного резерва: Д-т счета 96 К-т счетов 70, 10 и т. д.

Читать дальшеИнтервал:

Закладка: