Виктор Стражев - Теория бухгалтерского учета

- Название:Теория бухгалтерского учета

- Автор:

- Жанр:

- Издательство:Вышэйшая школа

- Год:2012

- Город:Минск

- ISBN:978-985-06-2198-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктор Стражев - Теория бухгалтерского учета краткое содержание

Рассматриваются теоретические положения бухгалтерского учета: его сущность, объект, предмет, цель, основные задачи, место и роль в системе управления, метод, методология и методики. Излагаются двойная запись, стоимостное измерение объекта бухгалтерского учета в статике и кругообороте хозяйственных средств, первичная регистрация хозяйственных процессов, учетные регистры, формы бухгалтерского учета, основы его отчетности и организации, проблемы развития теории бухгалтерского учета. Приводятся точки зрения различных авторов по рассматриваемым вопросам.

Предыдущее издание вышло в 2010 г.

Для студентов экономических специальностей учреждений высшего образования. Полезно магистрантам, аспирантам, преподавателям и специалистам.

Теория бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

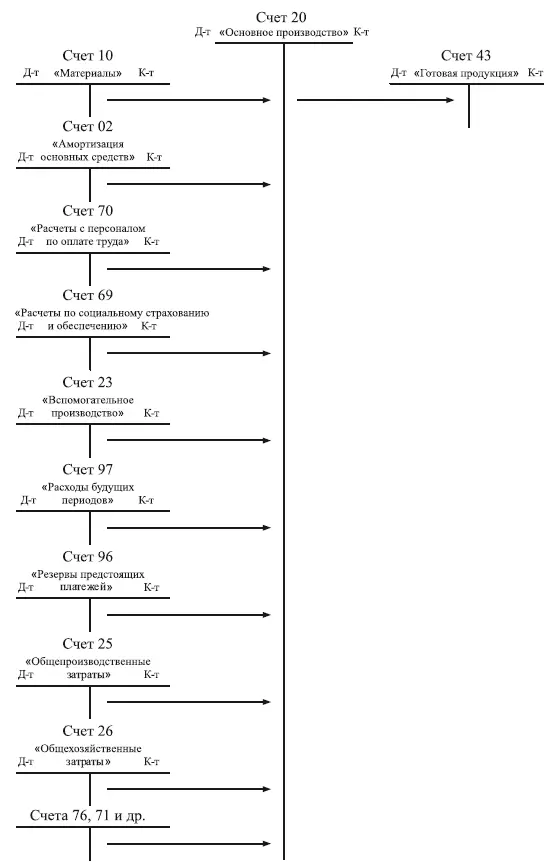

Прямые расходы в течение месяца списываются с кредита соответствующих счетов (10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению») в дебет счета 20 «Основное производство».

Косвенные расходы в течение месяца собирают по дебету активных собирательно-распределительных счетов 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», а в конце месяца их полностью списывают с кредита этих счетов в дебет счета 20 «Основное производство», распределяя при этом между конкретными видами продукции способами, которые более точно выражают связь косвенных расходов с этими видами продукции.

Таким образом, по дебету счета 20 «Основное производство» собираются все прямые и косвенные расходы, однако они не все относятся к готовой продукции отчетного периода, какая-то часть из них на конец месяца остается в незавершенном производстве (НЗП): в деталях, полуфабрикатах на рабочих местах, в незаконченных обработкой изделиях, в незаконченных работах и оказанных услугах. С помощью инвентаризации измеряется их натуральное количество и определяется их стоимость, которая как дебетовое сальдо счета 20 «Основное производство» переходит на следующий отчетный месяц и показывается в активе баланса. Это сальдо используется при определении фактической себестоимости выпущенной готовой продукции в отчетном периоде. Для этого в процессе калькулирования фактической себестоимости готовой продукции за отчетный месяц производится следующий расчет: к стоимости НЗП на начало месяца (начальное сальдо счета 20 «Основное производство») прибавляются все фактические затраты за месяц (дебетовый оборот счета 20 «Основное производство») и вычитается стоимость НЗП на конец месяца (конечное сальдо счета 20 «Основное производство»). Исчисленная таким образом фактическая себестоимость готовой продукции в конце месяца после передачи ее на склад списывается с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция».

В реальной хозяйственной жизни может быть неисправимый брак, возвращение на склад неиспользованных материалов и образовавшихся возвратных отходов. Поэтому при калькулировании фактической себестоимости готовой продукции предварительно на их стоимость уменьшают затраты на производство: К-т счета 20 «Основное производство», Д-т счета 28 «Брак в производстве», Д-т счета 10 «Материалы».

Наряду с синтетическим учетом затрат на производстве на счете 20 «Основное производство» ведется еще детальный, аналитический учет на соответствующих активных аналитических счетах, открываемых на каждый вид продукции. Общая схема учета формирования себестоимости готовой продукции показана на рис. 7.4.

Рис. 7.4. Общая схема учета формирования себестоимости готовой продукции

7.3.3. Учет стоимости в процессе реализации

На последней стадии кругооборота хозяйственных средств происходит реализация произведенной продукции, под которой понимается процесс продажи готовой продукции покупателю в денежном измерителе.

Для отражения результатов процесса реализации ведется синтетический активно-пассивный, результативный, сопоставляющий счет 90 «Доходы и расходы по текущей деятельности». По дебету этого счета отражается полная фактическая себестоимость реализованной продукции и некоторые налоги (НДС, акцизы и др.), а по кредиту – выручка от реализации по договорным или продажным ценам. Результатом сопоставления дебетовых и кредитовых оборотов может быть либо прибыль, если кредитовый оборот больше дебетового, либо убыток, если, наоборот, меньше.

Реализованной продукция считается, как правило, после ее оплаты, т. е. поступления денег, эквивалентные стоимости, на расчетный счет или в кассу. Но имеется и другое понятие реализованной продукции – это момент ее отгрузки покупателю.

Рассмотрим учет реализации продукции по этим двум вариантам, или методам.

По методу оплаты организация-изготовитель или продавец сначала отгружает продукцию покупателю или отпускает ее на складе в соответствии с договором купли-продажи. Для отражения этой хозяйственной операции дебетуется активный синтетический счет 45 «Товары отгруженные» по фактической себестоимости и кредитуется счет 43 «Готовая продукция». Для отражения расходов, связанных с реализацией, ведется активный собирательно-распределительный счет 44 «Расходы на реализацию». По дебету этого счета собираются все коммерческие расходы, а по кредиту они списываются в дебет счета 90 «Доходы и расходы по текущей деятельности» в определенной доле, соответствующей объему реализованной продукции.

По дебету счета 90 «Доходы и расходы по текущей деятельности» собираются полная фактическая себестоимость реализованной готовой продукции, включающая фактическую себестоимость отгруженной продукции (Д-т счета 90 К-т счета 45) и коммерческие расходы (Д-т счета 90 К-т счета 44-1), сумма начисленных налогов (Д-т счета 90 К-т счета 68 «Расчеты по налогам и сборам»). По кредиту этого счета отражается поступившая выручка по договорным ценам (Д-т счета 51 «Расчетный счет» К-т счета 90).

Результат сопоставления дебетовых и кредитовых оборотов по счету 90 «Доходы и расходы по текущей деятельности» показывает либо прибыль, либо убыток. Если кредитовый оборот больше дебетового, то это прибыль, которая перечисляется на счет 99 «Прибыли и убытки» (Д-т счета 90 К-т счета 99). Если кредитовый оборот меньше дебетового, то это убыток и оформляется соответствующая бухгалтерская проводка: Д-т счета 99 К-т счета 90. Этой проводкой выравниваются обороты по дебету и кредиту счета 90, и он закрывается, на нем сальдо нет, следовательно, он не показывается в балансе.

Реализация по методу отгрузки , т. е. когда продукция отгружена или отпущена покупателю со склада, расчетные документы переданы покупателю или сданы в банк. С этого момента отгрузки права собственности на отгруженную продукцию переходят к покупателю. Особенность этого варианта в бухгалтерском учете следующая:

• счет 45 «Товары отгруженные» не ведется, так как отпущенная готовая продукция со склада сразу считается реализованной. По дебету счета 44 «Расходы на реализацию», как и при первом методе, собираются все расходы по отпуску этой продукции и полностью в конце месяца списываются в дебет счета 90 «Доходы и расходы по текущей деятельности»;

• вместо поступления денег на расчетный счет за отгруженную продукцию у поставщика возникает дебиторская задолженность покупателя на сумму предъявленных ему, но еще не оплаченных счетов. Для этого дебетуется счет 62 «Расчеты с покупателями и заказчиками» и кредитуется счет 90 «Доходы и расходы по текущей деятельности». Одновременно в дебет счета 90 «Доходы и расходы по текущей деятельности» списывается фактическая себестоимость отгруженной покупателям готовой продукции: К-т счета 43 «Готовая продукция» и К-т счета 44 «Расходы на реализацию».

Читать дальшеИнтервал:

Закладка: