Виктор Стражев - Теория бухгалтерского учета

- Название:Теория бухгалтерского учета

- Автор:

- Жанр:

- Издательство:Вышэйшая школа

- Год:2012

- Город:Минск

- ISBN:978-985-06-2198-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктор Стражев - Теория бухгалтерского учета краткое содержание

Рассматриваются теоретические положения бухгалтерского учета: его сущность, объект, предмет, цель, основные задачи, место и роль в системе управления, метод, методология и методики. Излагаются двойная запись, стоимостное измерение объекта бухгалтерского учета в статике и кругообороте хозяйственных средств, первичная регистрация хозяйственных процессов, учетные регистры, формы бухгалтерского учета, основы его отчетности и организации, проблемы развития теории бухгалтерского учета. Приводятся точки зрения различных авторов по рассматриваемым вопросам.

Предыдущее издание вышло в 2010 г.

Для студентов экономических специальностей учреждений высшего образования. Полезно магистрантам, аспирантам, преподавателям и специалистам.

Теория бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При исправлениях зачеркивается неправильная запись одной тонкой чертой, чтобы можно было ее прочесть, и сверху надписывается правильная запись (текст или сумма) с оговоркой «Исправлено» и подписью лиц, подписывающих этот документ.

Некоторые формы первичных документов по действующему законодательству относятся к бланкам строгой отчетности, имеющим свои номера и серии, например товарно-транспортная накладная, приходные кассовые ордера. Они хранятся в сейфе и учитываются в приходно-расходной книге типовой формы, пронумерованной, скрепленной печатью и подписанной руководителем и главным бухгалтером.

Первичные учетные документы, являясь основным приемом первой стадии методики бухгалтерского учета (регистрации) и имеющие юридическую силу, используются также для контроля : сохранности товарно-материальных ценностей, денежных средств и других видов хозяйственных средств, количества и качества труда работников организации, законности хозяйственных операций, за работой данной организации со стороны налоговых инспекций, вышестоящих организаций, банков, аудиторских служб, судебных органов.

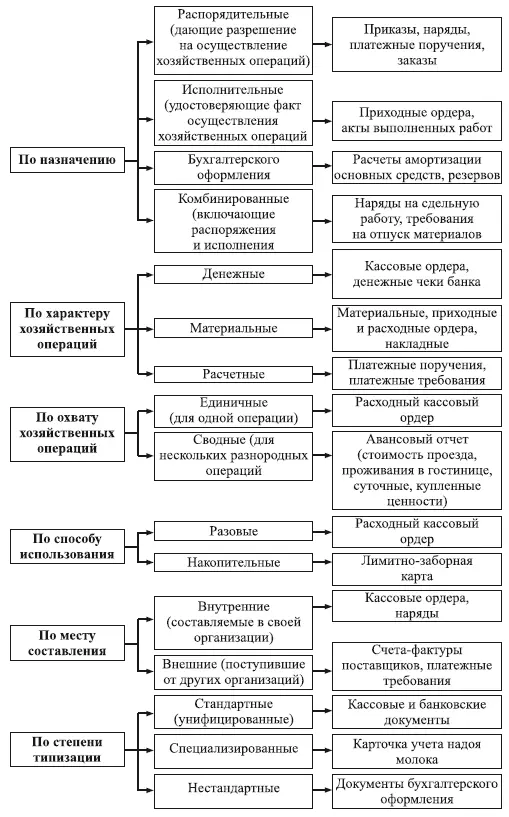

8.2. Классификация первичных учетных документов

В бухгалтерском учете применяется большое количество разнообразных документов. Чтобы рационально их использовать, они классифицируются по следующим признакам:

по назначению:

распорядительные , дающие разрешение или право на осуществление хозяйственной операции, например приказ руководителя, наряды, заказы;

исполнительные , удостоверяющие фактическое совершение хозяйственной операции, например акты, приходный ордер;

бухгалтерского оформления, которые составляются и подписываются одним бухгалтером и одновременно являются и распорядительными и исполнительными документами, например расчет фактической суммы амортизации основных средств и нематериальных активов за истекший месяц, расчет распределения общепроизводственных и общехозяйственных расходов;

комбинированные, содержащие признаки распоряжения и исполнения хозяйственной операции, например наряд на сдельную работу, в котором содержится задание и фактическое выполнение работы, или требование на отпуск материалов, в котором есть такие признаки как «затребовал», «разрешил», «отпустил» и «получил»;

по характеру (содержанию) хозяйственных процессов (операций), отражаемых в документах:

денежные , например кассовые приходные и расходные ордера, денежные чеки;

материальные , например накладные, материальные приходные и расходные ордера;

расчетные, например платежные требования, платежные поручения;

по охвату хозяйственных операций:

единичные , составляемые на одну хозяйственную операцию, например расходный кассовый ордер;

сводные , отражающие несколько разнородных хозяйственных операций, например авансовый отчет о расходах: на выполнение задания, на проезд в транспорте, за проживание в гостинице и суточные;

по способу использования:

разовые , например расходный кассовый ордер;

накопительные , включающие несколько однородных хозяйственных операций, например лимитно-заборная карта;

по месту составления:

внутренние , оформляемые внутри данной организации, например кассовые ордера, наряды;

внешние , поступающие от других организаций, например счета-фактуры поставщиков, платежные требования;

по степени типизации:

• стандартные (унифицированные ) для отражения однородных хозяйственных операций в разных организациях, например кассовые и банковские документы;

специализированные для отдельных отраслей народного хозяйства, например в сельском хозяйстве – карточка учета надоя молока;

нестандартные , например документы бухгалтерского оформления.

Унификация документов, в том числе и специализированных, дает экономию живого и овеществленного труда, в частности при разработке типовых проектов автоматизации учета, централизованном изготовлении бланков таких документов, подготовке и повышении квалификации бухгалтерских кадров.

В аналогичной учебной литературе рекомендуются еще и другие классификационные признаки деления документов, которые либо повторяют вышеприведенные, либо имеют меньшую практическую значимость. Например, предлагаются: по количеству учитываемых позиций (однострочные и многострочные), по способу заполнения документов (ручным или с применением вычислительной техники), по авторской принадлежности (личные и служебные), по подлинности (первичности) отражения хозяйственной операции (оригинал и копия), по внешнему виду как носителя учетной информации (бумажные и машинные), по срокам хранения (текущие и постоянные) и др.

Рекомендуемая нами классификация первичных документов о фактическом совершении хозяйственных процессов (операций) приведена на рис. 8.1.

Рис. 8.1. Классификация первичных учетных документов

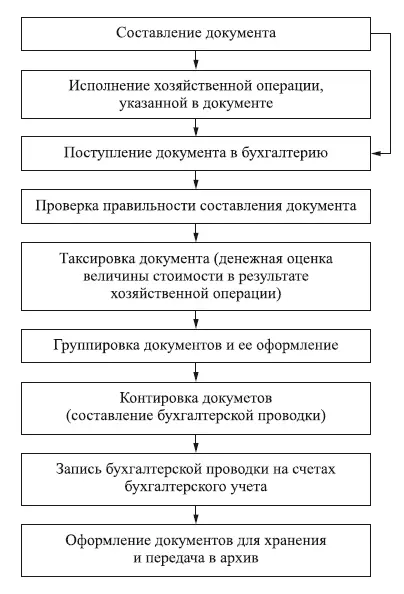

8.3. Документооборот и его организация

Под документооборотомпонимается движение документов от момента составления до сдачи их в архив. Чем быстрее и качественнее проходят документы свой путь, тем эффективнее их роль в системе экономического управления организацией. Этот путь складывается из следующих этапов: составление документа, его исполнение, представление в бухгалтерию, проверка и обработка в бухгалтерии, передача в архив. Схематически документооборот показан на рис. 8.2.

Учитывая большую роль документации в системе бухгалтерского учета, разрабатывают план-график документооборота, который утверждается руководителем организации и является обязательным для выполнения всеми работниками, связанными с первичными учетными документами.

Рис. 8.2. Схема документооборота

Работники должны быть проинструктированы о порядке составления документа: соблюдения установленной формы бланка, заполнения его реквизитов, подписания ответственными лицами и своевременности передачи в бухгалтерию, где они проверяются и по форме и по существу.

По форме проверяются вышеперечисленные элементы составления и предоставления документа в бухгалтерию.

По существу уточняется законность и обоснованность хозяйственной операции: соответствие ее договору, приказу, уставу организации и другим документам и внешним нормативным документам, в том числе действующему законодательству (налоговому, трудовому, финансовому и т. п.). Если обнаружено несоблюдение данных требований, то главный бухгалтер обязан письменно известить об этом руководителя организации. И только после получения от руководителя письменного распоряжения о выполнении данной операции она исполняется под полную ответственность данного руководителя.

Читать дальшеИнтервал:

Закладка: