Виктор Стражев - Теория бухгалтерского учета

- Название:Теория бухгалтерского учета

- Автор:

- Жанр:

- Издательство:Вышэйшая школа

- Год:2012

- Город:Минск

- ISBN:978-985-06-2198-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктор Стражев - Теория бухгалтерского учета краткое содержание

Рассматриваются теоретические положения бухгалтерского учета: его сущность, объект, предмет, цель, основные задачи, место и роль в системе управления, метод, методология и методики. Излагаются двойная запись, стоимостное измерение объекта бухгалтерского учета в статике и кругообороте хозяйственных средств, первичная регистрация хозяйственных процессов, учетные регистры, формы бухгалтерского учета, основы его отчетности и организации, проблемы развития теории бухгалтерского учета. Приводятся точки зрения различных авторов по рассматриваемым вопросам.

Предыдущее издание вышло в 2010 г.

Для студентов экономических специальностей учреждений высшего образования. Полезно магистрантам, аспирантам, преподавателям и специалистам.

Теория бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• машинограммы – те же свободные учетные таблицы, полученные при обработке первичных документов на ПЭВМ;

• по строению:

• односторонние (кассовая книга);

• двухсторонние (бухгалтерский баланс, где на одной стороне (или в начале) отражаются активы, а на второй стороне (или после активов) – их источники образования (пассивы));

• многографные (журналы-ордера, в которых много граф отводится для дебетовых оборотов и одна для кредитовых, и наоборот);

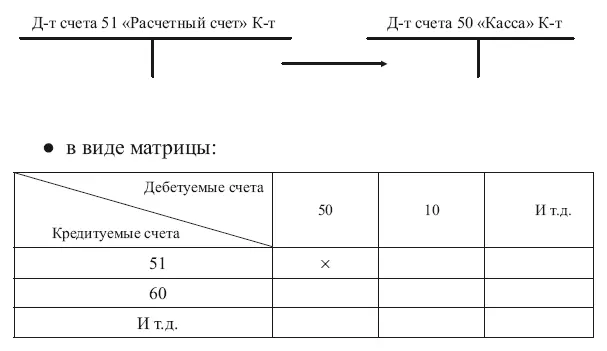

• шахматной формы (матричной ) – это регистры, в которых на пересечении строк и граф (по типу шахматной доски) одна запись имеет одинаковое значение и для определенной строки и для определенной графы, например журнал-ордер;

• линейной (линейно-позиционной) формы – это регистры для записей с ориентацией только по строкам, например оборотно-сальдовая ведомость.

Рассмотренная классификация учетных регистров показана на рис. 9.1.

Рис. 9.1. Классификация учетных регистров

Классифицируют учетные регистры еще и по другим признакам:

• по материальной основе или виду носителя информации : бумажные и безбумажные (в памяти компьютеров или отображения их на дисплее), а также сохраненные на разнообразных электронных носителях информации (дисках, флеш-картах и т. п.);

• по продолжительности ведения записей: годовые, квартальные, месячные;

• по способам ведения на них записей: машинным (автоматизированным) и ручным способами;

• по степени унификации: типовые ведомственные (отраслевые) и типовые межведомственные, а также специализированные для отражения нетиповых, свойственных только для данной организации хозяйственных операций.

Унификация учетных регистров, так же как первичных документов, имеет большое значение для рациональной организации бухгалтерского учета и создания эффективной единой государственной системы сбора и обработки экономической информации. Важным при этом условием является увязка национальных стандартов бухгалтерского учета с международными стандартами бухгалтерского учета, в том числе с общеевропейскими актами, директивами.

9.2. Способы записей в учетных регистрах

Достоверность и полнота фактической учетной информации зависит также от правильности ведения записей хозяйственных операций в учетных регистрах на основании оформленных и обработанных первичных документов.

Существует несколько способов бухгалтерских записей в учетных регистрах, которые можно подразделить по следующим признакам:

• по характеру записей: униграфические, диграфические (простые, сложные, сторнировочные и обратные);

• систематизации записей: хронологические, систематические, комбинированные;

• изображению записей: формульные, в виде схем, в виде матриц;

• числу экземпляров: одноразовые, многоразовые (копировальные);

• способу заполнения: ручные, машинные (с помощью пишущих устройств, компьютеров).

В связи с тем что перечисленные способы бухгалтерских записей в учетных регистрах ранее уже в определенной степени рассматривались (например, в предыдущей главе) и будут рассматриваться в следующем параграфе этой главы (сторнировочные и обратные записи), а также учитывая несложность понимания отдельных из них (например, ручным и машинным способами), здесь поясняются только некоторые из них. Так, при униграфической записи хозяйственная операция записывается один раз только по дебету счета или по кредиту счета. Она применяется на забалансовых счетах. Диграфическая запись, т. е. двойная запись, выражается в бухгалтерских проводках и достаточно полно изложена в гл. 5.

Учетные записи, например хозяйственной операции: поступление денег в кассу с расчетного счета, могут быть представлены следующим образом:

• в виде формулы:

Д-т счета «Касса», К-т счета «Расчетный счет»;

• в виде схемы:

9.3. Способы выявления и исправления ошибок в учетных регистрах

При осуществлении бухгалтерских записей в учетных регистрах могут быть ошибки: в цифрах хозяйственных операций, в корреспонденции счетов, в пропуске отдельных документов или в их повторении, в подсчете итогов и т. п.

Для их выявления используются чаще следующие способы: сверка записей во всех первичных документах с записями в учетных регистрах. Этот способ является трудоемким и вместе с тем наиболее эффективным. Он позволяет выявить многие ошибки;

• сверка итогов оборотов и сальдо аналитических счетов с итогом оборота и сальдо синтетического счета, к которому они ведутся;

• сверка «на уголок» при шахматной форме ведения учетных регистров. Сумма итогов строк должна быть равна сумме итогов граф, так как при такой форме сумма операций записывается в регистре только один раз как относящаяся одновременно и для строки (например, Д-т счета) и для графы (К-т счета);

• арифметическая (логическая) проверка итогов в некоторых учетных регистрах. Например, в расчетно-платежной ведомости итог суммы «К выдаче на руки» должен быть равен разности итогов суммы «Начислено» и «Удержано»;

• встречная сверка при расчетах с покупателями и поставщиками с помощью современных средств связи.

Выявленные ошибки записей в учетных регистрах устраняются корректурным способом, способами дополнительной записи и «красным сторно».

При корректурном способе зачеркивается тонкой чертой неправильная запись, чтобы можно было ее прочесть, и сверху делается правильная запись, оговоренная («Исправлено») и заверенная подписью лица, совершившего это исправление. Этот способ применяется до подсчета и записей итога в учетном регистре.

Способ дополнительной записи применяется при занижении суммы в регистре по сравнению с первичным документом. Повторяется та же бухгалтерская проводка на недостающую сумму.

Способ «красное сторно» применяется в случаях записи в регистрах неправильной корреспонденции счетов или завышенной суммы в правильно составленной бухгалтерской проводке. Для исправления повторяется эта неправильная бухгалтерская проводка или проводка с завышенной суммой красными чернилами, а при их отсутствии – обычными чернилами, но сумма проводки берется в рамку. При подсчете итогов оборота по счетам эти отрицательные суммы вычитаются.

На практике иногда вместо «красного сторно» применяют способ обратной записи (обратной проводки), что с экономической точки зрения является нереальным завышением оборотов, а отсюда – завышением суммы изменения фактических показателей за отчетный период, взаимоувязанных с другими показателями. Например, неправильно (завышена сумма) начислена зарплата. На эту сумму начисляется фонд социальной защиты, налоги в бюджет.

Читать дальшеИнтервал:

Закладка: