Виктор Стражев - Теория бухгалтерского учета

- Название:Теория бухгалтерского учета

- Автор:

- Жанр:

- Издательство:Вышэйшая школа

- Год:2012

- Город:Минск

- ISBN:978-985-06-2198-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктор Стражев - Теория бухгалтерского учета краткое содержание

Рассматриваются теоретические положения бухгалтерского учета: его сущность, объект, предмет, цель, основные задачи, место и роль в системе управления, метод, методология и методики. Излагаются двойная запись, стоимостное измерение объекта бухгалтерского учета в статике и кругообороте хозяйственных средств, первичная регистрация хозяйственных процессов, учетные регистры, формы бухгалтерского учета, основы его отчетности и организации, проблемы развития теории бухгалтерского учета. Приводятся точки зрения различных авторов по рассматриваемым вопросам.

Предыдущее издание вышло в 2010 г.

Для студентов экономических специальностей учреждений высшего образования. Полезно магистрантам, аспирантам, преподавателям и специалистам.

Теория бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

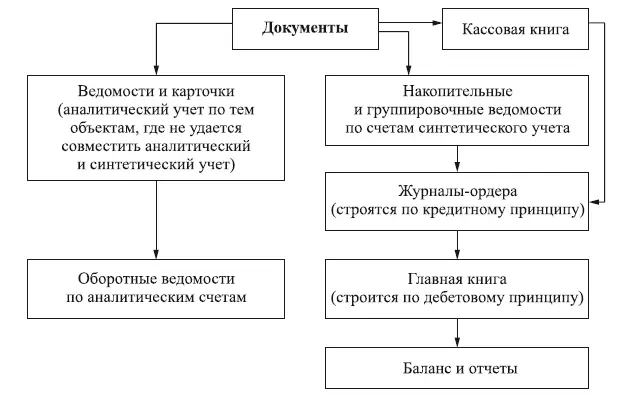

Эта форма бухгалтерского учета, ее модификации широко используются как при ручном, так и автоматическом способе ведения бухгалтерского учета в Республике Беларуси и Российской федерации. Общая ее схема представлена на рис. 9.2.

Рис. 9.2. Общая схема журнально-ордерной формы бухгалтерского учета

Более детально и обстоятельно вышеприведенные формы бухгалтерского учета изложены в монографии Я.В. Соколова «Основы теории бухгалтерского учета» [50] и в учебнике М.И. Кутера «Теория бухгалтерского учета» [24].

Кроме этой журнально-ордерной формы бухгалтерского учета, в Республике Беларусь в настоящее время применяются еще Упрощенная, Мемориально-ордерная и Автоматизированная.

Упрощенная форма бухгалтерского учета применяется в организациях с небольшой численностью работающих в двух вариантах в зависимости от количества хозяйственных операций, численности работающих, объема имущества и т. п.

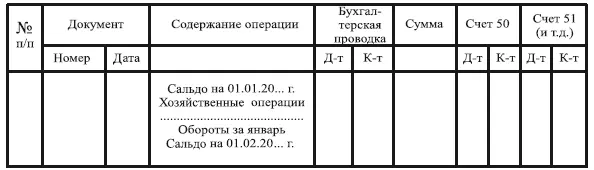

При первом варианте основным учетным регистром является Книга учета хозяйственных операций, в которой совмещены хронологическая и систематическая записи, аналитический и синтетический учет. Ее форма показана в табл. 9.1.

Таблица 9.1. Форма Книги учета хозяйственных операций

При втором варианте основными регистрами являются Ведомости по учету отдельных видов имущества: основных средств (ф. № В-1), производственных запасов и готовой продукции (ф. № В-2), затрат на производство (ф. № В-3), денежных средств и фондов (ф. № В-4), расчетов и прочих операций (ф. № В-5), реализации (ф. № В-6), расчетов с поставщиками (ф. № В-7), заработной платы (ф. № В-8 и ф. № В-9 Ведомость (шахматная)). Во всех ведомостях, кроме последней, записи хозяйственных операций отражаются по принципу двойной записи. Их итоги за месяц переносят в оборотную шахматную ведомость (ф. № В-9), которая обеспечивает таким образом соответствующий контроль. Наряду с этим еще составляется Оборотно-сальдовая ведомость по синтетическим счетам.

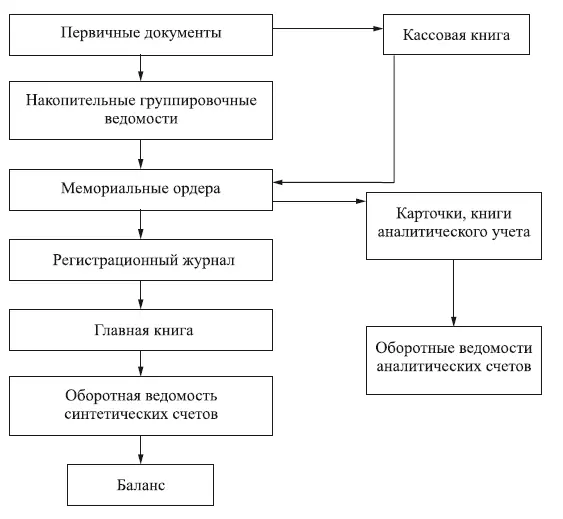

Мемориально-ордерная форма бухгалтерского учета, в отличие от ранее описанной Журнально-ордерной, включает составление мемориальных ордеров на основе первичных документов или при большом их количестве на основании накопительных ведомостей, в которых они сгруппированы.

Мемориальный ордер представляет собой простую таблицу, в которой записывается краткое содержание хозяйственной операции, номер и дата ее документа, бухгалтерская проводка и сумма операции. По мере составления они записываются в Регистрационный журнал, где указывается порядковый номер мемориального ордера, его дата и сумма. Этот журнал обеспечивает сохранность ордеров и сопоставлением своей итоговой суммы с общей суммой оборотов в оборотной ведомости по синтетическим счетам – контроль за правильностью бухгалтерских записей. Далее данные мемориальных ордеров записываются в Главную книгу, в которой каждому синтетическому счету отведен отдельный развернутый лист. Записи в нем отражаются и по дебету и по кредиту с указанием соответствующих корреспондирующих счетов.

На основании итогов записей в Главной книге составляется Оборотная ведомость, которая при равенстве между собой дебетовых и кредитовых оборотов и сумме регистрационного журнала является основанием для составления бухгалтерского баланса.

Аналитический учет при этом ведется в карточках или специальных книгах, по итогам которых составляются оборотные ведомости и сверяются с итогами своего синтетического счета в Оборотной ведомости по синтетическим счетам.

Схема Мемориально-ордерной формы бухучета показана на рис. 9.3.

Рис. 9.3. Схема Мемориально-ордерной формы учета

Автоматизированная форма бухгалтерского учета получила развитие в связи с использованием в технологии бухгалтерского учета современной электронно-вычислительной техники. Уже создано много программ, которые успешно используются в бухгалтериях. Например, «1C Предприятие», «Галактика», «Профит-Комплекс», «Ветразь», «Бэст».

Основными особенностями (чертами) автоматизированной формы бухгалтерского учета являются:

• использование различных элементов из ранее рассмотренных форм бухгалтерского учета, существенно модифицируя их с учетом применения компьютерной технологии. Поэтому трудно дать ей другое название по тем же подходам к их классификации. Она больше отвечает современным требованиям интенсификации и глобализации экономики, а также инновационного социально-экономического развития;

• возможность получения учетной информации в режиме реального времени, т. е. на любой момент по требованию системы экономического управления или запросу разных пользователей учетной информацией;

• появляется возможность максимальной детализации учета по разным уровням и разными признакам, что позволяет углублять экономический анализ, усиливать контроль за сохранностью материальных ценностей, повышать эффективность управления;

Рис. 9.4. Общая схема Автоматизированной формы бухгалтерского учета

• возможность включения регистров логических (а не только арифметических) действий, в частности нормативных показателей, сведений об отклонениях, т. е. осуществлять тесную взаимосвязь с экономическим анализом;

• возможность интеграции бухгалтерского учета как подсистемы в автоматизированную систему управления предприятия (АСУП), и в первую очередь в систему оперативного экономического управления. Примерная схема ее показана на рис. 9.4.

1. Каковы сущность, место и роль учетных регистров в системе бухгалтерского учета?

2. Каковы основные признаки классификации учетных регистров?

3. Какова характеристика учетных регистров по способу отражения в них хозяйственных операций?

4. Как характеризуются учетные регистры по детализации отражения в них учетной информации?

5. Каковы способы записей в учетных регистрах, их сущность и классификация?

6. Каковы способы выявления и исправления ошибок в учетных регистрах?

7. Каковы сущность формы бухгалтерского учета и ее назначение?

8. Как характеризуется эволюция форм бухгалтерского учета и каковы их основные отличительные признаки?

Читать дальшеИнтервал:

Закладка: