Евгений Сивков - Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум?

- Название:Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум?

- Автор:

- Жанр:

- Издательство:ЛитагентИД Евгений Сивков4fb791d2-df11-11e6-9c73-0cc47a1952f2

- Год:2014

- Город:Москва

- ISBN:978-5-905184-25-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сивков - Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум? краткое содержание

Преференции, заложенные в налоговый кодекс, где основную долю занимают специальные налоговые режимы, стали востребованы как никогда. Как использовать все возможности спецрежимов по максимуму? Как соответствовать тем критериям, которые установлены для спецрежимников? Какие подводные камни заложены в эти режимы? Дать ответы на эти вопросы – цель написания этой книги.

Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум? - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Таким образом, может получиться, что на территории одной области система налогообложения в виде ЕНВД введена только в нескольких муниципальных районах (городских округах), в остальных же она не применяется.

Теперь разберемся, какие полномочия есть у представительных органов при введении ЕНВД на своей территории.

Во-первых, представительные органы вправе определять виды предпринимательской деятельности, в отношении которых вводится ЕНВД. Но делать они это могут только в рамках перечня, установленного п. 2 ст. 346.26 НК РФ (пп. 2 п. 3 ст. 346.26 НК РФ). Это значит, что на местах ЕНВД может применяться в отношении как всех установленных Налоговым кодексом РФ видов «вмененной» деятельности, так и некоторых из них.

Кроме того, в отношении деятельности по оказанию бытовых услуг представительные органы вправе самостоятельно определить перечень групп, подгрупп, видов и (или) отдельных бытовых услуг, подлежащих переводу на уплату ЕНВД (абз. 2 пп. 2 п. 3 ст. 346.26 НК РФ).

Во-вторых, при введении ЕНВД на своей территории представительные органы вправе установить значение коэффициента К-2, указанного в ст. 346.27 НК РФ, или значения данного коэффициента, учитывающие особенности ведения предпринимательской деятельности (пп. 3 п. 3 ст. 346.26 НК РФ).

4.2. Совмещение режима ЕНВД с иными системами налогообложения

ЕНВД применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах (например, УСНО и ЕСХН) (п. 1 ст. 346.26 НК РФ).

В тех случаях, когда налогоплательщик совмещает ЕНВД с иными режимами налогообложения, он обязан вести раздельный учет имущества, обязательств и хозяйственных операций (п. 7 ст. 346.26 НК РФ).

Раздельный учет вы должны вести и в случае, если одновременно осуществляете несколько видов «вмененной» деятельности (п. 6 ст. 346.26 НК РФ).

Справка: вы не можете совмещать УСНО и ЕНВД в отношении одного и того же вида деятельности на территории одного муниципального района или на территории нескольких районов одного городского округа, городов федерального значения Москвы и Санкт-Петербурга.

Это обусловлено тем, что согласно п. 4 ст. 346.12 НК РФ организации и индивидуальные предприниматели, уплачивающие ЕНВД по одному или нескольким видам предпринимательской деятельности, вправе применять упрощенную систему налогообложения только в отношении иных осуществляемых ими видов предпринимательской деятельности. Кроме того, в отличие от ЕНВД переход на УСНО осуществляется не в отношении отдельных видов предпринимательской деятельности, а в отношении всей деятельности в целом.

В связи с этим контролирующие органы указывают на недопустимость совмещения УСНО и ЕНВД в отношении розничной торговли через несколько магазинов с площадью торгового зала не более 150 кв. м, если они расположены (Письма Минфина России от 09.08.2013 № 03-11-11/32275, от 24.07.2013 № 03-11-11/29241):

– в одном муниципальном районе (см. также Письмо ФНС России от 01.08.2013 №ЕД-4-3/13971@);

– в нескольких районах одного городского округа (см. также Письмо ФНС России от 01.08.2013 №ЕД-4-3/13971@);

– на территории городов федерального значения Москвы и Санкт-Петербурга.

4.3. Уплата налогов и страховых взносов при применении ЕНВД

Применение режима ЕНВД освобождает вас от уплаты некоторых налогов. Вместо них вы уплачиваете единый налог (абз. 1–3 п. 4 ст. 346.26 НК РФ).

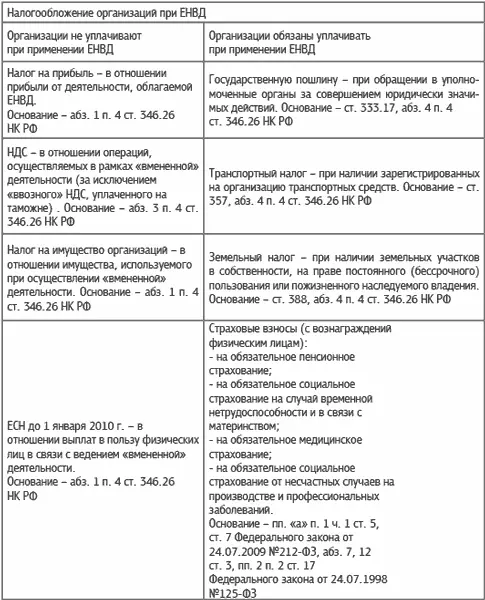

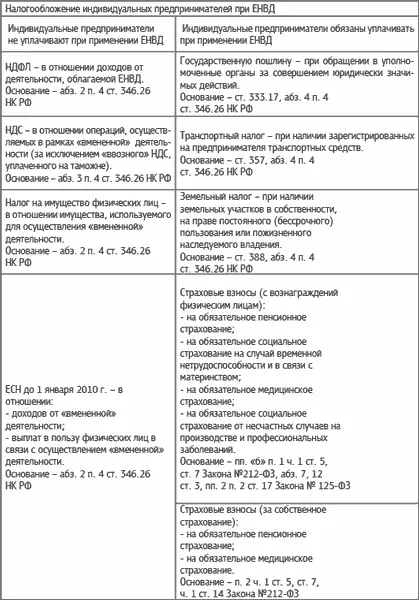

Информация о налогах, которые организациям и индивидуальным предпринимателям не надо платить при применении ЕНВД, приведена в таблицы № 3. Здесь также указаны налоги и иные платежи, на которые освобождение не распространяется. «Вмененщики» уплачивают их в установленном порядке (абз. 4 п. 4 ст. 346.26 НК РФ).

Что нужно и что не нужно платить при ЕНВД. Табл.3

4.4. Выполнение обязанностей налогового агента

Напомним, что налоговый агент – это лицо, которое обязано исчислить, удержать у налогоплательщика налог и перечислить его в бюджет (п. 1 ст. 24 НК РФ).

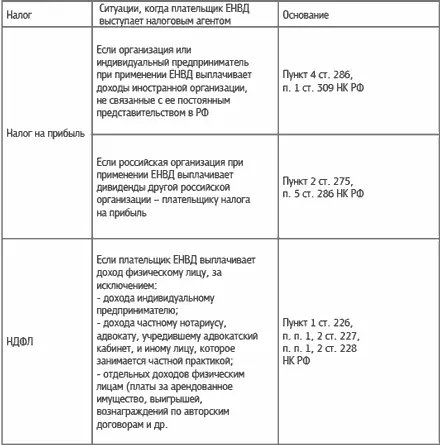

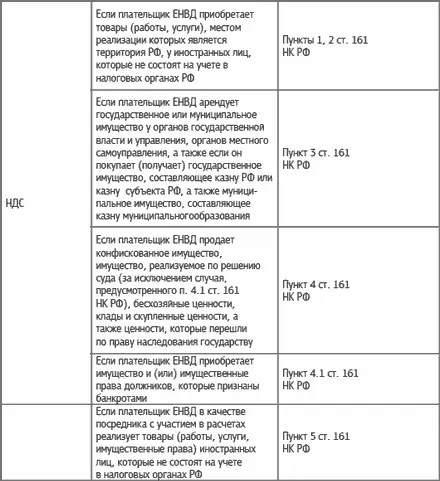

Применение ЕНВД не освобождает вас от обязанностей налогового агента. В каких случаях, по каким налогам плательщики ЕНВД должны выполнить обязанности налогового агента показано в таблице № 4.

Обязанности налогового агента при ЕНВД. Табл. 4

Организации и индивидуальные предприниматели, которые применяют ЕНВД, при выполнении функций налогового агента обязаны также своевременно представить в налоговые органы отчетность по тому налогу, который они удержали у налогоплательщика. Это могут быть:

– отчетность по налогу на прибыль – декларация, налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов (при выплате доходов иностранным организациям) (ст. 289 НК РФ);

– декларация по НДС (п. 5 ст. 174 НК РФ);

– сведения о сумме выплаченного физическим лицам дохода и удержанного с него НДФЛ – справка о доходах физического лица (п. 2 ст. 230 НК РФ).

4.5. Ведение учета при применении ЕНВД

Налоговый кодекс РФ не устанавливает непосредственной обязанности «вмененщиков» по ведению налогового учета, как это, например, предусмотрено ст. 346.24 НК РФ для «упрощенцев». Однако «вмененщики» должны учитывать физические показатели своей деятельности, в том числе и их изменения в течение налогового периода (п. 9 ст. 346.29 НК РФ). По сути, это является налоговым учетом, ведь физические показатели участвуют в расчете суммы ЕНВД (п. 2 ст. 346.29 НК РФ). Следовательно, «вмененщики» обязаны вести налоговый учет физических показателей.

Что касается бухгалтерского учета, то его обязаны вести как организации, так и индивидуальные предприниматели независимо от применяемого режима налогообложения (пп. 1 и 4 ч. 1 ст. 2, ч. 1 ст. 6 Закона № 402-ФЗ).

Исключение из этого правила сделано для индивидуальных предпринимателей, которые ведут учет доходов, расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, в порядке, установленном налоговым законодательством РФ (п. 1 ч. 2 ст. 6 Закона № 402-ФЗ). Данное положение действует с 3 ноября 2013 г. (пп. «а» п. 1 ст. 1, ст. 2 Федерального закона от 02.11.2013 № 292-ФЗ). До указанной даты в силу приведенной нормы освобождались от ведения бухгалтерского учета те индивидуальные предприниматели, которые вели учет доходов, расходов и (или) иных объектов налогообложения.

Читать дальшеИнтервал:

Закладка: