Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Название:Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Автор:

- Жанр:

- Издательство:ЛитагентИД Евгений Сивков4fb791d2-df11-11e6-9c73-0cc47a1952f2

- Год:2012

- Город:Москва

- ISBN:978-5-905184-12-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова краткое содержание

Евгений Сивков на протяжении 20 лет на практике постигал все сложности бухгалтерского учета, затем, обобщая накопленный практический опыт, написал десятки специализированных книг, а теперь предлагает вашему вниманию новую книгу «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова».

Книга адресована самому широкому кругу читателей: студентам экономических вузов, аспирантам, преподавателям. То есть тем, кто изучает теорию бухучета. А также тем, для кого важны его практические аспекты – бухгалтерам и руководителям предприятий. Студенты получают в свое распоряжение достаточно полный, обстоятельно написанный учебник. Практики – удобное справочное пособие. Бухгалтерский учет – это универсальный язык бизнеса, поэтому хотя бы минимальные знания в этой сфере пригодятся каждому. Профессия бухгалтера в условиях современной рыночной экономики является одной из самых важных, престижных и высокооплачиваемых. Конечно, если вы будете грамотным и квалифицированным специалистом.

В общем, всем кто посвятил или только собирается посвятить свою жизнь этой нелегкой, но очень интересной профессии бухгалтера, мы предлагаем эту книгу. Речь в ней пойдет о вещах серьезных, в которых остро нуждаются люди, чья трудовая деятельность обязывает их быть умными, честными, усердными, честолюбивыми, внимательными, принципиальными профессионалами. При всем прочем, автор надеется, что читатели, осваивая премудрости бухгалтерского учета, не утратят присущее им чувство юмора и будут всегда оставаться в хорошем настроении.

Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

С 1 января 2013 года освобождение организаций от обязанности ведения бухгалтерского учета в зависимости от применяемой им системы налогообложения не предусмотрено.

При этом в соответствии с п. 2 ст. 6 бухгалтерский учет могут не вести:

1) индивидуальный предприниматель, лицо, занимающееся частной практикой, – в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством;

2) находящиеся на территории Российской Федерации филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, – в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Специально отмечены организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 08 сентября 2010 г. № 244-ФЗ «Об инновационном центре «Сколково». Согласно п. 4 ст. 6 нового ФЗ «О бухучете», такие организации вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, установленные для субъектов малого предпринимательства.

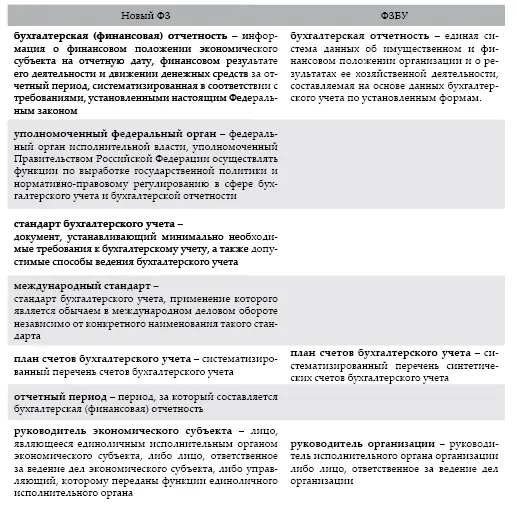

В новом ФЗ уточнена терминология, используемая в законодательстве Российской Федерации о бухгалтерском учете. Сравним основные понятия, используемые в рассматриваемых законах (ст. 3 нового ФЗ и ст. 2 ФЗБУ).

Таблица 13

Как видим, из текста нового ФЗ исключены такие понятия, как «синтетический учет» и «аналитический учет», некоторые определения изменились, есть ряд нововведений. Так, например, вместо слова «организация» используется выражение «экономический субъект», известный термин «хозяйственная операция» заменен на «факт хозяйственной жизни», для постоянно используемого понятия «отчетный период» приведено абсолютно очевидное определение.

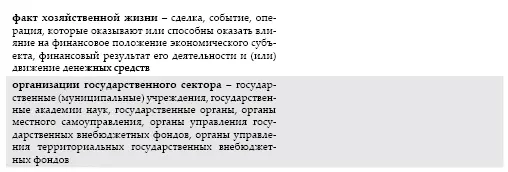

Впервые упомянуты «международные стандарты», сформулированы определения таких понятий, как «уполномоченный федеральный орган», «стандарт бухгалтерского учета», дано пояснение, какие учреждения относятся к организациям государственного сектора.

В ст. 5 нового ФЗ более подробно, чем в действующем ФЗБУ, обозначены объекты бухгалтерского учета:

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено федеральными стандартами.

16.2. Организация ведения бухгалтерского учета

В отличие от действующего законодательства, в соответствии п. 3 ст. 7 нового Федерального закона:

Руководитель экономического субъекта, за исключением кредитной организации, обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя.

Т.е. у руководителя кредитной организации выбора нет: он обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель экономического субъекта, не являющегося кредитной организацией, имеет также возможность поручить это иному должностному лицу либо заключить договор об оказании услуг по ведению бухгалтерского учета (т. е. вывести бухучет на аутсорсинг). И только руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя.

Новый ФЗ четко обозначил ранее отсутствовавшие требования, которым должны будут отвечать главные бухгалтеры, таких экономических субъектов, как:

• ОАО (за исключением кредитных организаций);

• негосударственных пенсионных фондов;

• акционерных инвестиционных фондов;

• управляющих компаний паевых инвестиционных фондов;

• иных экономических субъектов, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг (за исключением кредитных организаций);

• органов управления государственных внебюджетных фондов;

• органов управления государственных территориальных внебюджетных

фондов.

Согласно п. 4 ст. 7 главный бухгалтер вышеперечисленных организаций (или иное должностное лицо, на которого возлагается ведение бухгалтерского учета) должен отвечать следующим требованиям:

1) иметь высшее профессиональное образование;

2) иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита – не менее пяти лет из последних семи календарных лет;

3) не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Физические лица, с которыми организация заключает договор об оказании услуг по ведению бухгалтерского учета, также должны соответствовать этим требованиям. Юридические лица, оказывающие такие услуги, должны иметь не менее одного работника, отвечающего установленным требованиям (п. 6 сг. 7 нового ФЗ).

Главный бухгалтер кредитной организации должен отвечать требованиям, установленным Центральным банком РФ (п. 7 ст. 7 нового ФЗ).

Следует особо отметить один нюанс: согласно п. 2 ст. 30 нового ФЗ положения дополнительные требования будут применяться только в отношении лиц, на которых ведение бухгалтерского учета возложено после вступления в силу нового ФЗ (т. е. 01 января 2013 года). Что касается всех остальных бухгалтеров, к ним эти требования предъявляться не будут. Однако п. 5 ст. 7 допускает, что дополнительные требования к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться другими федеральными законами.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)