Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Название:Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Автор:

- Жанр:

- Издательство:ЛитагентИД Евгений Сивков4fb791d2-df11-11e6-9c73-0cc47a1952f2

- Год:2012

- Город:Москва

- ISBN:978-5-905184-12-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова краткое содержание

Евгений Сивков на протяжении 20 лет на практике постигал все сложности бухгалтерского учета, затем, обобщая накопленный практический опыт, написал десятки специализированных книг, а теперь предлагает вашему вниманию новую книгу «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова».

Книга адресована самому широкому кругу читателей: студентам экономических вузов, аспирантам, преподавателям. То есть тем, кто изучает теорию бухучета. А также тем, для кого важны его практические аспекты – бухгалтерам и руководителям предприятий. Студенты получают в свое распоряжение достаточно полный, обстоятельно написанный учебник. Практики – удобное справочное пособие. Бухгалтерский учет – это универсальный язык бизнеса, поэтому хотя бы минимальные знания в этой сфере пригодятся каждому. Профессия бухгалтера в условиях современной рыночной экономики является одной из самых важных, престижных и высокооплачиваемых. Конечно, если вы будете грамотным и квалифицированным специалистом.

В общем, всем кто посвятил или только собирается посвятить свою жизнь этой нелегкой, но очень интересной профессии бухгалтера, мы предлагаем эту книгу. Речь в ней пойдет о вещах серьезных, в которых остро нуждаются люди, чья трудовая деятельность обязывает их быть умными, честными, усердными, честолюбивыми, внимательными, принципиальными профессионалами. При всем прочем, автор надеется, что читатели, осваивая премудрости бухгалтерского учета, не утратят присущее им чувство юмора и будут всегда оставаться в хорошем настроении.

Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Нематериальные активы – это особый вид средств предприятия, который появился относительно недавно. Поэтому в отношении таких объектов учета, как нематериальные активы, еще отсутствует четкая однозначно трактуемая нормативная регламентация. Отсюда возможны разногласия (особенно с налоговыми органами) по порядку учета подобных объектов. В этом случае организации должны искать варианты решения возникших проблем, в том числе с помощью специалистов-экспертов.

Глава 7

Учет вложении во внеоборотные активы

7.1. Основы организации учета вложений во внеоборотные активы

В соответствии со ст. 8 ФЗБУ и п. 11 ПВБУ организации ведут раздельный учет текущих затрат на производство продукции, выполнение работ и оказание услуг, и затрат, связанных с капитальными и финансовыми вложениями. Под капитальными вложениями понимаются инвестиции во внеоборотные активы, предусматривающие затраты организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, нематериальных активов.

Согласно Положению по бухгалтерскому учету долгосрочных инвестиций, утвержденному Письмом Минфина России от 30 декабря 1993 г. № 160 [1]:

1.2. Под долгосрочными инвестициями для целей настоящего Положения понимаются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий.

Долгосрочные инвестиции связаны с:

– осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения (в дальнейшем – строительство) действующих предприятий и объектов непроизводственной сферы. Указанные работы (кроме нового строительства) приводят к изменению сущности объектов, на которых они осуществляются, а затраты, производимые при этом, не являются издержками отчетного периода по их содержанию;

– приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

– приобретением земельных участков и объектов природопользования;

– приобретением и созданием активов нематериального характера.

1.3. Целями учета долгосрочных инвестиций являются:

– своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

– обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

– правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

– осуществление контроля за наличием и использованием источников финансирования долгосрочных инвестиций.

1.4. Организация строительства объектов, контроль за его ходом и ведение бухгалтерского учета производимых при этом затрат осуществляются застройщиками. Под застройщиками для целей настоящего Положения понимаются предприятия, специализирующиеся на выполнении указанных функций, в частности предприятия по капитальному строительству в городах, дирекции строящихся предприятий и т. п., а также действующие предприятия, осуществляющие капитальное строительство.

(…)

2.1. Учет долгосрочных инвестиций ведется по фактическим расходам:

в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него;

по приобретаемым отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

(…)

2.3. Бухгалтерский учет долгосрочных инвестиций ведется на счете «Капитальные вложения». На этом счете отражаются инвестиции по их видам на специально открываемых субсчетах соответствующего наименования: «Строительство объектов основных средств»; «Приобретение отдельных объектов основных средств»; «Приобретение земельных участков»; «Приобретение объектов природопользования» и «Приобретение нематериальных активов», независимо от источников их финансирования.

В настоящее время соответствующий счет 08 называется «Вложения во внеоборотные активы». Он предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота.

На этом счете отражают инвестиции по их видам на специально открываемых субсчетах. Согласно ИППС:

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

08-1 «Приобретение земельных участков»;

08-2 «Приобретение объектов природопользования»;

08-3 «Строительство объектов основных средств»;

08-4 «Приобретение отдельных объектов основных средств»;

08-5 «Приобретение нематериальных активов»;

08-6 «Перевод молодняка животных в основное стадо»;

08-7 «Приобретение взрослых животных»;

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

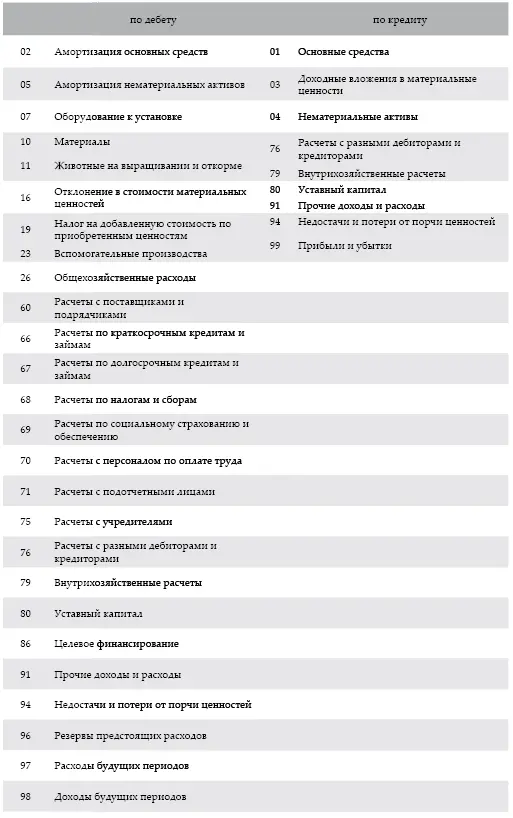

Счет 08 «Вложения во внеоборотные активы» корреспондирует со счетами:

По дебету счета 08 «Вложения во внеоборотные активы» отражают фактические затраты на строительство и приобретение соответствующих активов, а также затраты на формирование основного стада.

Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 в дебет счетов:

01 «Основные средства»;

03 «Доходные вложения в материальные ценности»;

04 «Нематериальные активы» и др.

Затраты по завершенным операциям формирования основного стада списываются со счета 08 в дебет счета 01 «Основные средства».

Сальдо по счету 08 отражает величину капитальных вложений организации в незавершенное строительство и приобретение основных средств и нематериальных активов, а также сумму незаконченных затрат по формированию основного стада. С1 января 2000 г. к незавершенным капитальным вложениям относят объекты недвижимости, не прошедшие государственную регистрацию.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)