Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Название:Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Автор:

- Жанр:

- Издательство:ЛитагентИД Евгений Сивков4fb791d2-df11-11e6-9c73-0cc47a1952f2

- Год:2012

- Город:Москва

- ISBN:978-5-905184-12-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова краткое содержание

Евгений Сивков на протяжении 20 лет на практике постигал все сложности бухгалтерского учета, затем, обобщая накопленный практический опыт, написал десятки специализированных книг, а теперь предлагает вашему вниманию новую книгу «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова».

Книга адресована самому широкому кругу читателей: студентам экономических вузов, аспирантам, преподавателям. То есть тем, кто изучает теорию бухучета. А также тем, для кого важны его практические аспекты – бухгалтерам и руководителям предприятий. Студенты получают в свое распоряжение достаточно полный, обстоятельно написанный учебник. Практики – удобное справочное пособие. Бухгалтерский учет – это универсальный язык бизнеса, поэтому хотя бы минимальные знания в этой сфере пригодятся каждому. Профессия бухгалтера в условиях современной рыночной экономики является одной из самых важных, престижных и высокооплачиваемых. Конечно, если вы будете грамотным и квалифицированным специалистом.

В общем, всем кто посвятил или только собирается посвятить свою жизнь этой нелегкой, но очень интересной профессии бухгалтера, мы предлагаем эту книгу. Речь в ней пойдет о вещах серьезных, в которых остро нуждаются люди, чья трудовая деятельность обязывает их быть умными, честными, усердными, честолюбивыми, внимательными, принципиальными профессионалами. При всем прочем, автор надеется, что читатели, осваивая премудрости бухгалтерского учета, не утратят присущее им чувство юмора и будут всегда оставаться в хорошем настроении.

Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

42. Для целей бухгалтерского учета стоимость приобретенной деловой репутации определяется расчетным путем как разница между покупной ценой, уплачиваемой продавцу при приобретении предприятия как имущественного комплекса (в целом или его части), и суммой всех активов и обязательств по бухгалтерскому балансу на дату его покупки (приобретения).

Тем самым существование деловой репутации увязывается с таким видом сделки, как приобретение имущественного комплекса. В нормативной базе по бухгалтерскому учету прямо не называются другие, кроме покупки предприятия, основания для принятия деловой репутации к учету, что делает этот термин не вполне соотносимым с действительностью.

Организация, будущий продавец имущественного комплекса, устанавливая стабильные деловые связи, оттачивая технологии, добиваясь высочайшего уровня квалификации персонала и накапливая бесценный опыт управления производством, в напряженной конкурентной борьбе завоевывает рынок, результатом чего становятся устойчивая деловая репутация, имидж, торговая марка и тому подобные абстрактные, но от этого не менее ощутимые экономические выгоды. Естественно предположить, что в наш век всеобщего акционирования подобные нематериальные экономические выгоды переходят при продаже предприятия к покупателю. Таковы стандартные теоретические объяснения появления на свет деловой репутации.

На практике же любой товар покупатель может приобретать не по той стоимости, по которой этот товар проходит в бухгалтерии продавца (если только учет не осуществляется по продажным ценам), и никакая деловая репутация не образуется. Но для целей бухгалтерского учета четко обозначено, что деловой репутацией считается разница между учетной и рыночной стоимостью предприятия. Хотя в более широком смысле именовать эту разницу деловой репутацией можно лишь достаточно условно.

Нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

Организационные расходы ранее, в соответствии с отмененным ПБУ14/2000, включались в состав нематериальных активов – теперь, ввиду спорной методологической природы, из состава нематериальных активов они исключены.

В учете и отчетности нематериальные активы отражают по первоначальной и остаточной стоимости. Отдельно отражают амортизацию нематериальных активов.

Первоначальная стоимость нематериальных активов определяется следующим образом:

• объекты, внесенные в счет вкладов в уставный капитал, оцениваются по договоренности сторон (по согласованной стоимости);

• объекты, приобретенные за плату у других организаций и лиц оцениваются по фактически произведенным затратам на приобретение и доведение их до состояния, пригодного к использованию (затраты включают суммы, выплаченные продавцу объекта, посредникам, за информационные и консультационные услуги, регистрационные сборы и пошлины, таможенные расходы и другие расходы, связанные с приобретением объектов);

• объекты, полученные безвозмездно от других организаций и лиц оцениваются по рыночной стоимости на дату оприходования;

• расходы по созданию в организации нематериальных активов и доведению их до состояния, пригодного к использованию, складываются из начисленной соответствующим работникам оплаты труда, отчислений на социальные нужды, материальных затрат и общепроизводственных и общехозяйственных расходов;

• нематериальные активы, поступающие в организацию в порядке обмена на какое-либо имущество, оцениваются исходя из стоимости обмениваемого имущества.

16. Фактическая (первоначальная) стоимость нематериального актива, по которой он принят к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и настоящим Положением.

Изменение фактической (первоначальной) стоимости нематериального актива, по которой он принят к бухгалтерскому учету, допускается в случаях переоценки и обесценения нематериальных активов.

В соответствии с особенностями нематериальных активов в документах по их поступлению и выбытию должна быть дана их характеристика, указаны порядок и срок использования, первоначальная стоимость, норма амортизации, дата ввода и вывода из эксплуатации. Особое внимание следует обратить на правильность перехода права на владение нематериальными активами. Например, приобретение права на объекты, охраняемые патентным правом (изобретения, полезные модели и др.), должно подтверждаться соответствующими лицензионными договорами, зарегистрированными в патентном отделе. Приобретенные права должны быть оформлены договорами с юридическими или физическими лицами.

6.2. Учет поступления и создания нематериальных активов

Согласно ИППС:

Нематериальные активы принимаются к бухгалтерскому учету на счете 04 «Нематериальные активы» по первоначальной стоимости.

По объектам нематериальных активов > по которым амортизация учитывается без использования счета 05 «Амортизация нематериальных активов», начисленные суммы амортизационных отчислений списываются непосредственно в кредит счета 04 «Нематериальные активы».

Принятие к бухгалтерскому учету нематериальных активов отражается по дебету счета 04 «Нематериальные активы» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

При выбытии объектов нематериальных активов (продаже, списании, передаче безвозмездно и др.) их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на сумму начисленной за время использования амортизации (с дебета счета 05 «Амортизация нематериальных активов»). Остаточная стоимость выбывших объектов списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и расходы».

(…)

Аналитический учет по счету 04 «Нематериальные активы» ведется по отдельным объектам нематериальных активов, а также по видам расходов на научно-исследовательские, опытно-конструкторские и технологические работы. При этом ведение аналитического учета должно обеспечивать возможность получения данных о наличии и движении нематериальных активов, а также суммах расходов по научно-исследовательским, опытно-конструкторским и технологическим работам.

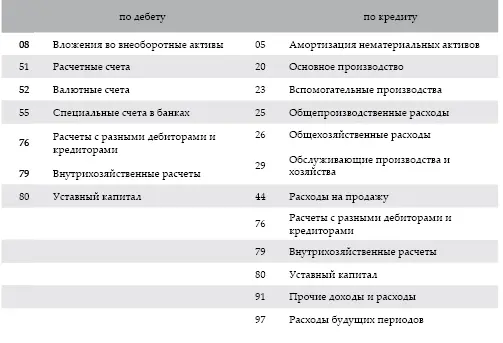

Счет 04 «Нематериальные активы» корреспондирует со счетами:

6.3. Учет амортизации нематериальных активов

Интервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)