Алексей Гладкий - Бухучет и финансы для руководителей и менеджеров

- Название:Бухучет и финансы для руководителей и менеджеров

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2007

- Город:Спб.

- ISBN:978-5-911-80546-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Гладкий - Бухучет и финансы для руководителей и менеджеров краткое содержание

Материал книги изложен просто и ясно. Издание содержит лишь важную и нужную информацию о бухгалтерском учете. Автор на конкретных примерах разбирает наиболее популярные хозяйственные операции и порядок отражения их в учете, затрагивает вопросы черной бухгалтерии, основные моменты управления финансами предприятия, кратко рассказывает о системе налогообложения в РФ. Книга также познакомит вас с самой популярной программой, автоматизирующей учетные процессы, – «1С: Предприятие 8.0».

Бухучет и финансы для руководителей и менеджеров - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

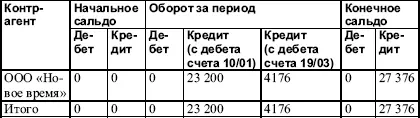

Таблица 3.2. Ведомость по субсчету 19/03

Информация о возникшей кредиторской задолженности показана в ведомости по счету 60 «Расчеты с поставщиками и подрядчиками» (табл. 3.3).

Таблица 3.3. Ведомость аналитического учета по счету 60

Обратите внимание: сумма дебетовых остатков по субсчетам 10/01 и 19/03 (см. табл. 3.1 и 3.2) равняется кредитовому остатку по счету 60 (23 200 + 4176 = 27 376) (см. табл. 3.3). Это значит, что сумма поступивших ценностей, НДС по ним и сумма возникшей кредиторской задолженности отражены в бухгалтерском учете правильно.

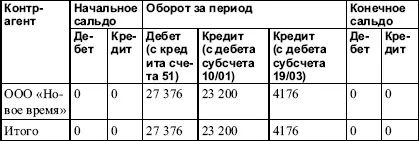

После того как предприятие полностью оплатило поставщику стоимость полученных товарно-материальных ценностей с НДС путем перечисления безналичных денежных средств со своего расчетного счета на счет поставщика, бухгалтер сделает следующую проводку: «Дебет счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Новое время“) Кредит счета 51 „Расчетные счета“ на сумму 27 376 рублей». После этого ведомость аналитического учета по счету 60 примет следующий вид (табл. 3.4).

Таблица 3.4. Ведомость аналитического учета по счету 60

Из этой ведомости видно, что сделка с поставщиком закрыта, – стоимость полученных товарно-материальных ценностей с НДС оплачена полностью с расчетного счета (как это и предусмотрено договором). Конечное сальдо по ООО «Новое время» отсутствует (см. табл. 3.4).

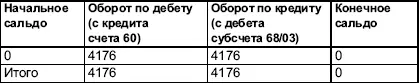

Однако нам еще нужно принять к вычету сумму НДС, оплаченную поставщику, которая составляет 4176 рублей. Для этого бухгалтер делает следующую проводку: «Дебет субсчета 68/03 „НДС“ Кредит субсчета 19/03 „НДС по приобретенным товарно-производственным запасам“ на сумму 4176 рублей». После этого ведомость по субсчету 19/03 будет выглядеть следующим образом (табл. 3.5).

Таблица 3.5. Ведомость по счету 19/03

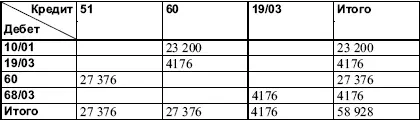

Теперь можно сказать, что выполнены все необходимые бухгалтерские операции для отражения в учете (проведения по учету) сделки по получению от контрагента товарно-материальных ценностей и последующего расчета за них в безналичном порядке. Сводную информацию по нашей сделке в показателях синтетического учета (все корреспонденции счетов) удобно представить в так называемой «шахматной» ведомости (табл. 3.6).

Для проверки достоверности данных следует сложить все итоговые суммы по горизонтали и по вертикали (строка и колонка «Итого») – они должны сойтись; в нашем примере проверочная сумма равняется 58 928 (см. правую нижнюю ячейку табл. 3.6).

Таблица 3.6. Шахматная ведомость

В результате проведения сделки по учету активы предприятия, с одной стороны, увеличились на 27 376 рублей: 23 200 рублей (стоимость полученных товарно-материальных ценностей) и 4176 рублей – сумма НДС по ним, которая принята к вычету (иначе говоря, на эту сумму уменьшится сумма НДС, которую предприятие должно будет уплатить в бюджет по результатам своей деятельности в отчетном периоде). С другой стороны, на эту же сумму активы предприятия и уменьшились – имеется в виду количество денежных средств, которые были перечислены поставщику с расчетного счета. Если бы оплата не была произведена, то увеличение активов было бы сбалансировано увеличением пассивов на эту же сумму (имеется в виду остаток по кредиту счета 60, который свидетельствовал бы о наличии задолженности перед поставщиком ООО «Новое время»).

Приобретение ОС – это не затраты и не инвестиции

В данном разделе будет рассмотрен способ отражения в бухгалтерском учете сделки по приобретению основных средств (ОС).

Многие несведущие в бухгалтерском деле люди полагают, что сумму, затраченную на приобретение ОС, можно списать в затраты. Также распространено ошибочное мнение о том, что приобретение ОС – это разновидность инвестиций. При желании можно привести еще несколько подобных заблуждений, но очевидно, что в данном случае это ни к чему.

Основные средства по своей экономической сущности представляют собой имущество предприятия и средства производства, которые длительное время функционируют в процессе деятельности.

К основным средствам относятся здания, сооружения, передаточные устройства, транспортные средства, оборудование, станки, оргтехника и многое другое. В соответствии с действующим законодательством основными средствами признаются предметы и прочие материальные активы сроком службы более одного года и стоимостью не менее определенной в соответствующих нормативных документах.

Предположим, что наше предприятие заключило с поставщиком ООО «Новое время» договор на приобретение объекта основных средств – станка фрезерного стоимостью 100 000 рублей без учета НДС, который рассчитывается по ставке 18 %; следовательно, сумма сделки с учетом НДС – 118 000 рублей. Поставка должна быть произведена не позднее трех банковских дней с момента перечисления предоплаты в размере 50 %. Окончательный расчет (перечисление оставшихся 50 %) производится не позднее двух банковских дней с момента поставки согласно товарно-сопроводительным документам.

Для учета основных средств в бухгалтерии предприятия используется счет 01 «Основные средства». Кроме этого, для отражения данной операции нам понадобится счет 08 «Вложения во внеоборотные активы», субсчет 04 «Приобретение объектов основных средств». Расчет с поставщиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками», НДС по приобретаемым основным средствам учитывается на счете 19 «НДС по приобретенным ценностям», субсчет 01 «НДС при приобретении основных средств». Безналичные денежные средства предприятия в рублях отражаются на счете 51 «Расчетные счета». НДС по расчетам с бюджетом учитывается на счете 68 «Расчеты по налогам и сборам», субсчет 03 «НДС».

После того как наше предприятие произвело поставщику предоплату в размере 50 % от суммы сделки с НДС путем перечисления безналичных денежных средств со своего расчетного счета на счет поставщика, бухгалтер сделает следующую проводку: «Дебет счета 60 „Расчеты с поставщиками и подрядчиками“ (ООО „Новое время“) Кредит счета 51 „Расчетные счета“ на сумму 59 000 рублей».

Читать дальшеИнтервал:

Закладка: