Юрий Кочинев - Аудит: теория и практика

- Название:Аудит: теория и практика

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-579-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Кочинев - Аудит: теория и практика краткое содержание

Книга дополнена материалами по теории и планированию проверок (моделирование аудита), организации и регулированию аудита (новые международные и федеральные стандарты), осуществлению аудита (новые нормативные акты).

Книга может быть полезна аудиторам, бухгалтерам, студентам, аспирантам и преподавателям вузов, специалистам, получающим второе высшее образование, а также лицам, проходящим аттестацию и повышение квалификации.

Аудит: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Постановлением Правительства РФ от 23.06.2002 г. № 696 утверждены федеральные аудиторские стандарты.

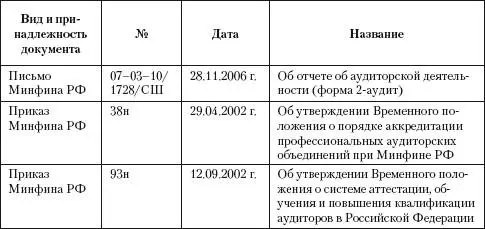

Механизм реализации перечисленных постановлений Правительства разработан в ряде документов министерств и ведомств, некоторые из которых приведены в табл. 2.2.

Таблица 2.2.Документы министерств и ведомств, регулирующие аудиторскую деятельность в Российской Федерации

2.3. Аудиторские стандарты. Международные стандарты аудита

В ряду документов, регулирующих аудиторскую деятельность, на особом месте находятся стандарты аудита.

Потребность в неких общих правилах, подходах, понятиях при проведении аудита была всегда, но особенно остро она проявилась в 70-80-х гг. XX в. в связи с развитием транснациональных корпораций и превращением аудиторских фирм, их обслуживающих, в крупные международные группы. Именно тогда и были разработаны международные правила (стандарты) аудита. В настоящее время существуют аудиторские стандарты нескольких уровней:

• международные;

• национальные;

• внутренние (стандарты саморегулируемых организаций аудиторов и стандарты аудиторских фирм – внутрифирменные стандарты).

Стандарты обеспечивают:

• единство принципов аудита – единство требований к качеству и надежности;

• унификацию аудита в вопросах методологии;

• единство подходов к проведению аудита и к составлению аудиторской отчетности.

Благодаря этому при соблюдении аудиторских стандартов:

• могут быть получены определенные гарантии качества подготовки аудиторов и проведения аудита;

• может быть обеспечен определенный уровень надежности результатов аудиторской проверки;

• облегчено внедрение в практику работы аудиторов новых научных достижений;

• обеспечена связь отдельных элементов процесса аудиторской проверки;

• обеспечена возможность контроля качества работы аудитора;

• может быть создан достойный общественный имидж профессии аудитора.

Кроме того, как показывает судебная практика (в Европе и США), при предъявлении клиентом иска к аудитору решающим аргументом в пользу последнего может стать доказательство им факта последовательного применения аудиторских стандартов.

Международные стандарты аудита (МСА) призваны унифицировать подход к аудиту в международном масштабе и содействовать развитию аудита в странах, где уровень профессионализма ниже общемирового.

МСА не являются нормативными документами и имеют рекомендательный характер. Их разработкой занимается Международный комитет по аудиторской практике (IAPC), действующий в рамках Международной федерации бухгалтеров (IFAC). Международная федерация бухгалтеров (International Federation of Accountants – IFAC) была создана в 1977 г., в ее состав входят общественные организации аудиторов 79 стран мира. Для выполнения задач IFAC в ее структуре предусмотрены комиссии и комитеты, в том числе Международный комитет по аудиторской деятельности (International Auditing Practice Committee – IAPC), первоочередной задачей которого и является разработка международных аудиторских стандартов.

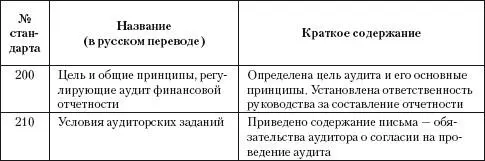

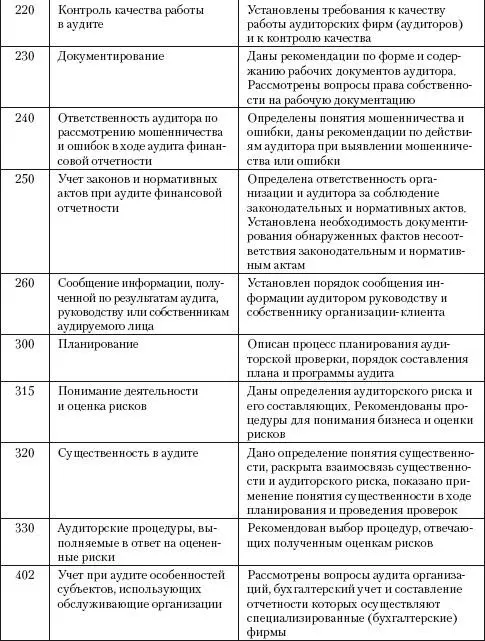

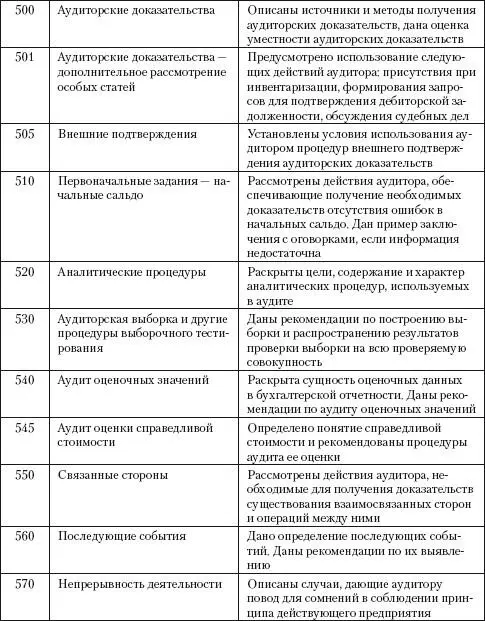

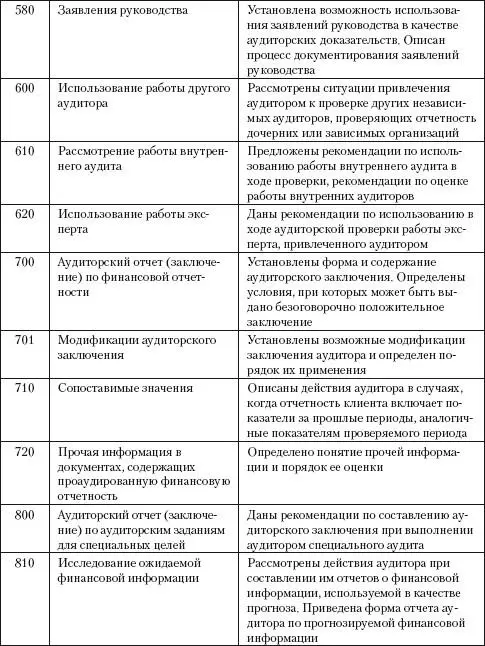

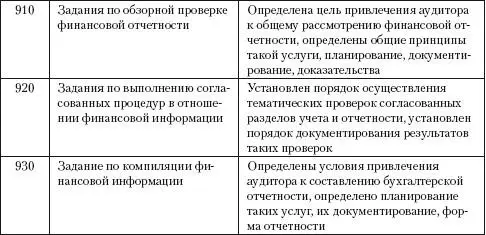

Наименования и краткое содержание международных аудиторских стандартов приведены в табл. 2.3.

Таблица 2.3.Международные аудиторские стандарты

2.4. Федеральные стандарты аудита

В России международные аудиторские стандарты принимаются во внимание при разработке национальных стандартов, которые призваны решать те же задачи, что и международные, но в масштабе Российской Федерации.

Законом № 307-ФЗ предусмотрены федеральные стандарты аудиторской деятельности, которые:

• определяют требования к порядку осуществления аудиторской деятельности;

• разрабатываются в соответствии с международными стандартами аудита;

• являются обязательными для аудиторских организаций, индивидуальных аудиторов, саморегулируемых организаций аудиторов и их работников.

В настоящее время Правительством РФ утверждено 33 федеральных аудиторских стандарта.

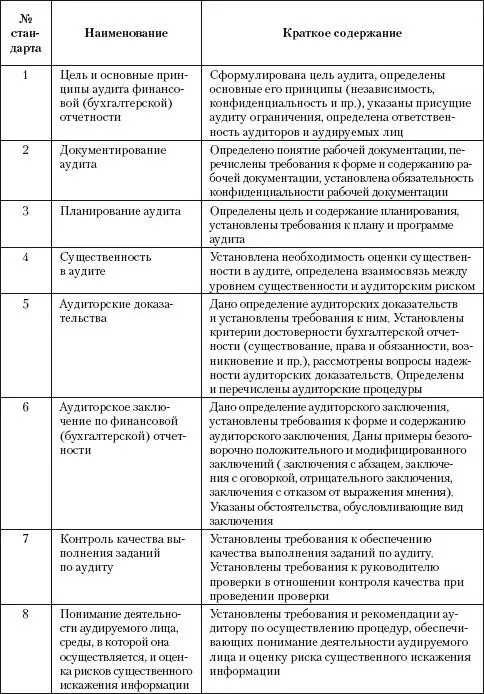

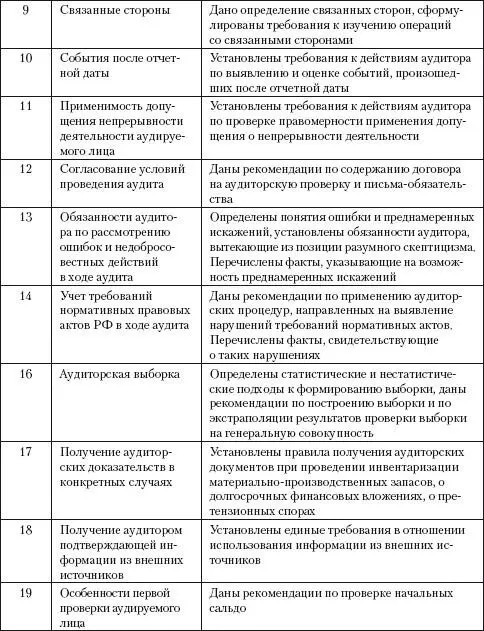

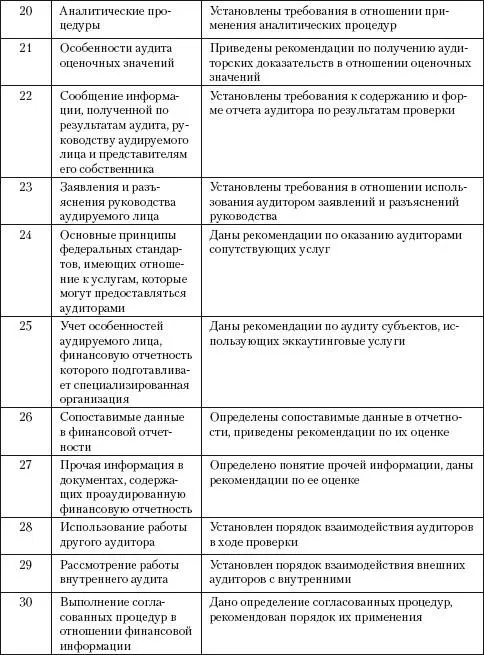

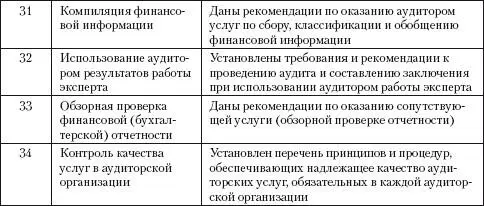

Наименование и краткое содержание федеральных стандартов приведено в табл. 2.4.

Таблица 2.4.Федеральные аудиторские стандарты

2.5. Общероссийские (рекомендательные) стандарты аудита

Федеральные аудиторские стандарты, рассмотренные в параграфе 2.4, предусмотрены Законом № 307-ФЗ, утверждены Постановлением Правительства РФ № 696 и вследствие этого имеют силу нормативных актов (являются обязательными).

Но еще в период регулирования аудиторской деятельности в РФ Указом Президента РФ № 2263 началась разработка общероссийских аудиторских стандартов, которая осуществлялась под руководством Комиссии по аудиторской деятельности при Президенте РФ (федерального органа, осуществлявшего государственное регулирование аудита в Российской Федерации до вступления в силу Закона № 119-ФЗ).

Всего с 1996 по 2000 г. (напомним, что Закон №119-ФЗ вступил в силу в 2001 г.) Комиссией было разработано и одобрено более 30 общероссийских аудиторских стандартов. Указанные стандарты в свое время не были утверждены Правительством РФ и потому не имели силы нормативных актов (не являлись обязательными), но поскольку они были одобрены официальным государственным органом – Комиссией при Президенте РФ, то принимались во внимание аудиторскими организациями и индивидуальными аудиторами как рекомендательные.

Положение изменилось со вступлением в силу Постановления Правительства от 06.02.2002 г. № 80 (см. табл. 2.1). Этим Постановлением установлено, что до утверждения федеральных аудиторских стандартов аудиторы в своей деятельности должны руководствоваться упомянутыми выше общероссийскими стандартами, одобренными Комиссией.

Читать дальшеИнтервал:

Закладка: